Знову... тепер без «25». Про вилучення з готівкового обігу монет номіналом 25 копійок

Муха стежкою пішла. Муха четвертак знайшла.

Пиріжок прийшла купить, а Нацбанк їй говорить:

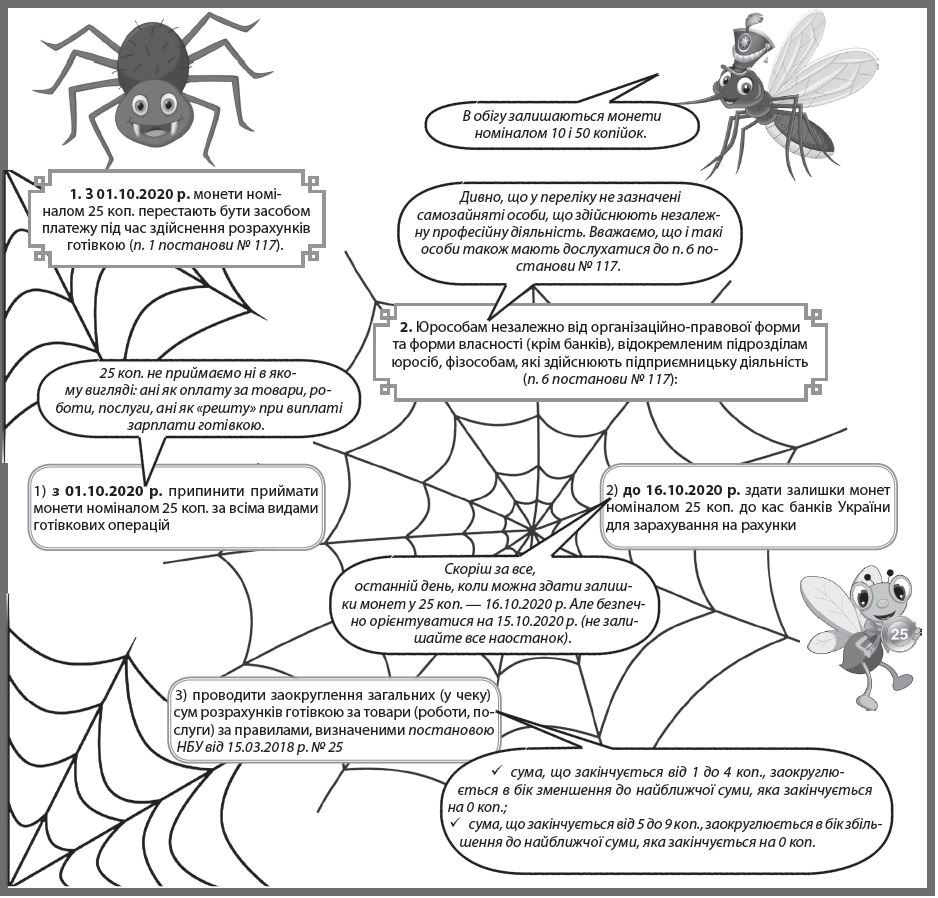

«Відповідно до постанови НБУ «Про вилучення з готівкового обігу монет номіналом 25 копійок» від 12.08.2020 р. № 117 з 01.10.2020 р. монети номіналом 25 копійок перестають бути засобом платежу під час здійснення розрахунків готівкою».

Але Муха не сумує, Комарику телефонує: «Друже мій, допоможи, що можна, що ні розкажи».

Cтаттю взято з газети "Зарплата та кадрова справа"№18"

|

1. Заокруглювати зарплату «до виплати». У постанові № 117 або в інших нормативно-правових актах немає приписів заокруглювати зарплату до копійок, які можна виплатити готівкою |

1. Перераховувати на особисту платіжну картку працівника будь-які суми з копійками (кратні будь-якій(!) сумі) |

|

2. Виплачувати зарплату готівкою кратно 5 коп. |

2. Виплачувати зарплату готівкою кратно 10 або 50 коп. |

|

3. Заокруглювати зарплату за банківськими правилами і списувати «дріб’язок» на доходи/витрати роботодавця. Це загрожує штрафними санкціями:

|

3. Виплачувати працівнику цілу суму, а «невиплачувані» копійки переводити в кредиторську/дебіторську заборгованість і враховувати при наступних виплатах (детальніше читайте в «ЗКС», № 19/2019, с. 4 і № 21/2019, с. 30). Тим, хто побоюється штрафу від Держпраці за недоплату зарплати при використанні цього підходу, підійде стаття в «ЗКС», № 19/2019, с. 4 |

|

4. Заокруглювати суми ПДФО і ВЗ при розрахунку суми податкових утримань і суми зарплати працівникові «на руки». Такий висновок був озвучений у податкових консультаціях ДПСУ від 16.09.2019 р. № 243/6/99-00-07-01-01-15/ІПК та від 21.10.2019 р. № 892/6/99-00-04-07-03-15/ІПК (див. «ЗКС», № 21/2019, с. 30) і актуальний і сьогодні |

4. У разі необхідності (наприклад, при звільненні працівника) зарахувати «невиплачувані» копійки на будь-яку особисту карту працівника, у тому числі кредитну, або довіреної особи, яку вкаже працівник (наприклад, дружини/чоловіка). Обов’язкова заява від працівника із зазначенням платіжних реквізитів і дорученням працівника перерахувати гроші довіреній особі |

|

5. Заокруглювати зарплату у більший бік і таке заокруглення вважати новим видом доплати, премією або матеріальною допомогою (проблеми, до яких призведе такий спосіб заокруглення, описані в «ЗКС», № 20/2019, с. 16) |

5. Не показувати заокруглення при виплаті зарплати «на руки» у встановлені терміни у формі № 1ДФ: графа 3а = графа 3 = сума зарплати до нарахування за звітний квартал (приклад див. у «ЗКС», № 20/2019, с. 29) |

|

6. Невикористані кошти, видані під звіт, приймати в меншій сумі. Наприклад, якщо працівник має повернути 100 грн 25 коп., то не можна прийняти від нього 100 грн 20 коп. (заокруглюємо до 30 коп.). Дебіторська заборгованість (наявність неповернених коштів від працівника) вважатиметься додатковим благом працівника, з якого необхідно утримати й сплатити ПДФО та ВЗ (див. «ЗКС», № 19/2019, с. 38 і 43). «Зайві» 5 коп. враховуємо при поданні Звіту працівником у майбутньому. Найімовірніше, «п’ятаки» будуть у тому випадку, якщо аванс виданий до 01.10.2020 р. Після вказаної дати розрахункові документи про готівкові витрати міститимуть заокруглені суми, тож суми до повернення мають бути кратні видаваним копійкам |

6. Виплачувати працівнику допомогу за рахунок ФСС у меншій сумі з тими копійками, які можна виплатити (детальніше читайте в «ЗКС», № 22/2019, с. 7). В цьому випадку копійки, які залишилися на рахунку після виплати допомоги готівкою, не підлягають поверненню до Фонду та/або списанню. Невиплачені копійки можна:

Ще варіант: більше перерахуйте з цього рахунку ПДФО і ВЗ, а потім відкоригуйте недоплату допомоги за рахунок зарплати. Всі варіанти ми розглядали в «ЗКС», № 20/2019, с. 24 |

|

7. Копійки депонувати. Депонована заробітна плата — готівка, одержана суб’єктами господарювання для виплат, пов’язаних з оплатою праці, та не виплачена в установлений строк окремим фізичним особам (п.п. 6 п. 3 розд. І Положення про ведення касових операцій в національній валюті в Україні, затвердженого постановою НБУ від 29.12.2017 р. № 148). У випадку з «невиплачуваними» копійками таку готівку ми навіть не можемо одержати. Тому такі копійки не можуть вважатися депонованими |

7. Видати розпорядчий документ (наказ), в якому прописати порядок розрахунків готівкою у зв’язку з вилученням з обігу монет номіналом 25 коп. Рекомендуємо передбачити варіант заокруглень у випадку:

|

Автор ідеї: Яна Ярошенко, провідний експерт газети «Зарплата та кадрова справа» Дизайн: Олена Федорова