Правове підґрунтя та ключові поняття

В цьому випадку, щоб уникнути неоднозначного тлумачення, вважаємо за доцільне повністю навести ст. 44 Закону про ТОВ, навколо якої точаться спори та дискусії. І згодом розкласти всі спірні питання по полицям.

ЦИТАТА. «1. Статут товариства може встановлювати особливий порядок надання згоди уповноваженими на те органами товариства на вчинення певних правочинів залежно від вартості предмета правочину чи інших критеріїв (значні правочини).

2. Рішення про надання згоди на вчинення правочину, якщо вартість майна, робіт або послуг, що є предметом такого правочину, перевищує 50 відсотків вартості чистих активів товариства станом на кінець попереднього кварталу, приймаються виключно загальними зборами учасників.

3. Рішення про надання згоди на вчинення інших значних правочинів, крім зазначених у частині другій цієї статті, приймаються загальними збори учасників, якщо інше не встановлено статутом товариства.

4. Якщо замість кількох правочинів товариство могло вчинити один значний правочин, то кожен із таких правочинів вважається значним.

5. Посадові особи товариства, винні у порушенні порядку вчинення значних правочинів, солідарно відповідають за збитки, заподіяні товариству».

(ст. 44 Закону про ТОВ)

Отже, із вищенаведеної норми Закону можна дійти висновку, що значними правочинами є:

- правочини, за якими вартість майна, робіт або послуг, що є предметом правочину, перевищує 50 % від вартості чистих активів ТОВ станом на кінець попереднього кварталу («значні» правочини, визначені ч. 2 ст. 44 Закону про ТОВ);

ДО ВІДОМА. Вартість чистих активів визначається шляхом вирахування із суми активів суми зобов’язань товариства. До розрахунку активів включаються всі статті активу Балансу. У розрахунку зобов’язань беруть участь усі зобов’язання, відображені в розділах пасиву Балансу. Таким чином, вартість чистих активів відповідає підсумку I розділу пасиву «Власний капітал» (ряд. 1495).

- правочини, що відповідають певним критеріям, які визначені учасниками ТОВ у статуті («значні» правочини відповідно до ч. 1 ст. 44 Закону про ТОВ).

НАГАДАЄМО. Правочин — дія особи, спрямована на набуття, зміну або припинення цивільних прав та обов’язків. Правочини можуть бути односторонніми та дво- чи багатосторонніми (договори) (ст. 202 ЦКУ). При цьому поняття правочину є ширшим від поняття «договір», а Закон про ТОВ вимагає погодження саме правочину. Тому можна дійти висновку, що, приміром, додаткові угоди до договору, акти, специфікації, накладні тощо, теж підпадають під дію ч. 2 ст. 44 Закону про ТОВ та відповідно потребують згоди загальних зборів учасників ТОВ.

Звісно, найбільше занепокоєння викликає саме категорія значних правочинів, визначена в ч. 2 ст. 44 Закону про ТОВ, оскільки погодження окремих видів правочинів було передбачено і в Законі № 15762. Так, згідно зі ст. 59 і п. «і» ч. 5 ст. 41 Закону № 1576 до компетенції загальних зборів учасників (далі — ЗЗУ) належало затвердження договорів (угод), укладених на суму, що перевищує вказану в статуті товариства. Тобто учасники ТОВ на свій розсуд мали право обмежити повноваження директора та встановити в статуті граничну суму, при перевищенні якої договори потребували затвердження. Це нерідко відбувалось на практиці, особливо коли йшлося про договори на великі суми (незалежно від предмета договору), чи будь-які договори, предметом яких було нерухоме майно ТОВ (зокрема, купівля-продаж, дарування, міна, застава, іпотека тощо3). І зараз учасники можуть встановити додаткові обмеження для директора у статуті на свій розсуд. Проте у рамках цього матеріалу приділимо увагу законодавчому обмеженню на вчинення правочинів, на яке не можна закривати очі.

Закон України «Про господарські товариства» від 19.09.1991 р. № 1576-XII (втратив чинність у частині, що стосується товариств з обмеженою відповідальністю та товариств з додатковою відповідальністю з 17.06.2018 р.).

Рекомендуємо ознайомитись з довідковою інформацією «Значні правочини: чи має значення статут?» // «ПБ», № 29/2019, с. 22.

Вартість чистих активів: від мінусу до плюсу

Отже, ми з’ясували, що правочини вартістю понад 50 % чистих активів станом на кінець попереднього кварталу вважаються значними й підлягають обов’язковому схваленню ЗЗУ (наприклад, якщо правочин вчинявся у серпні, необхідно було порівняти його вартість зі значенням гр. 4 ряд. 1495 Балансу, складеного станом на 30.06.2019 р.).

ЗВЕРНІТЬ УВАГУ! Вимога щодо погодження правочинів працює у двох напрямах, тобто, неважливо, купуєте ви майно/роботу/послугу, чи продаєте.

Знову повторимо, що це пряма імперативна норма Закону про ТОВ, яку не можна обійти в статуті. Тож наразі з цим можна тільки змиритися й оптимізувати процес погодження правочинів та мінімізувати можливі ризики. Оскільки чисті активи є ключовим показником для визначення значності правочину, наголосимо на важливих нюансах, котрі виникають при узгоджені правочинів.

НЮАНС 1. Величина чистих активів може бути мінімальною або ж взагалі мати від’ємне значення. Це особливо актуально для збиткових та новостворених підприємств. Мусимо констатувати, що у такому випадку згода ЗЗУ буде потрібна на укладення будь-якого правочину, навіть на придбання канцелярії чи заправки картриджів.

Звісно, такі дрібниці можуть значно ускладнити ведення господарської діяльності.

Вихід 1. У даному випадку можна піти легким шляхом, до речі, не забороненим Законом про ТОВ, та надати попередню згоду на «пакет договорів» на певний період часу, наприклад, квартал, півроку. На нашу думку, такий підхід є варіацією узгодження значного правочину, оскільки Закон про ТОВ не конкретизує механізм надання згоди. До цього питання ми ще повернемося трохи далі.

Вихід 1. У даному випадку можна піти легким шляхом, до речі, не забороненим Законом про ТОВ, та надати попередню згоду на «пакет договорів» на певний період часу, наприклад, квартал, півроку. На нашу думку, такий підхід є варіацією узгодження значного правочину, оскільки Закон про ТОВ не конкретизує механізм надання згоди. До цього питання ми ще повернемося трохи далі.

Клопіткою альтернативою є ЗЗУ щодо погодження кожного правочину, що, звісно, є зайвою витратою часу і коштів.

Вихід 2. Цей варіант підійде тим ТОВ, чиї чисті активи знаходяться «на межі». Як ви встигли помітити, цей показник пов’язаний із бухгалтерським обліком. Відповідно певні бухгалтерські процедури можуть схилити терези у ваш бік. Наприклад, зміна методу амортизації на менш витратний, внесення учасниками вкладів у додатковий капітал чи збільшення статутного капіталу у перспективі зможуть збільшити і величину чистих активів.

ЗВЕРНІТЬ УВАГУ! Бухгалтерські оптимізації часто-густо тягнуть за собою податкові наслідки. Крім цього інколи витрати на це перевищують очікуваний ефект. Наприклад, переоцінка ОЗ у короткостроковій перспективі може і збільшить вартість чистих активів, проте тягне за собою витрати на професійного оцінювача та обов’язок періодично повторювати процедуру. Тож думайте, чи варта шкурка вичинки.

НЮАНС 2. Чисті активи — показник, який легко визначити за даними фінансової звітності. І тут трапляється наступна заковика. Деякі ТОВ відповідно до положень Закону про бухоблік та п. 2 Порядку № 4194подають фінансову звітність тільки раз на рік, а не поквартально. Відповідно постає питання, як їм підтвердити вартість чистих активів.

Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. № 419.

Вихід. Вважаємо, що зайвий раз складати для цього фінансову звітність не потрібно, хоча і це є варіантом. Проте підтвердити вартість чистих активів можна бухгалтерською довідкою (про неї далі) з відповідним розрахунком, що базуватиметься на даних оборотно-сальдової відомості.

НЮАНС 3. В господарській практиці укладається багато «триваючих» договорів (коли йдеться про виконання або оплату робіт чи послуг частинами) та договорів з пролонгацією (автоматичним продовженням). Тож виникає обґрунтоване запитання, як у цьому випадку порівнювати вартість правочинів з чистими активами ТОВ та коли отримувати згоду?

За формального підходу до ч. 2 ст. 44 Закону про ТОВ, доходимо висновку, що кожну «вартісну» або «пролонговану» частину договору слід порівнювати з вартістю чистих активів на кінець попереднього кварталу і в разі перевищення отримувати згоду. Тут слід нагадати про застереження ч. 4 ст. 44 Закону про ТОВ, яка передбачає, що якщо замість кількох правочинів ТОВ могло вчинити один значний правочин, то кожен із таких правочинів вважається значним. Отже, необхідно орієнтуватися на загальну суму договору, яка очікується протягом всього строку дії.

Але не завжди можна визначитися з точною сумою всього договору. Цілком можлива ситуація, коли на момент укладання договору вартість його предмета не перевищує 50 % вартості чистих активів за попередній квартал, тож отримувати згоду не потрібно, але, приміром, через рік, коли йтиметься вже про додаткову угоду, вона буде потребувати погодження (чисті активи ТОВ зменшаться або сума додаткової угоди буде значною).

Вихід 1. Вважаємо оптимальним надати попередню згоду на укладання всього договору, зазначивши в протоколі (рішенні), що дана згода поширюється на весь договір, включаючи будь-які додаткові угоди, акти, специфікації до нього, а також в разі автоматичної пролонгації дії договору. Тобто один значний правочин = одна згода (незалежно від кількості «частин» договору). В такому випадку директору не потрібно буде отримувати згоду ЗЗУ перед підписанням кожної додаткової угоди, адже вона є невід’ємною частиною основного договору, який вже було попередньо погоджено.

Вихід 2. В ситуації, коли в момент вчинення договору він не потребував погодження, але в подальшому вартісне співвідношення ціни договору та чистих активів змінилось, вважаємо необхідним погодити додаткову угоду (вартість якої перевищує 50 % межу) та схвалити укладений договір в цілому відповідно до ч. 1 ст. 46 Закону про ТОВ.

ЗВЕРНІТЬ УВАГУ! Усі варіанти із наданням згоди «наперед» є питанням не тільки спрощення роботи товариства, але й питанням довіри до директора.

Чисті активи — таємниця за сімома замками

Вище ми з’ясували, що визначальним показником правочину, який потребує згоди ЗЗУ, є чисті активи. Але у багатьох суб’єктів господарювання виникають закономірні запитання: як дізнатися, чи є договір, який ви збираєтесь укласти, значним для вашого контрагента та як підтвердити значність/незначність договору на вимогу контрагентів? На жаль, Закон про ТОВ не дає готових рецептів та 100 % гарантій у цій ситуації, тому за рік існування Закону практика виробила деякі способи.

ЗВЕРНІТЬ УВАГУ! Закон про ТОВ не визначає перелік документів, яким повинна підтверджуватись вартість чистих активів, та не зобов’язує надавати інформацію про чисті активи при укладанні правочину.

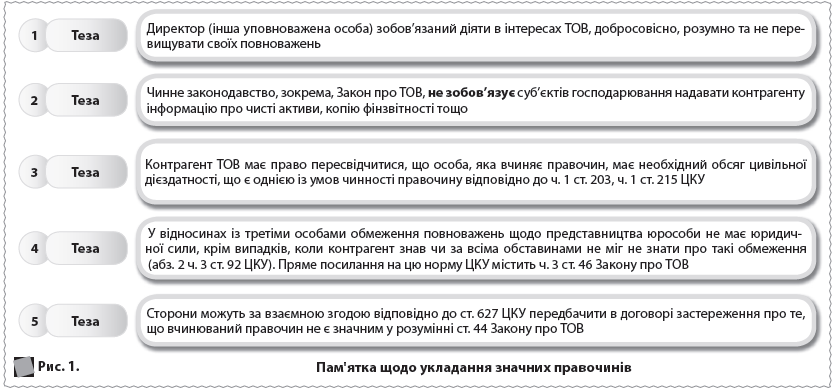

Звісно, всім відомий обов’язок представника юридичної особи (зокрема, директора) діяти в інтересах цієї юридичної особи, добросовісно, розумно та не перевищувати повноважень (ч. 3 ст. 92 ЦКУ). Отже, добросовісний директор, укладаючи правочин та знаючи про ст. 44 Закону про ТОВ, повинен перевірити правочин на значність і в разі позитивної відповіді отримати згоду ЗЗУ на його укладення (якщо він не має попередньої згоди на вчинення правочинів «списком»). Відповідно, така згода (копія протоколу або витяг із протоколу ЗЗУ) може бути надана контрагенту на його вимогу (прохання).

Але… далеко не всі ТОВ готові розкривати карти та висвітлювати свої фінансові показники. Класичним формулюванням відмови є конфіденційність фінансової інформації. Чи насправді це так, з’ясуємо, спираючись на чинне законодавство. Відповідно до ч. 1, 2 ст. 21 Закону № 26575інформація з обмеженим доступом поділяється на конфіденційну, таємну та службову інформацію.

Закон України «Про інформацію» від 02.10.1992 р. № 2657-XII.

Конфіденційною є, зокрема, інформація, доступ до якої обмежено юрособою (крім суб’єктів владних повноважень). При цьому вона може поширюватися за бажанням (згодою) відповідної особи у визначеному нею порядку відповідно до передбачених нею умов, а також в інших випадках, визначених законом.

Тепер наближаємось безпосередньо до фінансової інформації. Відповідно до ч. 2 ст. 14 Закону про бухоблік фінансова звітність підприємств не становить комерційної таємниці, не є конфіденційною інформацією і не належить до інформації з обмеженим доступом, окрім випадків, передбачених законом.

Водночас обов’язку надавати контрагентам фінзвітність у ТОВ немає. А відтак надавати цю інформацію ТОВ може лише за власним бажанням чи за домовленістю сторін.

Тож саме час згадати про найпопулярніший принцип цивільного законодавства — принцип свободи договору (ст. 627 ЦКУ). Саме керуючись цим принципом, сторони можуть передбачити в договорі гарантійний пункт наступного змісту: «Підписанням цього Договору Сторони підтверджують, що на момент підписання його ціна не перевищує 50 % чистих активів Товариства станом на кінець попереднього кварталу за даними бухгалтерського обліку, а також те, що цій Договір не є значним для Товариства у розумінні ст. 44 Закону про ТОВ». Також можна включити до договору обов’язок сторін надати одна одній копію Балансу (витяг з Балансу), бухгалтерську довідку для визначення вартості чистих активів станом на кінець попереднього кварталу.

Додатково зауважимо, що такий пункт договору можна замінити обміном листами між контрагентами з аналогічним змістом або надати контрагенту витяг із фінзвітності чи бухгалтерську довідку, в якій містяться дані щодо чистих активів. До речі, така довідка набула популярності протягом останнього року і сприймається судами як належний доказ.

ДО ВІДОМА. Відповідно до постанови № 6116установчі документи не становлять комерційної таємниці.

Постанова КМУ «Про перелік відомостей, що не становлять комерційної таємниці» від 09.08.1993 р. № 611.

Отже, підсумовуючи вищенаведену інформацію, сформулюємо на основні тези, якими слід керуватися (див. рис. 1).

ПОРАДА. Для визначення того, чи є правочин значним для контрагента, окрім договірного застереження, можна порекомендувати:

- затребувати Баланс, витяг із Балансу на кінець попереднього кварталу або бухгалтерську довідку, яка містить необхідні відомості про чисті активи ТОВ;

- якщо з вищенаведених документів вбачається, що ціна договору перевищує вартість чистих активів контрагента, вимагати рішення (протокол) ЗЗУ про надання згоди на вчинення такого договору;

- перевіряти повноваження директора (дані про наявність обмежень щодо представництва від імені ТОВ) в ЄДР7;

- ознайомлюватись зі статутом ТОВ, принаймні з його положеннями щодо повноважень директора та ЗЗУ. Висновок про правомірність таких дій можна знайти у судових рішеннях (див. рішення Господарського суду м. Києва від 18.06.2019 р. у справі № 910/1751/19, постанову Касаційного господарського суду Верховного Суду від 12.06.2018 р. у справі № 927/976/17).

Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Але незважаючи на можливі шляхи мінімізації договірних ризиків у деяких суб’єктів господарювання виникає обґрунтоване запитання: що робити в тому випадку, якщо контрагент надав недостовірні дані? Відповіддю є ч. 3 ст. 92 ЦКУ (див. тезу 4 на рис. 1). Так, якщо ви витребували в контрагента дані про вартість чистих активів і він повідомив, що згідно з його фінансовою звітністю сума правочину не перевищує 50 % вартості чистих активів, але в подальшому з’ясується зворотне, то шанси визнати такий договір недійсним зводяться до нуля.

Всі шляхи ведуть до загальних зборів учасників

Оскільки надання згоди на вчинення правочину залежить виключно від рішення вищого органу ТОВ, нагадаємо головні моменти щодо проведення ЗЗУ, які визначено ст. 29–37 Закону про ТОВ. Слід зауважити, що Закон про ТОВ передбачає проведення ЗЗУ в декількох «форматах»:

- за умови спільної присутності учасників ТОВ в одному місці для обговорення питань порядку денного (ч. 3 ст. 33 Закону про ТОВ);

- у режимі відеоконференції, що дозволяє бачити та чути всіх учасників зборів одночасно (ч. 3 ст. 33 Закону про ТОВ);

- прийняття рішення шляхом проведення заочного голосування. При цьому своє волевиявлення щодо голосування учасник виражає в письмовій формі, а справжність його підпису засвідчується нотаріально (ст. 35 Закону про ТОВ);

- прийняття рішення за результатами проведення опитування (окрім рішень, визначених ч. 2 ст. 36 Закону про ТОВ). Ініціатор опитування повинен направити кожному учаснику ТОВ запит із проектом рішення за запропонованим питанням (питаннями). У разі згоди із запропонованим рішенням учасник підписує проект рішення та надсилає його ініціаторові протягом 15 днів із дня отримання запиту (ст. 36 Закону про ТОВ).

ЗВЕРНІТЬ УВАГУ! У ТОВ, що має одного учасника, рішення з питань, що належать до компетенції ЗЗУ, приймаються таким учасником ТОВ одноособово та оформлюються його письмовим рішенням. До ТОВ з одним учасником не застосовуються положення ст. 32–36 Закону про ТОВ (ст. 37 Закону про ТОВ).

Нагадаємо, що ст. 34 Закону про ТОВ передбачає вимоги щодо кількості голосів учасників, необхідних для ухвалення рішення з певного питання порядку денного. Щодо згоди на вчинення значного правочину рішення приймається більшістю голосів усіх учасників ТОВ (50 % + 1), водночас учасники мають право у статуті збільшити «прохідний відсоток» відповідно до ч. 5 ст. 34 Закону про ТОВ (приміром, встановити одностайне прийняття рішення про погодження значних правочинів).

За загальним правилом перебіг ЗЗУ та прийняті рішення фіксуються у протоколі, який підписує голова ЗЗУ або інша уповноважена зборами особа, але за бажанням може підписати кожен учасник ТОВ, який брав участь у зборах (ч. 4 ст. 33 Закону про ТОВ).

У протоколі зазвичай зазначаються:

- дата та місце проведення ЗЗУ;

- перелік присутніх учасників (представників учасників);

- порядок денний та результати голосування щодо кожного питання порядку денного;

- рішення, прийняті ЗЗУ, підписи уповноважених осіб тощо.

ЗВЕРНІТЬ УВАГУ! Закон про ТОВ не містить вимог щодо форми рішення про надання згоди на вчинення правочину, отже, рішення може бути надано в простій письмовій формі (звісно за бажанням учасників їх підписи можуть бути нотаріально засвідчені).

Надання згоди: до чи після, разом чи окремо?

Переходимо до найцікавішого та найважливішого питання, адже саме воно іде під № 2 після питання, чи можна взагалі проігнорувати ч. 2 ст. 44 Закону про ТОВ, якщо змінити статут на свій розсуд. На сьогодні можна виділити три основних способи дотримання норми ч. 2 ст. 44 Закону про ТОВ. Розглянемо їх детальніше.

Спосіб 1 Якщо буквально розуміти ч. 2 ст. 44 Закону про ТОВ, то кожний правочин, вартість якого перевищує 50 % чистих активів станом на кінець попереднього кварталу, потребує окремої попередньої згоди ЗЗУ. Очевидно, що такий спосіб передбачає, що протокол ЗЗУ повинен містити детальну інформацію щодо правочину, зокрема, дату укладання, найменування контрагента, предмет, ціну, строк договору тощо. Звісно, цей спосіб є наймеш ризиковим і найбільш незручним, адже для ТОВ із багатомільйонним обігом з кількома сотнями договорів щомісяця це передбачає хронічні позачергові ЗЗУ, зайву багатогодинну втрату часу, і це вже не кажучи про перетворення директора із представницького органу в секретаря, який «тремтить» над кожним підписом.

Спосіб 1 Якщо буквально розуміти ч. 2 ст. 44 Закону про ТОВ, то кожний правочин, вартість якого перевищує 50 % чистих активів станом на кінець попереднього кварталу, потребує окремої попередньої згоди ЗЗУ. Очевидно, що такий спосіб передбачає, що протокол ЗЗУ повинен містити детальну інформацію щодо правочину, зокрема, дату укладання, найменування контрагента, предмет, ціну, строк договору тощо. Звісно, цей спосіб є наймеш ризиковим і найбільш незручним, адже для ТОВ із багатомільйонним обігом з кількома сотнями договорів щомісяця це передбачає хронічні позачергові ЗЗУ, зайву багатогодинну втрату часу, і це вже не кажучи про перетворення директора із представницького органу в секретаря, який «тремтить» над кожним підписом.

ВАЖЛИВО! Якщо замість кількох правочинів ТОВ могло вчинити один значний правочин, то кожен із таких правочинів вважається значним (ч. 4 ст. 44 Закону про ТОВ). Тобто подрібнення правочину з метою уникнення погодження не є виходом із ситуації.

Спосіб 2 Прийняття рішення про попереднє схвалення «запланованих/очікуваних» значних правочинів протягом певного періоду. Такий спосіб прямо не передбачений Законом про ТОВ, але може бути запозичений із Закону № 5148.

Спосіб 2 Прийняття рішення про попереднє схвалення «запланованих/очікуваних» значних правочинів протягом певного періоду. Такий спосіб прямо не передбачений Законом про ТОВ, але може бути запозичений із Закону № 5148.

Закон України «Про акціонерні товариства» від 17.09.2008 р. № 514-VI.

ДО ВІДОМА. Якщо на дату проведення загальних зборів ПАТ9неможливо визначити, які значні правочини відчинятимуться цим товариством у ході фінансово-господарської діяльності, загальні збори ПАТ (крім банку) можуть прийняти рішення про попереднє надання згоди на вчинення значних правочинів, які можуть вчинятися ПАТ протягом не більш як одного року з дати прийняття такого рішення, із зазначенням характеру правочинів та їх граничної сукупної вартості (ч. 3 ст. 70 Закону № 514).

Приватне акціонерне товариство.

Отже, використовуючи ст. 70 Закону № 514 за аналогією, учасники ТОВ можуть прийняти рішення про надання попередньої згоди на вчинення не конкретного правочину з його істотними умовами, як було описано вище (див. спосіб 1), а на укладення протягом певного періоду (місяць, квартал, півроку, рік) будь-яких правочинів (можливо навести орієнтовний список запланованих договорів та майбутніх контрагентів), вартість яких перевищуватиме 50 % чистих активів.

Звісно цей спосіб, з одного боку, є зручним, а з іншого — ризиковим. Як ми вже згадували, велику роль відіграє питання довіри до директора. Крім цього, хоча такий порядок узгодження і не суперечить нормам Закону про ТОВ, але і прямо не дозволений. Для мінімізації ризиків можна порадити передбачити саме такий порядок надання згоди безпосередньо у статуті ТОВ, оскільки затвердження учасниками статуту теж можна вважати рішенням про надання згоди на вчинення значних правочинів (хоча і не персоніфікованих), але для внесення змін у цей порядок знадобиться згодом змінювати статут, а для надання згоди на окремий правочин все одно скликати ЗЗУ.

ПОРАДА. При погодженні декількох правочинів «попереднім списком» деякі фахівці закликають до обережності та зауважують, що рішення ЗЗУ про надання згоди повинно давати можливість ідентифікувати правочини та осіб, з якими вони укладатимуться. Вони вважають, що рішення ЗЗУ про надання згоди на декілька правочинів повинно містити щонайменше:

- найменування товарів/робіт/послуг, що придбаватимуться;

- найменування контрагентів;

- період, на якій укладаються договори.

Якщо ж в рішенні просто зазначити: «Надати згоду на укладання директором ТОВ будь-яких правочинів, вартість яких перевищує 50 % чистих активів, протягом всього періоду виконання директором своїх повноважень», то існує ризик, що така згода не буде визнаватися (розцінюватися) згодою на вчинення на конкретних правочинів, зокрема, контролюючими органами та судами.

Спосіб 3 Схвалення значних правочинів «постфактум». Про можливість використання цього способу говорить ч. 2 ст. 46 Закону про ТОВ, яка прямо передбачає, що подальше схвалення правочину ТОВ у порядку, встановленому для прийняття рішення про надання згоди на його вчинення, створює, змінює, припиняє цивільні права та обов’язки ТОВ з моменту вчинення цього правочину.

Спосіб 3 Схвалення значних правочинів «постфактум». Про можливість використання цього способу говорить ч. 2 ст. 46 Закону про ТОВ, яка прямо передбачає, що подальше схвалення правочину ТОВ у порядку, встановленому для прийняття рішення про надання згоди на його вчинення, створює, змінює, припиняє цивільні права та обов’язки ТОВ з моменту вчинення цього правочину.

Звісно, такий спосіб є зручним виходом із ситуації, коли учасники, приміром, не мали можливості провести ЗЗУ в найстисліші строки або з якихось інших причин не надали попередню згоду, ба більше, одним рішенням можна постфактум схвалити декілька правочинів, вчинених за певний період. Однак, з іншого боку, подальше схвалення значних правочинів є достатньо ризикованим з точки зору договірних відносин.

Так, якщо в майбутньому ЗЗУ не схвалять правочини, вчинені на директорський «страх та ризик», то саме директор солідарно відповідатиме за збитки, спричинені ТОВ відповідно до ч. 5 ст. 44 Закону про ТОВ та ч. 4 ст. 92 ЦКУ. Крім цього, прискіпливі контрагенти можуть не погодитися укладати договір без наявності згоди ЗЗУ.

ВАЖЛИВО! Подальше схвалення правочину відбувається у тій самій формі і тим самим органом, що й надання згоди на його вчинення (протокол ЗЗУ/рішення учасника).

І один в полі воїн...

На практиці доволі часто постає просте і очевидне запитання: якщо ТОВ створене одним засновником (учасником), який одночасно є директором, чи потрібно в такому випадку оформлювати згоду «самому собі» на укладання значних правочинів?

Якщо буквально тлумачити положення ст. 44 Закону про ТОВ, то відповідь також є простою: так, погоджувати значні правочини треба. Для одноосібного управління ТОВ у цьому питанні закон винятків не містить.

Тож згода потрібна, але:

- правочин погоджує учасник одноосібно;

- погодження оформляється не протоколом ЗЗУ, а рішенням учасника ТОВ.

Слід зазначити, що на практиці не всі поділяють таку думку, вважаючи згоду єдиного учасника-директора на вчинення правочину очевидною і не бажаючи плодити купу непотрібних паперів. Якщо директор (він же одноосібний засновник) поставив свій підпис під договором, важко вважати, що на це не було згоди засновника, відповідно, і можливість оскарження такого договору зводиться до нуля.

Тож підсумовуючи, зазначимо, що в цій ситуації можливі такі варіанти:

- не погоджувати жодних правочинів (адже учасник — всьому голова та всьому господар)10;

- погодити значні правочини одним рішенням на певний період часу (півроку, рік тощо);

- погоджувати кожний правочин окремо (найбільш невиправданий варіант в цій ситуації);

- схвалити вчинені правочини «постфактум» відповідно до ч. 2 ст. 46 Закону про ТОВ.

Ми підтримуємо саме цей варіант, адже давати згоду самому собі, як мінімум, дивно.

Наслідки «непогодження»

Не буде зайвим ще раз нагадати, що ст. 92 ЦКУ зобов’язує орган/особу, яка відповідно до установчих документів чи закону виступає від імені юридичної особи, діяти в інтересах юридичної особи, добросовісно і розумно та не перевищувати своїх повноважень. Але господарське життя вносить свої корективи та фінансові спокуси, тому законодавчі приписи, на жаль, не завжди виконуються. Непогодження значного правочину може мати принаймні два несприятливих наслідки.

Наслідок 1: притягнення до відповідальності директора Відповідно до ч. 5 ст. 44 Закону про ТОВ директор, винний у порушенні порядку вчинення значних правочинів, солідарно відповідає за збитки, заподіяні ТОВ. Ця норма кореспондує з ч. 4 ст. 92 ЦКУ та ч. 4 ст. 89 ГКУ, яка передбачає солідарну відповідальність членів органу юридичної особи та інших осіб, які відповідно до закону чи установчих документів виступають від імені юридичної особи, в разі порушення обов’язків щодо представництва.

Слід зауважити, що питання відповідальності посадових осіб та відшкодування збитків, завданих підприємству його посадовою особою, є досить актуальним в судовій практиці (див. приміром, постанови Касаційного господарського суду Верховного Суду від 04.12.2018 р. у справі № 910/21493/17; від 13.03.2018 р. у справі № 910/20261/16; від 04.04.2018 р. у справі № 910/2018/17; від 04.09.2018 р. у справі № 923/1315/16).

Але враховуючи, що для застосування такої міри відповідальності, як відшкодування збитків, необхідна наявність 4 загальних умов (протиправна поведінка; збитки; причинний зв’язок між протиправною поведінкою та завданими збитками; вина), зазначені рішення були ухвалені на користь директора або справи повернуті на новий розгляд. Це свідчить про те, що стягнення збитків — справа достатньо складна та клопітка. Отже, подивимось, як складеться нова судова практика стягнення збитків відповідно до Закону про ТОВ.

ДО ВІДОМА. Звертаємо увагу, що ч. 1 ст. 54 ГПК11передбачено право учасника ТОВ з часткою понад 10 % статутного капіталу подати в інтересах такої юридичної особи позов про відшкодування збитків, заподіяних юридичній особі її посадовою особою.

Господарський процесуальний кодекс України від 06.11.1991 р. № 1798-XII.

Наслідок 2: визнання правочину недійсним Відповідно до ч. 1 ст. 46 Закону про ТОВ значний правочин, вчинений з порушенням порядку прийняття рішення про надання згоди на його вчинення, створює, змінює, припиняє цивільні права та обов’язки товариства лише у разі подальшого схвалення правочину товариством у порядку, встановленому для прийняття рішення про надання згоди на його вчинення.

Тобто непогоджений (як попередньо, так і в подальшому) правочин не спричиняє будь-яких зобов’язань для сторін. Аналогічне правило закріплено і в ч. 1 ст. 216 ЦКУ, яка передбачає, що недійсний правочин не створює юридичних наслідків, крім тих, що пов’язані з його недійсністю, тобто, якщо ви, наприклад, купили товар, то в разі визнання договору недійсним ви зобов’язані товар повернути (чи відшкодувати його вартість), а продавець зобов’язаний повернути вам гроші.

І ось тут згадаємо про презумпцію правомірності правочину (ст. 204 ЦКУ) та недійсність правочину. Так, відповідно до ст. 215 ЦКУ недійсний правочин може бути нікчемним (його недійсність встановлена законом) або оспорюваним (його недійсність прямо не встановлена законом, але одна із сторін або інша заінтересована особа заперечує дійсність правочину на підставах, встановлених законом). У разі вчинення нікчемного правочину визнання його недійсним судом не вимагається, а от оспорюваний правочин може бути визнаний недійсним судом.

З огляду на вищенаведені норми законодавства, можна дійти до зовсім нерадісного висновку про те, що непогоджений значний правочин за своєю суттю є нікчемним (хоча буквальної фрази про це ч. 1 ст. 44 Закону про ТОВ не містить).

Деякі фахівці пішли ще далі при тлумаченні ч. 1 ст. 46 Закону про ТОВ та зазначають, що оскільки такий правочин не створює, не змінює і не припиняє цивільні права та обов’язки, то цей правочин взагалі є неукладеним. Однак з такою думкою важко погодитися, зокрема, з огляду на судову практику, яка переконує в тому, що непогоджені правочині можуть визнаватись недійсними судом, тобто є оспорюваними (див. рішення Господарського суду Одеської обл. від 26.04.2019 р. у справі № 916/40/19).

Слід зазначити, оскарження правочинів, вчинених з перевищенням повноважень (зокрема, без погодження), — справа не нова, і судова практика з цього питання сформована12(постанови ВСУ13від 27.04.2016 р. у справі № 6-62цс16, від 13.03.2017 р. у справі № 760/8121/16-ц, від 31.10.2018 р. у справі № 910/23654/17, від 27.04.2016 р. у справі № 6-62цс16, постанова Великої Палати ВС від 27.06.2018 р. у справі 668/13907/13-ц). Проте Закон про ТОВ передбачає дещо інший порядок погодження та подальшого схвалення правочинів, ніж передбачено законодавством, на якому ґрунтуються ці судові рішення. Тож очевидно, що судова практика з питань подальшого схвалення значного правочину, вчиненого виконавчим органом ТОВ із перевищенням повноважень, має змінитися.

Верховний Суд України.

НАГАДАЄМО. Відповідно до абз. 2 ч. 3 ст. 92 та ч. 3 ст. 46 Закону про ТОВ у відносинах із третіми особами обмеження повноважень щодо представництва юрособи не має юридичної сили, крім випадків, коли юрособа доведе, що третя особа знала чи за всіма обставинами не могла не знати про такі обмеження. Тобто для визнання договору недійсним позивач повинен буде довести недобросовісність дій контрагента за договором та його обізнаність про обмеження повноважень керівника.

Крім того, як наслідок, який можна очікувати в разі визнання правочину недійсним, можна також згадати фіскальне «свавілля», тобто використання органами ДПС при перевірках суб’єктів господарювання положень Закону про ТОВ у своїх інтересах, щоб «знімати» податковий кредит з ПДВ та зменшувати витрати. Так, якщо суд визнає договір недійсним, то під час камеральної чи документальної податкової перевірки покупця:

- його витрати в рамках недійсного правочину (придбання товарів/ послуг) можуть бути вилучені з обрахунку фінрезультату;

- з податкового кредиту з ПДВ будуть вилучені суми, які були включені раніше на підставі ПН, зареєстрованих постачальником під час здійснення операцій у рамках недійсного правочину.

Звісно, подібні дії податківців означатимуть судовий похід за справедливістю з усіма неприємними наслідками ![]() .

.