ПДВ в електронних закупівлях: потрібно розраховувати навіть неплатникам

Розрахунки з податку на додану вартість додають чимало головного болю всім бухгалтерам. Але зазвичай бухгалтерські служби не переймалися через це, окрім випадків, коли вони самі ставали платниками податку. Але для працівників тендерних комітетів, які працюють в електронній системі, правильний обрахунок ПДВ та визначення його в договорах інколи стає справжньою проблемою. Тож розглянемо в цій статті всі нюанси розрахунків ПДВ, які впливають на здійснення електронних закупівель.

Cтаттю взято з газети "Медична бухгалтерія"№17

Оксана Верхогляд, експерт газети

Ірина Басова, головний редактор газети

ПДВ та його значення у здійсненні закупівель

За визначенням ПКУ податок на додану вартість — це непрямий податок загальнодержавного значення, який входить у ціну товарів (робіт, послуг) та сплачується покупцем, але облік та перерахування до державного бюджету здійснює продавець. Конкретні вимоги до нарахування та сплати ПДВ врегульовує розділ V ПКУ. Статтею 197 ПКУ установлено такі розміри ставок для окремих груп товарів (послуг):

- 20 % — найбільш поширений розмір податкової ставки, якою оподатковуються основні групи товарів, послуг та робіт, які не входять до переліку «особливих ставок» та винятків;

- 7 % — за цією ставкою постачають на території України лікарські засоби, дозволені для виробництва і застосування в Україні та внесені до Державного реєстру лікарських засобів, а також медичні вироби, які внесені до Державного реєстру медичної техніки та виробів медичного призначення або відповідають вимогам відповідних технічних регламентів, що підтверджується документом про відповідність, і дозволені для надання на ринку та/або введення в експлуатацію та застосування в Україні;

- 0 % — за цією ставкою оподатковують експортні операції.

Тож найчастіше установи-замовники придбавають товари, які оподатковуються ПДВ за 20 % ставкою, окрім випадків придбання лікарських засобів і медичних виробів.

Відображення ПДВ в документах про закупівлі

Донедавна замовнику закупівель, який не є платником ПДВ, було зовсім неважливо, чи буде входити ПДВ до вартості пропозиції учасника торгів, який згодом стане постачальником потрібних товарів чи послуг. Адже такому замовнику не потрібно вираховувати кредити та зобов’язання зі сплати ПДВ1. І це спрацьовувало для більшості бюджетних установ, окрім бюджетників, які також є платниками ПДВ (на сьогодні їх частка серед закладів охорони здоров’я зовсім незначна). Але це лише на перший погляд.

З набранням чинності Законом № 922 та переходом тендерних закупівель в електронну площину перед працівниками тендерних комітетів постало питання щодо відображення ПДВ у формах документів, які оприлюднюють на вебпорталі «Prozorro».

Нібито всім відомий факт, що до вартості закупівлі включають усі складові витрат постачальника без визначення їх окремих часток, але ПДВ — виняток із цього правила. Окремими вимогами згаданого вище Закону передбачено, що в очікуваній вартості закупівлі та вартості пропозиції учасника завжди відокремлюється частка ПДВ як складова загальної суми. Так, відповідно до ст. 22 Закону № 922, публікуючи оголошення про відкриті торги, замовник зазначає, чи входить до очікуваної вартості закупівлі товарів, робіт вартість ПДВ та інших податків і зборів. І цю вимогу було технічно реалізовано на електронних майданчиках. Наприклад, під час визначення очікуваної вартості закупівлі у формі оголошення про закупівлю замовник мав змогу обрати функцію «з ПДВ» або «без ПДВ». Але неможливо передбачити, чи будуть учасники та переможець цієї закупівлі платниками та чи збіжаться значення, обрані замовником та переможцем торгів. Адже немає жодних обмежень з приводу участі в тендерах платників чи неплатників ПДВ. Хоча деякі учасники вважають це дискримінацією, оскільки ціна постачальника, який не є платником ПДВ, може бути значно нижчою.

Відповідні опції для вибору «з ПДВ / без ПДВ» мав обрати й учасник під час подання пропозиції. І від його вибору залежало подальше відображення ПДВ у вартості торгів. Це стало суттєвою проблемою через неможливість узгодити це значення, яке залишалося незмінним і відображалося потім у всіх формах документів. Іноді такі невідповідності призводили до проблем із реєстрацією договорів закупівлі в органах Казначейства, які подекуди навіть вимагали скасувати такі закупівлі. І до цього часу, незважаючи на численні звернення замовників, Мінекономрозвитку, ДП «Прозорро» та Держказначейство так і не змогли узгодити це питання2.

Нові технічні можливості — великий вибір рішень

Але нещодавно все змінилося на краще. Розробники порталу передбачили можливість для замовників коригувати інформацію про наявний ПДВ на етапі укладання договору. Розглянемо далі, як це працює.

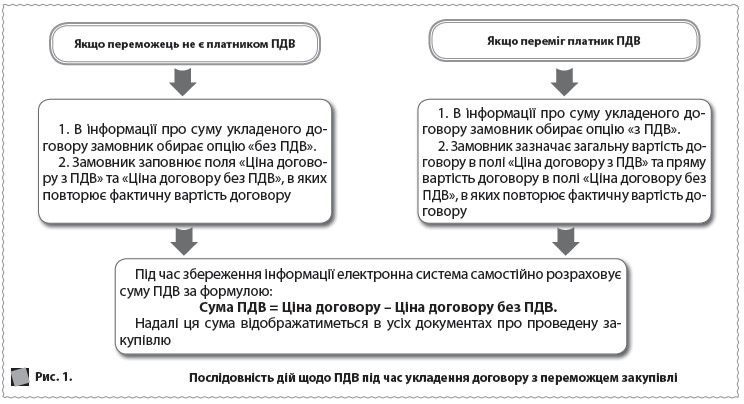

Оприлюднюючи інформацію про укладений із переможцем договір, замовник зазначає, є в сумі договору ПДВ чи немає, послідовність дій при цьому зображена на рис. 1.

При цьому, як і раніше, на практиці можуть траплятися ситуації, коли інформація в оголошенні про закупівлю не збігається з інформацією про ПДВ, відображеною в договорі про закупівлю, який укладено з переможцем. Які можуть бути варіанти вирішення таких моментів? Наведемо в таблиці можливі ситуації.

ПДВ-закупівельні ситуації

|

№ з/п |

Опис ситуації |

Приклад вирішення ситуації |

|

1 |

Замовник в оголошенні вказав очікувану вартість із ПДВ, переможець є платником ПДВ |

На етапі публікації договору замовник повинен обрати із запропонованих системою опцій щодо вартості договору та проставити ознаку «з ПДВ». Після цього замовнику стануть доступні поля, які потрібно заповнити за алгоритмом, наведеним на рис. 1 на с. 38: У полі «Ціна договору» буде автоматично відображено ціну договору, яку переможець запропонував в останньому раунді аукціону. Поле доступне замовнику для редагування лише в бік зменшення ціни. Хоча робити цього не потрібно. Адже ціна переможця має повністю відповідати ціні договору. Поле «Ціна договору без ПДВ» замовник повинен заповнити самостійно. І для цього доведеться застосувати як знання ПКУ, так і шкільні уроки математики задля точного визначення суми ПДВ. Про це ми поговоримо пізніше |

|

2 |

Замовник в оголошенні вказав очікувану вартість із ПДВ, переможець не є платником ПДВ |

На етапі публікації договору замовник обирає із запропонованих опцій «з ПДВ», «без ПДВ». Якщо переможцем є неплатник ПДВ, то замовник активує «договір без ПДВ». При цьому сума з ПДВ заповнюється автоматично із пропозиції переможця. Замовнику залишається лише продублювати її в поле «Сума без ПДВ». Тільки в разі повного збігу сум в обох рядках система дозволить продовжити роботу з договором. Тож будьте уважні під час заповнення цих рядків |

|

3 |

Замовник в оголошенні вказав очікувану вартість без ПДВ, переможець є платником ПДВ |

На етапі публікації договору система запропонує обрати, ваш договір буде з ПДВ чи без ПДВ. Якщо у вас переміг платник ПДВ, то ви активуєте договір з ПДВ. Суму без ПДВ у вас буде заповнено автоматично, суму з ПДВ ви маєте вказати самі, але для цього потрібно її розрахувати. Як це зробити, ми розглянемо далі |

|

4 |

Замовник в оголошенні вказав очікувану вартість без ПДВ, переможець не є платником ПДВ |

На етапі публікації договору система запропонує обрати, ваш договір буде з ПДВ чи без ПДВ. Якщо у вас переміг неплатник ПДВ, то ви активуєте договір без ПДВ. Суму з ПДВ у вас буде заповнено автоматично, суму без ПДВ ви маєте вказати таку саму, як і в полі «Сума з ПДВ». Тобто суми в обох полях мають бути однакові, система не пропустить публікацію договору, якщо у вас суми різнитимуться. |

Розраховуємо суму ПДВ

ВАЖЛИВО! Зазначаючи суму договору без ПДВ, потрібно враховувати правила округлення чисел, які діють на порталі. Під час множення та додавання суми ПДВ загальну вартість договору округлюють завжди до другого знака після коми в бік збільшення.

Подивімося на прикладі, що це означає.

Як ми вже казали, електронна система визначає розмір ПДВ в договорі за залишковим принципом, обчисливши його як різницю між сумою договору з урахуванням ПДВ та сумою без ПДВ. Тож дуже важливо вказати точно суму договору без ПДВ в полях, запропонованих системою, враховуючи порядок округлення чисел.

Отже, сума без ПДВ = сума з ПДВ : 1,2.

Якщо переможець визначив у своїй пропозиції суму договору як 500 000,00 грн, то:

сума без ПДВ = 500 000,00 : 1,2 = 416 666,666666.

Будь-яку кількість знаків після другого числа після коми необхідно округлити. І тут потрібно врахувати вказане вище правило округлення до більшого числа. Тобто в системі слід зазначити суму без ПДВ 416 666,67 грн.

Тоді система порахує суму з ПДВ так:

500 000,00 – 416 666,67 = 83 333,33 грн.

ЗВЕРНІТЬ УВАГУ! Якщо ви обчислюєте суму ПДВ під час закупівлі медичних виробів, лікарських засобів тощо, суму договору без ПДВ визначають як суму з ПДВ : 1,07.

Використані документи

Закон № 922 — Закон України «Про публічні закупівлі» від 25.12.2015 р. № 922-VIIІ.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.