Як визначити «паливні» норми?

Придбали автомобіль «Renault Duster» 2018 року випуску. Витрати пального в Нормах № 43 для нього не визначено, тому ми взяли ті, що прописані в техдокументації. За фактом споживання встановили, що визначені заводом-виробником норми значно нижчі, ніж ми зафіксували. Що робити?

Cтаттю взято з газети "Новий бюджетний облік"№6

Павло Зозуля, експерт газети

Щодо «нормативності» Щоби здійснювати контроль за економним та раціональним витрачанням пального, застосовують його нормування. Суб’єктам державного сектору, які мають на балансі автомобіль, уже відомо, що пальне слід списувати, застосовуючи Норми № 431. Щодо вказаного документа довгий час тривали суперечки з приводу його «нормативності», та все ж єдиного рішення так і не було знайдено. Навіть судові рішення містять кардинально протилежні висновки: одні доводять рекомендаційність Норм № 43, інші — їх обов’язковість (відповідно, ухвала ВАСУ від 06.06.2013 р. у справі № К-39866/10-С та постанова Донецького окружного адмінсуду від 17.04.2013 р. у справі № 805/483/13-а). Та все ж найкраще убезпечити себе, аби в майбутньому не мати клопоту із контролюючими органами, які на практиці доводять обов’язковість використання Норм № 43 в діяльності бюджетних установ. Окрім того, роз’яснювальні листи це підтверджують (лист Мінінфраструктури від 13.03.2014 р. № 2534/25/10-14, лист Мін’юсту від 28.02.2014 р. № 1112-0-4-14/10.1, лист Мінінфраструктури від 21.02.2017 р. № 1441/18/10-17).

ЦИТАТА. «Нормування витрат палива — це встановлення допустимої міри його споживання в певних умовах експлуатації автомобілів, для чого застосовуються базові лінійні норми, встановлені по моделях (модифікаціях) автомобілів, та система нормативів і коригуючих коефіцієнтів, які дозволяють враховувати виконану транспортну роботу, кліматичні, дорожні та інші умови експлуатації».

(Загальні положення Норм № 43)

Базові лінійні норми Для визначення норм витрат пального окремого автомобіля залежно від його типу застосовують таку формулу (п. 4.1 Норм № 43):

Qн = 0,01 × Hs × S (1 + 0,01 × K∑),

де Qн — нормативна витрата пального;

Hs — базова лінійна норма витрати пального;

S — пробіг автомобіля;

K∑ — сумарний коригувальний коефіцієнт.

Показник базової лінійної норми витрати пального встановлюється на 100 км пробігу автомобіля і залежно від типу авто наведений у додатках А і Б Норм № 43.

ВАЖЛИВО! У пункті 1.2 Норм № 43 зазначено, що вказані в таблицях до документа базові лінійні норми витрат пального поширюються лише на моделі (модифікації) автомобілів із зазначеними технічними даними та особливостями конструктивного виконання.

Тимчасові норми та коригувальні коефіцієнти Окрім лінійних базових норм, існують також тимчасові, тимчасові індивідуальні та постійні базові норми витрат пального. У підпункті 2.1.1 Норм № 43 також йдеться і про тимчасові лінійні норми. Так, якщо немає відмінностей від базової моделі показників спорядженої маси2 та габаритних розмірів, а також немає істотних конструктивних відмінностей (моделі двигуна та конструкції трансмісії), тимчасові лінійні норми встановлюють такі самі, що і для базової моделі. Тож виходить, що, порівнявши дані, можна встановити тимчасові лінійні норми витрат пального самостійно, зокрема, за вказаних вище умов.

Тимчасові індивідуальні норми витрат пального розробляє та встановлює ДП «ДержавтотрансНДІпроект» для конкретного автомобіля із терміном дії до одного року або до моменту встановлення постійних базових норм (якщо менше року) за умови, що транспортний засіб будуть експлуатувати в незмінних умовах.

ЗВЕРНІТЬ УВАГУ! Використання даних заводу-виробника або самостійне встановлення тимчасових індивідуальних норм витрат пального Нормами № 43 передбачено лише для спеціального обладнання та спеціальних автомобілів (п. 2.2). До спеціального обладнання відносять лебідки, буксирні пристрої, сідельно-зчіпні пристрої тощо, а ось спецавтівки, за визначенням п. 4.6 Норм № 43, за своєю конструкцією та обладнанням призначені для виконання спеціальних робочих функцій. Тож не йдеться про звичайні транспортні засоби, тому і встановлювати норми, керуючись замірами чи техпаспортом, суб’єкт державного сектору теоретично не може.

Коефіцієнти, що коригують норми витрат пального, визначені в розд. 3 Норм № 43. Залежно від умов експлуатації транспортних засобів вирізняють:

а) коефіцієнти підвищення:

- під час роботи в холодну пору року (докладніше про це читайте в газеті «Новий бюджетний облік», № 6/2017, с. 39) та на пробіг перших 2 км у холодну пору;

- під час роботи в гірській місцевості та/або на маршрутах із горбистим рельєфом;

- під час роботи на дорогах зі складним планом;

- під час роботи в міських умовах;

- під час роботи, яка потребує частих зупинок;

- під час робіт, які потребують понижених швидкостей (до 20 км/год);

- під час роботи в кар’єрах та їзди у важких (поза межами доріг загального користування) та надважких (у разі стихійних лих) шляхових умовах;

- під час роботи в надважких шляхових умовах на дорогах загального користування;

- у разі пробігу першої тисячі кілометрів новими автомобілями, напрацювання перших 60 мотогодин новим обладнанням (двигунами), а також тими, що вийшли з капітального ремонту;

- для автомобілів, що їх експлуатують 5 років і більше, із загальним пробігом понад 100 тис. км;

- під час роботи вантажних та вантажопасажирських автомобілів;

- під час навчальної їзди;

- на обігрів або охолодження салону автомобіля;

- під час їзди на дорогах загального користування поза межами міста або на дорогах, що проходять через населені пункти, де дозволена швидкість — 90 км/год і вище;

- для оперативних транспортних засобів, які обладнані спеціальною світловою і звуковою сигналізацією та виконують невідкладні службові завдання;

б) коефіцієнти пониження:

- під час роботи за межами населених пунктів на дорогах загального користування, у тому числі на дорогах, де швидкість обмежена (до 90 км/год);

- під час роботи за межами міста на дорогах з дозволеною швидкістю вище, ніж 90 км/год;

- під час експлуатації міських автобусів, що працюють не на постійних маршрутах;

- додаткові коефіцієнти за рішенням керівництва;

в) норми додаткового споживання пального:

- на внутрішньогаражні роз’їзди і технічні потреби;

- під час завантаження та розвантаження за умови ввімкнених двигунів;

- у разі обґрунтованих вимушених простоїв з увімкненим двигуном для обігріву або охолодження салону автомобіля;

- тривалі затори на дорогах;

- на запуск автомобіля, що працюють на СПГ та ЗНГ3;

- на переміщення в зонах технічного обслуговування і поточного ремонту автомобілів, що працюють на СПГ або на ЗНГ.

Якщо норм немає у Нормах А тепер на практиці розглянемо, як бути з нормуванням витрат пального в бюджетній установі. Отже, придбавши автомобіль, слід обов’язково в нормативному документі прописати норми витрат пального, не забуваючи при цьому і про коефіцієнти коригування та норми додаткового споживання пального, а ось які саме і де їх взяти, розберімося.

Крок перший. Переглядаємо Норми № 43 на предмет наявності моделі (модифікації) автомобіля у відповідних додатках, щоб установити базову лінійну норму витрат пального. Якщо таку знайдено, то вам пощастило і ви можете сміливо прописати її в наказі. У запитанні нашої читачки йдеться про автомобіль марки «Renault» — модель «Renault Duster», для якої не визначено базової лінійної норми витрат пального в Нормах № 43. «Renault Espace», «Renault Laguna», «Renault Megane», «Renault Safrane» — лише такі моделі наведено в додатку А в таблиці А.2.1 Норм № 43. Оскільки «Renault Duster» почали випускати у 2012 році, а останні зміни до Норм № 43 було внесено в січні 2012 року, то не дивно, що така модель марки «Renault» просто не потрапила до документа.

А ось якщо ви знайшли базову модель, але без визначеної модифікації, слід перейти до кроку другого.

Крок другий. Порівнюємо дані техпаспорту автомобіля із наведеними моделями на відповідність спорядженої маси, габаритних розмірів, моделі двигунів та конструкції трансмісії, щоб установити тимчасову лінійну норму витрат пального. У разі невідповідності переходимо до наступного кроку.

НЮАНС. У разі використання альтернативного або змішаного типу пального тимчасову лінійну норму коригують, як зазначено в п.п. 2.1.4 Норм № 43.

Крок третій. Оскільки в нашому випадку базової моделі взагалі не подано в Нормах № 43, то ані базової, ані тимчасової лінійних норм установити немає можливості. У такому разі звертаємося до ДП «ДержавтотрансНДІпроект», яке розробляє тимчасові та тимчасові індивідуальні, базові, базові лінійні та диференційовані норми витрат пального, як про те зазначено в п.п. 2.1.5 Норм № 43. Форму такого запиту наведено в додатку Д Норм № 43 у формі Ідентифікаційної анкети (див. за посиланням). При цьому в Анкеті слід обов’язково зазначити показники паливної економічності згідно з даними заводу-виробника, даними літературних джерел та даними експлуатації автомобіля — саме на підставі такої збірної інформації ДП «ДержавтотрансНДІпроект» на договірних засадах розробить тимчасову індивідуальну базову лінійну норму витрати пального.

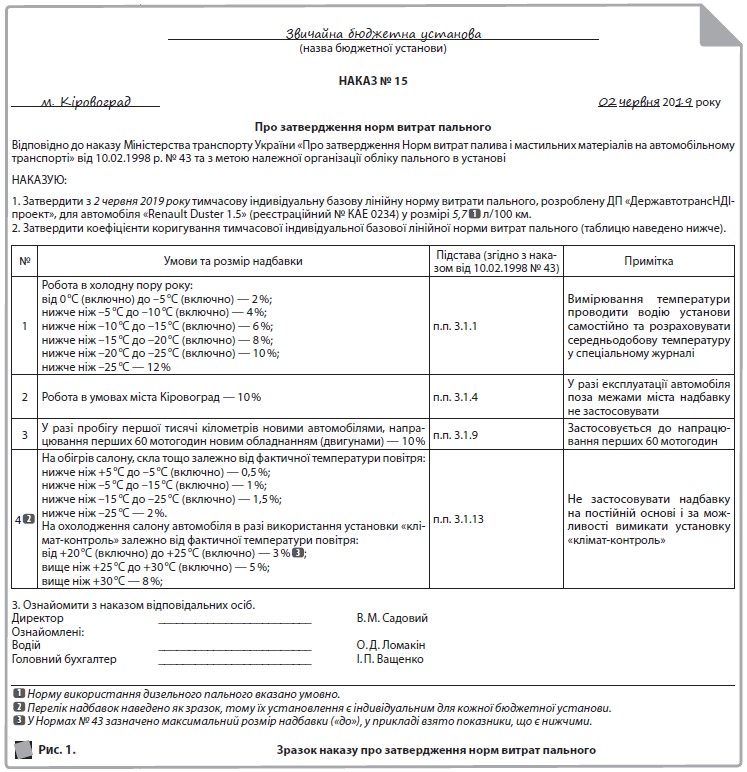

Щодо нашого «Renault Duster». Автомобіль є новим, тому за відсутності його норм у документі суб’єкт державного сектору має звернутися із запитом до зазначеної вище установи, вказавши дані заводу-виробника, дані літературних джерел (за можливості) та дані експлуатації автомобіля, які зафіксовано під час обкатування. Отримавши відповідь від ДП «ДержавтотрансНДІпроект», наказом по бюджетній установі установлюють тимчасову індивідуальну базову лінійну норму витрат пального (приклад складання див. на малюнку). До моменту, поки ДП «ДержавтотрансНДІпроект» надасть цю норму, найкраще орієнтуватися на технічні показники, зазначені в документах заводу-виробника, і не перевищувати вказаних норм. І, звичайно, врахувати всі коефіцієнти! Адже маємо справу з новенькою автівкою, а це вже п.п. 3.1.9 Норм № 43, тобто до 10 % підвищення норми. Окрім того, враховуємо інші умови експлуатації, які було зазначено вище. Такі тимчасові норми також найкраще оформити наказом, адже має бути підстава для розрахунків та обґрунтування для перевіряльників.

НЮАНС. Якщо на балансі маєте автомобіль, якому за 25, але й досі продовжуєте експлуатувати, придбали або отримали, пам’ятайте про те, що транспортні засоби, виробництво яких припинили 25 і більше років тому, не наведено в Нормах № 43 — їх можна пошукати в Нормах № 179. Вказаний документ втратив чинність, але в п. 1.2 Норм № 43 є посилання на нього, тому ним користуватися можна, визначаючи лише базові лінійні норми витрат пального, а ось коригувальні коефіцієнти та формули слід застосовувати лише ті, що їх містять Норми № 43. Окремо зазначимо, що в Нормах № 179 можна знайти переважно марки «радянських» автомобілів, а ось щодо вживаних іномарок слід знову-таки звернутися до ДП «ДержавтотрансНДІпроект».

Та не лише коефіцієнти та додаткові норми споживання впливатимуть на витрати пального, але й інші фактори, про які поговоримо далі.

Перевитрата пального Фактичні витрати пального не мають перевищувати гранично допустимі, тобто ті, що прописані в наказі з урахуванням усіх можливих підвищень, але іноді трапляється, що звітний документ водій надає із перевитратою. Поясненням цього можуть бути такі чинники, визначені в п. 1.9 Норм № 43:

- невиконання рекомендацій заводу-виробника щодо норм витрат пального (режими використання, зокрема);

- незадовільний стан автомобіля;

- недотримання вимог щодо раціонального та економного використання автомобіля водієм.

Якщо не дотримано зазначених умов, обсяг споживання пального може збільшуватися. У такому разі, проаналізувавши причини, бюджетна установа має вжити заходів щодо їх негайного усунення! Так, на плечі водія лягає відповідальність щодо запобігання згаданим чинникам. Адже, наприклад, виконання рекомендацій заводу-виробника спрямоване на оптимізацію умов експлуатації та запобігання передчасному зносу автомобіля.

Також, якщо автомобіль перебуває в несправному стані, це може зумовити перевищення норм споживання. Тому слід потурбуватися про своєчасну діагностику та ремонт транспортного засобу, а також своєчасне виявлення та усунення технічних несправностей.

Одним із чинників, які впливають на підвищення споживання пального (і, як зазначено в п.п. 3.5.3 Норм № 43, значного!), є перевищення швидкості. Зауважимо, що вже 70 км/год вважається перевищенням. Так, перевищення швидкісного режиму з 90 км/год до 120 км/год може призвести до підвищення споживання пального на одну третину (відносно витрати пального за швидкості 90 км/год). Тому, обкатуючи двигун новенького авто, не варто «тиснути на газ», адже це негативно вплине на розрахунки. А ось «економна манера керування» здатна заощадити пальне на 20–30 % навіть у великих містах за відсутності великих заторів. У тому ж п.п. 3.5.3 Норм № 43 звертають увагу на необхідність економно використовувати пальне та рекомендують обґрунтовано підходити до встановлення коефіцієнтів збільшення та зменшення, зазначених, відповідно, в пп. 3.1 і 3.2.

Тож своєчасне реагування, аналіз та належне нормування не допустять перевитрати пального суб’єкта державного сектору.

Документуємо норми Списують пально-мастильні матеріали (далі — ПММ) у бюджетній установі на підставі первинного документа за фактом використання, але з урахуванням установлених норм. Документом, який фіксує фактичні витрати пального, й досі залишається Подорожній лист, форма якого, хоча і втратила чинність, але все ж актуальна. Як альтернативний варіант також розробляють власну форму, яка відповідає вимогам Положення № 88, тобто містить усі необхідні реквізити.

ЗВЕРНІТЬ УВАГУ! Експлуатаційні витрати пального суб’єкт державного сектору може фіксувати щодня на підставі розрахунку у форматі Excel, приклад якого наведено на сайті Мінінфраструктури за адресою: http://www.insat.org.ua/phpfiles/services/ldvpe/1/. Підставою для заповнення такого розрахунку може бути Подорожній лист або інший документ, що застосовує бюджетна установа. Якщо автомобіль використовують приблизно в однакових умовах тривалий час, розрахунок можна проводити раз на тиждень або місяць.

Якщо умови експлуатації автомобіля мають епізодичний характер, такі випадки мають бути задокументовані окремо із визначенням відповідних коефіцієнтів.

Окрім того, в разі зміни умов експлуатації, звичайно, змінюється і обсяг споживання пального транспортом. Тоді бюджетна установа має переглянути встановлені нормативи та узгодити їх з умовами використання автівки. Наприклад, після капремонту або зміни маршруту, де горбистий рельєф, наказом керівника встановлюють нові норми витрат пального, застосовуючи відповідні коригувальні коефіцієнти, або вносять зміни до вже наявного розпорядчого документа.

Списують пальне за фактом, складаючи Акт списання ПММ.