«МЕДИЧНА БУХГАЛТЕРІЯ»:

Консервуємо основні засоби: процедура, документування, облік

Нашому ЗОЗ-КНП безоплатно надали приміщення, яке неможливо використовувати в нинішньому стані. Плануємо проводити його реконструкцію, але через певний час. Тож вирішили його законсервувати, щоб не нараховувати амортизацію. Як правильно здійснити процедуру консервації основного засобу, документально її оформити та відобразити в бухобліку?

Ольга Сусла, експертка газети

Лідія Безкоровайна, експертка газети

Визначаємо умови та строки Коли консервація основних засобів доцільна, а коли ні? Щоб відповісти на це запитання, передусім слід визначитися з умовами. Чи можна, наприклад, вважати тимчасове або сезонне припинення діяльності умовою для консервації основних засобів? Щоб знайти відповідь, звернемося до нормативної бази.

Основним документом, який встановлює єдиний порядок підготовки до консервації та розконсервації основних засобів, є Положення № 11831. Якщо ж ідеться про консервацію будівельних об’єктів, то слід дотримуватись вимог Положення № 22. Зазначимо, що в п. 1 Положення № 1183 вказано, що дія цього документа поширюється на підприємства, які мають стратегічне значення для економіки й безпеки держави, а також ті, які засновані на державній власності, крім підприємств, установ Державної кримінально-виконавчої служби. Для решти, а отже, і для ЗОЗ-КНП, нормативний акт має рекомендаційний характер, тобто не є обов’язковим для виконання.

ЦИТАТА. «Консервація основних фондів підприємств — це комплекс заходів, спрямованих на довгострокове (але не більш як три роки) зберігання основних фондів підприємств у разі припинення виробничої та іншої господарської діяльності з можливістю подальшого відновлення їх функціонування».

(п. 2 Положення № 1183)

Згадаємо також і про існування галузевого акта — Методрекомендацій № 2743, де це питання розглянуто вже більш детально та розроблено для суб’єктів певної сфери управління. Та попри те, що документ має галузеве спрямування, вважаємо, що використовувати його можна як орієнтир і для інших підприємств.

Відповідно до п. 2.3 Методрекомендацій № 274 на підставі техніко-економічного обґрунтування недоцільності подальшого використання умовами для консервації основних засобів з можливістю надалі відновити їх функціонування є такі:

- тимчасове припинення (скорочення) виробничої та іншої господарської діяльності;

- зниження (нижче від 0,25) коефіцієнта використання основних засобів;

- нераціональне використання енергомістких технологічних процесів тощо.

Ба більше, цим документом більш деталізовано строк, коли основні засоби підпадають під консервацію, — понад один рік, але не більше як три роки. Таким чином, сезонність і тимчасовість (до одного року) не є умовами для консервації. Але! Наголошуємо, що Методрекомендації № 274 є галузевими, тому ЗОЗ-КНП можуть лише взяти їх до уваги, а остаточне рішення щодо консервації основних засобів ухвалює керівник або орган, уповноважений управляти майном.

Строк консервації не може перевищувати три роки, про що вказано і в п. 2 Положення № 1183. Після закінчення цього строку основні засоби потрібно розконсервувати й ухвалити рішення про подальшу експлуатацію чи ліквідацію (лист Мінрегіонбуду від 14.11.2012 № 7/15-18364).

Документування Будь-яку зміну стану об’єкта основного засобу слід належним чином задокументувати, а якщо говорити про консервацію, тим паче! Тож для ухвалення рішення щодо доцільності вивести об’єкт з експлуатації розробляють низку документів та здійснюють підготовку до консервації. Отже, по черзі.

Процедуру консервації здійснюють у кілька етапів.

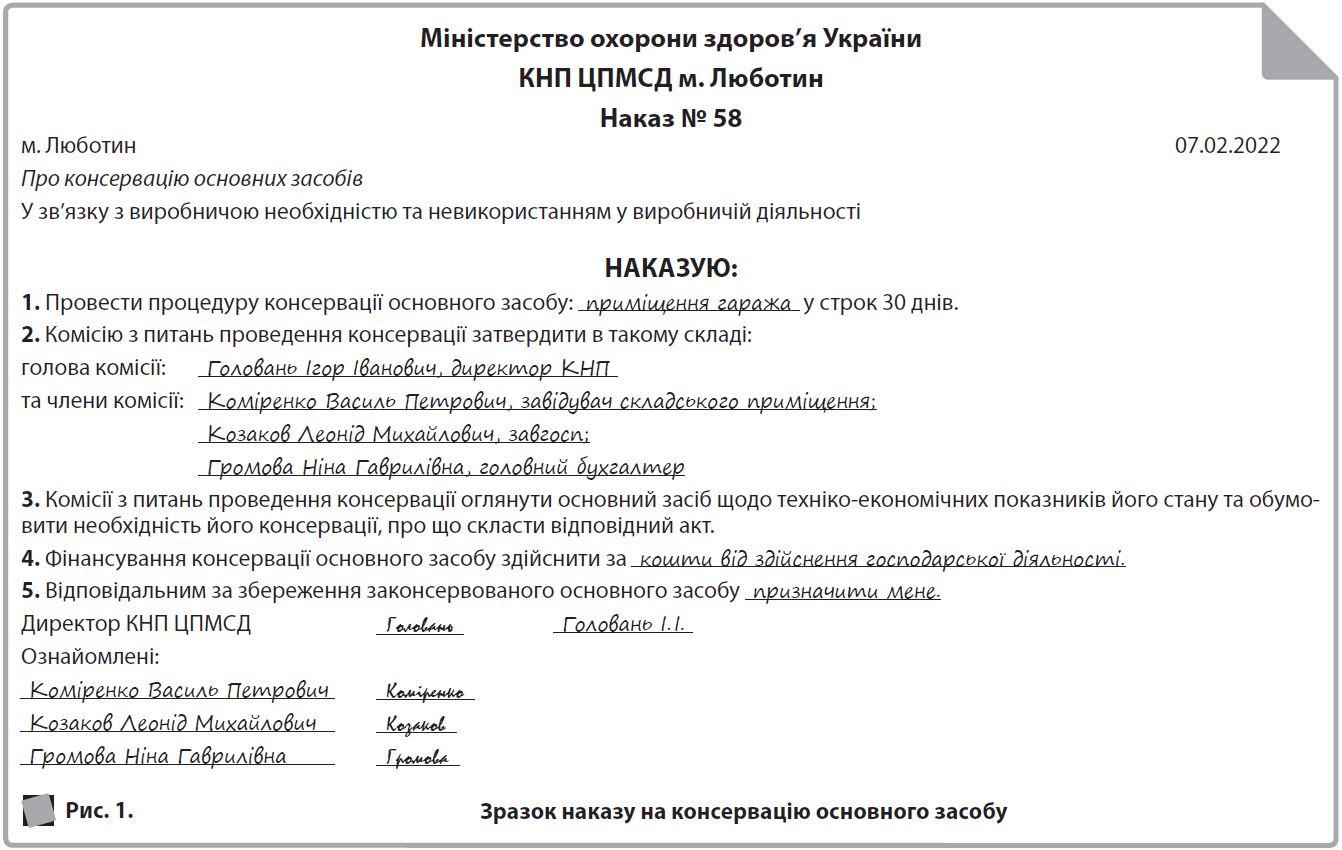

Етап 1. Ухвалення рішення про необхідність провести консервацію об’єктів, про що складають відповідний розпорядчий документ (див. рис. 1).

Форма цього документа не затверджена нормативними актами, але про її застосування йдеться в п. 7 Положення № 1183, тож розробити її можна власноруч.

Етап 2. Створення комісії з питань проведення консервації основних засобів на чолі з керівником КНП (п. 10 Положення № 1183).

Етап 3. Складання техніко-економічного обґрунтування. До складу документів, що подають на розгляд комісії, входять:

- відомості про основні засоби, що підлягають консервації;

- проєкт консервації (саме цей документ, затверджений і погоджений з керівництвом, визначає причини та пояснює необхідність тимчасового виведення з експлуатації основного засобу, подають на розгляд комісії з питань проведення консервації основних засобів, яка розглядає його протягом одного місяця (п. 6 Положення № 1183)). Проєкт консервації, своєю чергою, складається з:

- пояснювальної записки;

- технологічної документації проведення консервації;

- переліку робіт, ресурсів (матеріальних і трудових) та кошторису витрат, пов’язаних із проведенням консервації та розконсервації основних засобів підприємства (додаток 2 до Положення № 1183);

- акт технічного стану основних засобів;

- дані про бухоблік основних засобів (Інвентарна картка об’єкта).

Етап 4. Ухвалення рішення комісією про тимчасове виведення основних засобів з виробничого процесу та їх консервацію. На підставі розгляду зазначених документів складають наказ керівника КНП про консервацію об’єкта.

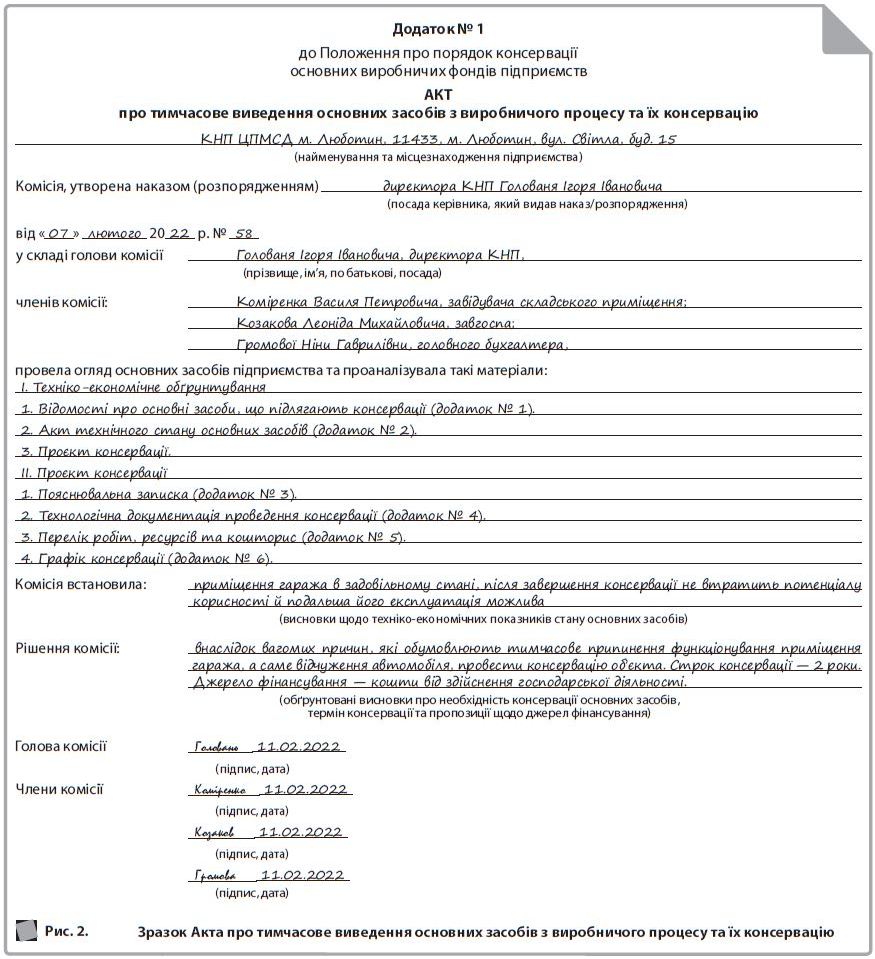

Етап 5. Складання акта про тимчасове виведення основних засобів з виробничого процесу та їх консервацію після завершення робіт, пов’язаних із консервацією (див. рис. 2).

ВАЖЛИВО! Використовувати об’єкти протягом установленого періоду консервації заборонено. Дострокова розконсервація можлива лише за рішенням керівника КНП (п. 9 Положення № 1183).

Тимчасове припинення нарахування амортизації Вартість основних засобів, що перебувають на балансі, є об’єктом для нарахування амортизації, тож цілком логічно, що на момент виведення з експлуатації, коли об’єкт не використовують, знос також не буде нараховуватися. Відповідно до п. 23 НП(С)БО 7 «Основні засоби»4 нараховувати амортизацію тимчасово припиняють на період консервації об’єкта, адже амортизацію нараховують тільки протягом строку корисного використання основного засобу.

Нараховувати амортизацію припиняють починаючи з місяця, наступного за місяцем переведення на консервацію, а поновлюють із місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним для корисного використання та знов уведений в експлуатацію (п. 27 Методрекомендацій № 5615). При цьому вартість основного засобу до виведення з експлуатації буде об’єктом нарахування амортизації та під час поновлення.

А як бути з нарахуванням амортизації, якщо об’єкт планують частково законсервувати? Наприклад, частину медичного обладнання, яке частково не планують використовувати. Тож спочатку слід визначити, основний засіб перебуває на обліку як окремий об’єкт чи як складова частина комплексу, адже саме від цього залежатиме порядок нарахування амортизації. Якщо законсервований об’єкт є складовою частиною комплексу й амортизується за окремою нормою, відповідно, питання щодо нарахування зносу не постане: виводимо з експлуатації та припиняємо нараховувати амортизацію. А от якщо об’єкт основного засобу є відокремленим комплексом конструктивно з’єднаних предметів, один з яких має бути законсервований, то тут виникає низка питань, зокрема щодо зміни строків корисного використання після розконсервації об’єкта та подальшого нарахування амортизації. Тож на практиці такої «часткової» консервації об’єкта краще уникати.

Бухоблік Консервація — одна з причин виведення з експлуатації об’єкта основного засобу, про що зазначено в НП(С)БО 7 «Основні засоби» та Методрекомендаціях № 561. Але така тимчасова «відсутність» основного засобу, окрім документального обґрунтування, має бути відображена і в бухгалтерському обліку. Як саме? Адже за рахунками синтетичного обліку відображати вибуття (навіть тимчасове) не можна, оскільки об’єкт залишається на балансі. Але на допомогу прийде аналітичний облік.

Для зручності наведення інформації найкраще використовувати аналітичний субрахунок на час консервації (наприклад, 103/к), щоб вирізнити об’єкт до та після виведення з експлуатації. Оскільки «рух» законсервованих об’єктів тимчасово припиняється, то й бухоблік їх тимчасово «згортається», тобто переходить в аналітику

Витрати, пов’язані з виведенням об’єкта з експлуатації, утриманням під час консервації та розконсервацією, будуть витратами звітного періоду, про що, хоча й не прямою вказівкою, а опосередковано, йдеться в п. 15 НП(С)БО 7 «Основні засоби», оскільки такі витрати спрямовані на підтримання об’єкта в робочому стані та одержання первісно визначеної суми майбутніх економічних вигід від його використання.

НЮАНС. Якщо джерелом фінансування витрат на консервацію основних засобів є кошти місцевих бюджетів, рішення про їх виділення ухвалює орган місцевого самоврядування (п. 5 Положення № 1183).

Той факт, що експлуатацію основного засобу було припинено на період консервації, необхідно відобразити в Інвентарній картці цього об’єкта.

А щоб остаточно «закріпити» сказане, розглянемо приклад.

Приклад. ЗОЗ-КНП (платник ПДВ) має гараж. Балансова вартість будівлі — 100 000,00 грн. Ухвалено рішення вивести з експлуатації гараж, який не планують використовувати протягом двох років через відчуження транспортного засобу. З метою запобігти псуванню та розкраданню матеріальних цінностей у гаражі було тимчасово демонтовано систему відеоспостереження вартістю 6 200,00 грн (вартість робіт становила 600,00 грн, у т. ч. ПДВ — 100,00 грн) та проведено роботи з прибирання та підготовки приміщення до закриття (загальна вартість використаних матеріалів становила 200,00 грн). Система відеоспостереження обліковується на балансі КНП як окремий об’єкт на субрахунку 109.

ЗОЗ надає лише послуги, звільнені від оподаткування ПДВ.

У бухобліку ці господарські операції будуть відображені кореспонденцією рахунків, наведеною в таблиці.

Відображення операцій з консервації складського приміщення

|

Зміст операції |

Кореспонденція рахунків |

Сума, грн |

|

|

дебет |

кредит |

||

|

1. Проведено роботи з демонтажу системи відеоспостереження1: |

|||

|

92 |

631 |

500,00 |

|

84 |

631 |

|

|

92 |

84 |

||

|

2. Відображено податковий кредит із ПДВ (якщо ПН зареєстровано в ЄРПН) |

641 |

631 |

100,00 |

|

3. Перераховано кошти за проведені роботи з демонтажу системи відеоспостереження |

631 |

311 |

600,00 |

|

4. Нараховано компенсувальні податкові зобов’язання з ПДВ: |

|||

|

92 |

641 |

100,00 |

|

84 |

641 |

|

|

92 |

84 |

||

|

5. Використано матеріали для підготовки будівлі до консервації (господарська плівка, мийні засоби тощо): |

|||

|

92 |

209 |

200,00 |

|

809 |

209 |

|

|

92 |

809 |

||

|

6. Переведено приміщення гаража на консервацію: |

|||

|

103/к |

103 |

100 000,00 |

|

109/к |

109 |

6 200,00 |

|

1. Зазначимо, що частини демонтованої системи відеоспостереження (камери, сервер і т. ін.) слід оприбуткувати як надходження запасів (якщо під час установлення системи всі витрати було списано на витрати періоду й ці частини системи окремо не обліковуються). Якщо ж система від початку оприбуткована як самостійний цілісний об’єкт основних засобів, то подальші дії підприємства такі: визнати систему так само законсервованою (передати на склад на відповідальне зберігання) або використати (установити) систему на/в іншій будівлі й використовувати / обліковувати / амортизувати її, як і раніше. |

|||

Звітність Основна мета консервації об’єкта основного засобу — збереження майна підприємства для його подальшого використання. І саме за це несе відповідальність керівник КНП. Ця вимога стосується не тільки фізичного стану об’єкта, а і його відображення в бухобліку. Тож бухгалтер має надати достовірну інформацію про вартість усіх об’єктів у фінансовій звітності підприємства.

Оскільки законсервовані об’єкти основних засобів продовжують обліковуватись у складі основних засобів, то їхня вартість буде складовою загальної вартості основних засобів, які підприємства відображають у балансі (форми № 1, № 1-м, № 1-мс), у рядках 1010, 1011, 1012. А вже деталізують вартість саме законсервованих об’єктів лише ті підприємства, які заповнюють у складі річної фінансової звітності форму № 5 «Примітки до річної фінансової звітності», і роблять це в розділі ІІ «Основні засоби», у рядку 263.