Неприбыльный отчет: от «А» до «Я» в схемах и таблицах

Финальным этапом в подведении финансовых итогов года является подача Отчета об использовании доходов (прибылей) неприбыльной организации (далее — Отчет). В этом году правила его заполнения и подачи остались неизменными. Но многие учреждения на стыке 2020–2021 гг. находились в состоянии реорганизации, а это привносит особый привкус в отчетность. Поэтому для тех учреждений, которые прошли 2020 год без изменений, мы только напомним знакомую процедуру, а для остальных рассмотрим дополнительно и нюансы, связанные с реорганизацией и ликвидацией.

Статья взята из газеты "Бухгалтерия: бюджет" № 5/2021

Любовь Крутая, эксперт газеты «Бухгалтерия: бюджет»

Правила подачи отчета

Таблица 1. Организационные элементы отчетности

|

Элемент |

Характеристика |

Обоснование и примечания |

|

Субъекты |

Все бюджетные учреждения, в частности те, которые находятся в процессе реорганизации либо ликвидации, но на 01.01.2021 г. еще не прекращены и не исключены из ЕГР и, соответственно, из Реестра неприбыльных учреждений и организаций. При этом лица с отдельными кодами ЕГРПОУ — отдельные субъекты отчетности, поскольку отчитываются не консолидированно, а каждый сам за себя. |

В соответствии с п. 46.2 НКУ1 Отчет подают организации, не являющиеся плательщиками налога на прибыль. Другими словами, все, кто включен в Реестр неприбыльных учреждений и организаций. Бюджетные учреждения — неприбыльные по определению (пп. 12, 30 ст. 2 БКУ2) Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

|

|

Получатель |

Отдел ГНС по основному месту учета |

Отчет подается во исполнение налогового законодательства |

|

Форма |

Утверждена приказом МФУ от 17.06.2016 г. № 553 (в редакции приказа МФУ от 28.04.2017 г. № 469) |

Более поздних изменений в форме не было |

|

Комплектация |

Частью Отчета считаются его приложения и дополнения. Учреждения прилагают, как правило, только 5 форм годовой финансовой отчетности (а составлять другие приложения не возникает необходимости). Дополнения формируются, только если у учреждения есть такая необходимость, и в произвольной форме. При этом следует пояснить, зачем нужны были эти дополнения. |

Это предусмотрено п. 46.2 НКУ. Тот факт, что учреждения должны прилагать к Отчету все 5 форм, подтверждают и налоговики в категории 102.20.02 ЗIР. В течение срока одной отчетной кампании финотчетность и саму форму Отчета можно подавать отдельно, налоговики объединят их самостоятельно (категория 102.20.02 ЗIР) |

|

Срок |

При подаче отчетности за 2021 год последним днем подачи отчета является 01.03.2021 г. (понедельник). Если учреждение находится в состоянии прекращения на 01.01.2021 г. и в течение 2021 года прекращается, то подают отдельно: 1) Отчет за 2020 год — до 01.03.2021 г. 2) Отчет за период с 01.01.2021 г. — до даты записи в ЕГР о прекращении учреждения. Период подачи этого последнего Отчета в соответствии с НКУ — от 01.01.2022 г. до 01.03.2022 г., но налоговики могут принять такие последние Отчеты и раньше — в 2021 году сразу по факту прекращения лица (по аналогии с ситуацией, описанной в п.п. 49.18.8 НКУ) |

Отчет приравнивается к налоговой декларации, поэтому подается в течение 60 к. дн., следующих за последним к. дн. отчетного (налогового) года (п.п. 49.18.3 НКУ) |

|

Способы подачи |

Лично налогоплательщиком или уполномоченным на это лицом |

Это предусмотрено п. 49.5 НКУ

Закон Украины «О внесении изменений в Налоговый кодекс Украины по совершенствованию администрирования налогов, устранению технических и логических несогласованностей в налоговом законодательстве» от 16.01.2020 г. № 466-IX.

|

|

По почте с уведомлением о вручении и с описью вложенного. При этом дата отправления должна быть не позднее чем за 5 дней до предельного срока. А значит, в 2021 году — не позднее 24.02.2021 г. |

||

|

С помощью средств электронной связи в электронной форме. При этом Отчет должен быть отправлен не позднее чем за час до истечения последнего дня предельного срока — не позднее 22:59 01.03.2021 г. |

||

|

Основания для отказа в приеме |

Отсутствует, т. е. не заполнен, или указан недостоверно хотя бы один обязательный реквизит Отчета. Перечень обязательных реквизитов определен п. 48.3 НКУ (преимущественно это те, которые приведены в титульной части Отчета, и подписи уполномоченных лиц). |

Это предусмотрено п. 49.11 НКУ. «Неправильное», с точки зрения работников органа ГНС, заполнение показателей Отчета не может быть основанием для отказа в приеме Отчета, ведь проверять правильность показателей Отчета на этапе приема они не уполномочены. И в целом делать выводы о правильности заполнения можно только после проверки подтверждающих документов, на основании которых был сформирован Отчет. Также НКУ не содержит требования о подаче Отчета только в электронной форме (например, только на флешке). Поэтому, конечно, учреждение может быть лояльно к налоговикам и подавать им Отчет в том формате, в котором им будет удобнее его обрабатывать, ведь все равно все показатели формируются сначала в электронном виде, а только потом Отчет печатается и заверяется подписями. Но как таковой обязанности подавать Отчет и приложения к нему в электронной форме нет. |

|

Если Отчет подается с помощью средств электронной связи, то отказать могут из-за:

|

||

|

Ответственность |

За неподачу и за несвоевременную подачу налоговой отчетности предусмотрен штраф в размере 170,00 грн на должностное лицо. Подвергнуться этому штрафу можно и в случае существенной ошибки в титульной части Отчета, где указывают реквизиты учреждения, отчетный период и т. п., которая не позволяет идентифицировать отчитавшееся учреждение. Так что налоговики не смогут зафиксировать факт своевременной подачи Отчета этим учреждением. |

Ответственность установлена п. 120.1 НКУ (см. также разъяснение налоговиков в категории 102.22 ЗIР). А штраф за ошибки в частях І и ІІ Отчета учреждениям не грозит. Ведь к занижению налогового обязательства по налогу на прибыль это не приведет в любом случае. Потому что осуществление операций, являющихся основанием для исключения лиц из числа неприбыльных учреждений, запрещено, их не проведут казначеи. |

|

Исправление ошибок |

Если учреждение самостоятельно выявляет ошибки в любой части Отчета, то можно исправиться, подав новый полностью заполненный Отчет, но уже с правильными показателями |

Это предусмотрено ст. 50 НКУ |

Правила составления Отчета

Таблица 2. Титульная часть, приложения, дополнения и подписи

|

Содержание графы |

Как заполнять |

|

Выше части І |

|

|

Тип отчета (графа № 1) |

Отчитываясь за период впервые, учреждения ставят отметку в клеточке напротив типа «Звітний». Отметку в клеточке напротив типа «Звітний новий» ставят, если учреждение исправляет ошибки до окончания предельного срока подачи. А тип «Уточнюючий» выбирают, если учреждение исправляет ошибки после окончания предельного срока подачи |

|

Отчетный период |

В графе № 2 указывают 2020 год. Графу № 3 заполняют только при исправлении ошибок. Сведения о месяце в полях № 2, 3 заполняют только при нарушении условий неприбыльности (у бюджетных учреждений не должно быть таких ситуаций) |

|

Реквизиты учреждения (графы № 4–7) |

Заполняют в соответствии со сведениями, содержащимися об учреждении в ЕГР и Реестре неприбыльных учреждений и организаций на отчетную дату |

|

Признак неприбыльности (графа № 8) |

Для бюджетных учреждений — 0031 (п. 4 Порядка № 4401) Порядок ведения Реестра неприбыльных учреждений и организаций, включения неприбыльных предприятий, учреждений и организаций в Реестр и исключения из Реестра, утвержденный постановлением КМУ от 13.07.2016 г. № 440.

|

|

Получатель Отчета (графа № 9) |

Полное наименование отдела ГНС по основному месту учета учреждения |

|

Ниже «Виправлення помилок3» |

|

|

Графа «Наявність додатків» |

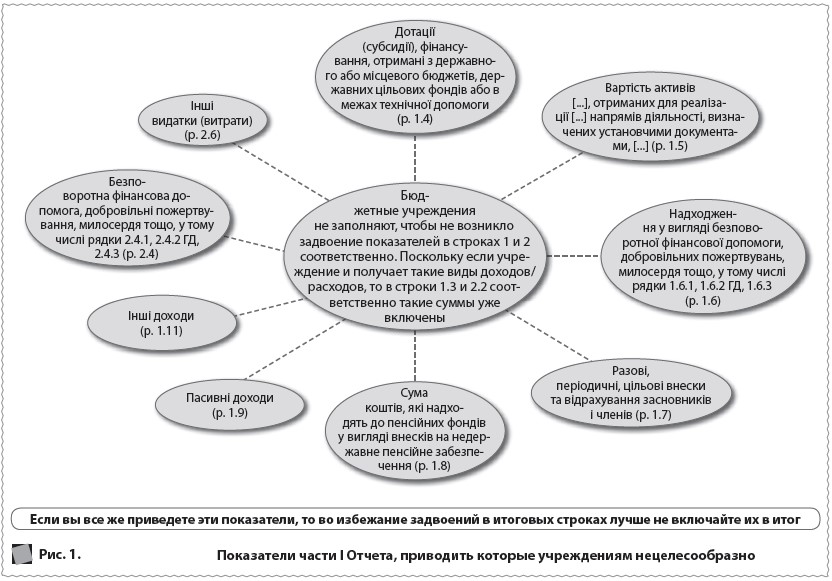

Учреждения проставляют знак «+» в клеточке, соответствующей «ФЗ6», поскольку прилагают к Отчету комплект финансовой отчетности. Приложение ВП учреждения не подают, поскольку у них не должно быть ситуаций, когда придется рассчитывать налоговые обязательства по налогу на прибыль. Приложение ГП, по нашему мнению, также не нужно заполнять даже учреждениям, являющимся приобретателями гуманитарной помощи, поскольку строки 1.6.2 ГД и 2.4.2 ГД, к которым данное приложение является расшифровкой, учреждениям заполнять нецелесообразно. Почему — объяснено на рис. 1 данной статьи |

|

Графа «Наявність поданих до Звіту про використання доходів (прибутків) неприбуткової організації додатків — форм фінансової звітності» |

Учреждения проставляют знак «+» в клеточках: «Баланс (Звіт про фінансовий стан)»; «Звіт про фінансові результати (Звіт про сукупний дохід)»; «Звіт про рух грошових коштів»; «Звіт про власний капітал»; Примітки до річної фінансової звітності.

Порядок составления бюджетной отчетности распорядителями и получателями бюджетных средств, отчетности фондами общеобязательного государственного социального и пенсионного страхования, утвержденный приказом МФУ от 24.01.2012 г. № 44.

|

|

Дополнения к Отчету |

При необходимости учреждение может подать вместе с Отчетом дополнения к нему, которые составлены в произвольной форме и считаются неотъемлемой частью Отчета. Такие дополнения подаются с объяснением мотивов их подачи. Учреждение, подающее отчетность в электронной форме, подает такое дополнение также в электронной форме (п. 46.4 НКУ). В самом Отчете проставляем отметку о наличии дополнения и приводим его краткое содержание (о чем оно) |

|

Дата подачи |

Заметим, что форма требует проставлять именно дату подачи (не заполнения). Если посылаете Отчет по почте, такая дата должна соответствовать дате подачи письменной корреспонденции для пересылки |

|

Руководитель |

Подписывает Отчет руководитель учреждения либо лицо, уполномоченное выполнять такие функции. Информация о подписанте должна соответствовать сведениям в ЕГР.

Закон Украины «О местном самоуправлении в Украине» от 21.05.1997 г. № 280/97-ВР.

|

Таблица 3. Показатели (часть І Отчета)

|

Показатель, который приводит учреждение |

Код строки |

Где взять сумму |

|

Доходи неприбуткової організації: |

1 |

Сумма строк 1.1–1.11 |

|

фактично одержане фінансування бюджетної установи (організації) за загальним фондом |

1.1 |

Показатели из сметы «Надходження коштів із загального фонду бюджету» + «Надходження коштів із спеціального фонду бюджету» (за вычетом суммы, относящейся к спецфонду учреждения), или сумма по соответствующим графам бюджетной отчетности, в том числе формы № 2д, 2м |

|

залишки коштів бюджетної установи (організації) на спеціальних рахунках, що перейшли з попереднього року |

1.2 |

Графа 3 строки 3405 ф. № 3-дс за отчетный год, или же сальдо на начало отчетного периода по субсчетам 2311, 2313 |

|

доходи, одержані бюджетною установою (організацією), що зараховані на рахунки спеціального фонду цієї установи (організації) згідно із затвердженим у встановленому порядку кошторисом |

1.3 |

Показатель из сметы «Надходження коштів із спеціального фонду бюджету» (за вычетом суммы, относящейся к общему фонду учреждения), или сумма по соответствующим графам бюджетной отчетности, в т. ч. форм № 4-1д, 4-1м, 4-2д, 4-2м, 4-3д, 4-3м, 4-3д.1, 4-3м.1 |

|

Видатки (витрати) неприбуткової організації: |

2 |

Сума строк 2.1–2.6 |

|

сума видатків (витрат) бюджетної установи (організації) за загальним фондом відповідно до затверджених в установленому порядку кошторисів |

2.1 |

Сумма показателей текущих и капитальных расходов согласно смете по графе «загальний фонд» или сумма по соответствующим графам бюджетной отчетности, в том числе формы № 2д, 2м |

|

сума видатків (витрат) бюджетної установи (організації) за спеціальним фондом відповідно до затверджених в установленому порядку кошторисів |

2.2 |

Сумма показателей текущих и капитальных расходов согласно смете по графе «спеціальний фонд» или сумма по соответствующим графам бюджетной отчетности, в том числе форм № 4-1д, 4-1м, 4-2д, 4-2м, 4-3д, 4-3м, № 4-3д.1, 4-3м.1 |

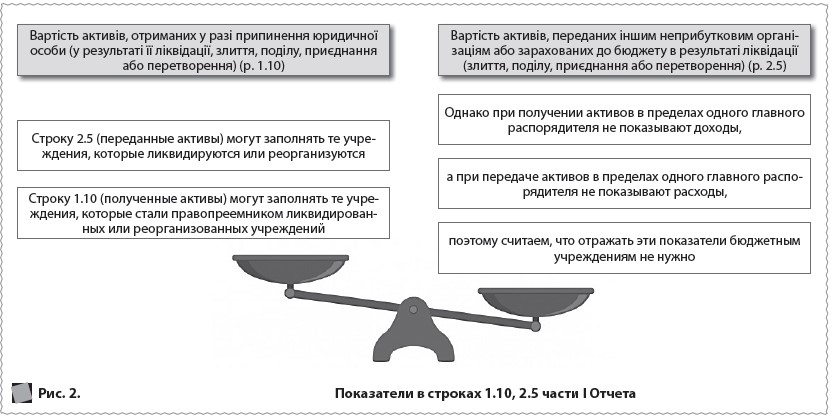

Далее на рис. 1 приведем показатели части І Отчета, приводить которые учреждениям нецелесообразно, а на рис. 2 определим нюансы заполнения строк 1.10, 2.5 части І Отчета.

ОБРАТИТЕ ВНИМАНИЕ! Часть ІІ и «Виправлення помилок3» учреждения также не будут заполнять, ведь у них не будет таких ситуаций, когда нужно начислять налоговые обязательства по налогу на прибыль.

Таблица 4. Часто задаваемые вопросы и ответы на них

|

Вопрос |

Ответ |

|

Какие доходы — кассовые или фактические — приводить в части І? Нужно ли отражать в данном Отчете начисленную амортизацию за отчетный период? |

В категории 102.04 ЗIР есть разъяснение, что формирование доходов и расходов в Отчете осуществляется по правилам бухучета, т. е. в момент их возникновения независимо от даты поступления или уплаты средств. Основываясь на принципе начисления, налоговики пришли к выводу, что данные, приведенные в Отчете, должны включать все суммы фактических доходов и расходов. В частности, суммы начисленной амортизации основных средств, нематериальных активов (в строке 2.6 «Інші видатки (витрати)»). В то же время в ИНК от 07.05.2019 г. № 2001/6/99-99-15-02-01-15/ІПК налоговики более подробно разъясняли порядок заполнения Отчета именно для бюджетного учреждения. Они отметили, что показатели Отчета заполняются с учетом особенностей деятельности неприбыльной организации. Так, Отчетом для учреждений предусмотрены только отдельные показатели, заполняемые на основании данных бюджетной отчетности. Налоговики привели разъяснение только для строк 1.1–1.3, 2.1–2.2. Поэтому, по нашему мнению, разъяснение, предоставленное в ЗIР, не является универсальным, а ориентировано на иные неприбыльные организации, не учреждения. Названия строк 1.1, 1.3, 2.1, 2.2 части І Отчета полностью соответствуют ключевым показателям формы сметы. И даже преимущественно содержат указание на смету. Поэтому для их заполнения, по нашему мнению, можно воспользоваться этим документом. И поскольку смета отражает результаты выполнения бюджета — кассовые доходы и расходы, то и в Отчете тогда, получается, будут кассовые доходы и расходы. А вот начисленные, но не уплаченные доходы и расходы (в частности, амортизацию) в Отчет включать нелогично. Ведь если просуммировать показатели сметы и начисленную амортизацию, то это значение не будет информативным. |

|

Отражать ли в Отчете больничные от ФСС, выплаты «чернобыльцам»? |

Эти кассовые доходы и расходы, а именно средства ФСС на выплату больничных, средства органов соцзащиты на выплаты пострадавшим от аварии на ЧАЭС, а также средства, подлежащие перечислению в бюджет (часть арендной платы, часть от выручки за лом металлов, драгоценных камней, прочие суммы, которые не могут быть признаны собственными поступлениями учреждения), не отображаются в смете. Так что их включать в Отчет нецелесообразно, учитывая названия строк Отчета. |

|

Отражать ли в Отчете ассигнования на капрасходы и сами капрасходы? |

Считаем, что в Отчет стоит включать как текущие, так и капитальные доходы и расходы. Ведь и те и другие категории включают в смету при ее составлении. А Отчет требует приводить показатели из сметы. Следовательно, например, получение средств на приобретение необоротных активов будет отражено в Отчете как доходы, а оплата счетов поставщика — как расходы |