Статья взята из газеты "Зарплата и кадровое дело" №17/2020

Татьяна Дзера, начальник отдела сопровождения информационных систем и электронных реестров Департамента информационных систем и электронных реестров Пенсионного фонда Украины

Екатерина Скрипкина, заместитель главного редактора газеты «Зарплата и кадровое дело»

Компенсация за неиспользованный отпуск начислена при проведении окончательного расчета

Компенсация за неиспользованные дни отпусков входит в фонд оплаты труда в составе выплат за неотработанное время (п.п. 2.2.12 Инструкции № 5). Поэтому такая выплата, начисленная в период действия трудового договора (в том числе в день увольнения), входит в базу начисления ЕСВ на основании п. 1 ч. 1 ст. 7 Закона о ЕСВ.

ЕСВ начисляют по ставке 22 % (8,41 %, если работник с инвалидностью, подтвержденной копией справки к акту осмотра в МСЭК). Если в месяце увольнения работник без инвалидности, для которого данное место работы основное, отработал все рабочие дни по графику работы (был в трудовых отношениях весь месяц), то необходимо выполнить требование об уплате ЕСВ с МЗП. При этом компенсация за неиспользованный отпуск участвует в сравнении с МЗП.

НА ЗАМЕТКУ. Денежной компенсации при расторжении трудового договора подлежат только дни неиспользованного ежегодного (основного и дополнительного) отпуска и отпуска работникам, имеющим детей (ч. 1 ст. 24 Закона об отпусках). В период действия трудового договора получить денежную компенсацию работник может только в случае, если общая продолжительность предоставленного ежегодного отпуска не менее 24 к. дн. Другими словами, работник, который имеет право только на 24 к. дн. ежегодного отпуска, не может получить компенсацию за неиспользованный отпуск в период работы.

В форме № Д4, которую работодатели ежемесячно подают в свою ГНИ, компенсацию за неиспользованный отпуск необходимо отразить в таблицах 1 и 6. О том, как это сделать, читайте далее.

ВАЖНО! В отчетности за месяц увольнения необходимо отразить информацию о работнике в таблице 5. В частности, в реквизите 11 «дата закінчення» указываем дату увольнения, в реквизите 16 — реквизиты приказа об увольнении, в реквизите 17 — основание увольнения.

Таблица 1 В таблице 1 компенсацию за неиспользованный отпуск отражают в строках, предусмотренных для зарплаты, общей суммой в отчете за тот месяц, в котором начислена такая выплата. Так:

- сумма компенсации попадет в строки 1.1 (в полной сумме) → 1, 2.1 или 2.2, если выплата начислена работнику с инвалидностью → 2 (в пределах максимальной базы начисления ЕСВ — 15 МЗП);

- начисленный на сумму компенсации ЕСВ — в строки 3.1, 3.2 (для ставки 8,41 %) → 3, 6.1 (6.4 — для ставки 8,41 %) → 6.

НА ЗАМЕТКУ. Если в месяце начисления компенсации за неиспользованный отпуск возникла необходимость выполнить требование об уплате ЕСВ с МЗП, то сумму допбазы отражайте в строках 2.5 → 2 (в строки 1 → 1.1 она не попадает), начисленный на нее ЕСВ — в строках 3.5 → 3.

Таблица 6 Здесь, в отличие от отпускных, которые отражают в отдельной строке в поле каждого месяца, за который они начислены, компенсацию за неиспользованный отпуск отражайте в общей сумме с зарплатой, начисленной за месяц увольнения. Другими словами, зарплату за фактически отработанные дни в месяце увольнения и компенсацию отражайте в одной строке. При этом все реквизиты заполняют в общем порядке (см. рис. 1).

Для наглядности рассмотрим, как отразить компенсацию за неиспользованный отпуск в таблице 6.

Пример 1 (компенсация за неиспользованный отпуск). Работника (основное место работы; без инвалидности; не госслужба) увольняют 21 августа 2020 года. При проведении окончательного расчета ему начислены: зарплата за отработанные 15 дней августа — 7500,00 грн и компенсация за 10 к. дн. неиспользованного ежегодного основного отпуска — 3350,00 грн.

Общая сумма дохода работника за август 2020 года составляет: 7500,00 зарплата + 3350,00 компенсация = 10850,00 (грн).

ЕСВ, подлежащий начислению, составит: 10850,00 × 22 % = 2387,00 (грн).

В таблице 6 формы № Д4 за август 2020 года на работника заполняйте одну строку с общей суммой зарплаты за отработанные дни августа и компенсации за неиспользованный отпуск (рис. 1). Также на работника следует заполнить строку об увольнении в таблице 5, указав в реквизите 11 — «21» (дата окончания трудового договора).

Компенсация начислена после увольнения

Если работодатель по каким-то причинам начисляет компенсацию за неиспользованный отпуск после расторжения трудового договора (после даты увольнения, в том числе в месяце увольнения), то на сумму компенсации ЕСВ не начисляют. Дело в том, что по общему правилу работодатель обязан начислять ЕСВ на доходы наемного работника согласно законодательству. Поскольку после расторжения трудового договора работник не является наемным работником, работодатель не обязан выполнять функции страхователя. Исключение установлено Законом о ЕСВ только для выплат за отработанное время, начисленных после увольнения (ч. 2 ст. 7 Закона о ЕСВ). А, как отмечалось выше, компенсация за неиспользованный отпуск является выплатой за неотработанное время.

В связи с тем, что ЕСВ на компенсацию, начисленную после даты увольнения, не начисляют, в форме № Д4 за месяц, в котором она начислена, такую выплату не отражают. Но помните, что такая выплата должна попасть в форму № 1ДФ за квартал, в котором она начислена (в разделе I выплату отражают с признаком дохода «127»).

НА ЗАМЕТКУ. Не стоит забывать, что неначисление компенсации за неиспользованный отпуск при проведении окончательного расчета является нарушением ст. 116 КЗоТ. Если работодатель не начислит компенсацию до проверки, ему грозит штраф в размере 2 МЗП, установленной на момент выявления нарушения, за каждого работника, в отношении которого совершено нарушение в виде несоблюдения минимальных госгарантий в оплате труда. Должностным лицам грозит штраф в размере от 510,00 до 1700,00 грн1.

От 1700,00 до 5100,00 грн, если нарушение совершено повторно в течение года или за те же деяния, совершенные в отношении несовершеннолетнего, беременной женщины, одинокого отца, матери или лица, которое их заменяет и воспитывает ребенка в возрасте до 14 лет или ребенка с инвалидностью.

Если работодатель начислит компенсацию до прихода инспектора труда или уже в ходе проверки выполнит предписание контролера, то штрафа не будет (ч. 6 ст. 265 КЗоТ). Но риск получить админштраф остается. Подробнее на с. 26.

И отпускные, и компенсация за неиспользованные дни отпуска

Отпуск перед увольнением По желанию работник вправе перед расторжением трудового договора использовать неиспользованные дни отпуска с последующим увольнением (ст. 3 Закона об отпусках). Если работник воспользуется этим правом, то днем увольнения (последним днем пребывания в трудовых отношениях) будет последний день отпуска. Исключение — ситуация, когда трудовой договор расторгается за нарушение трудовой дисциплины. В таком случае воспользоваться правом на отпуск перед увольнением нельзя.

НЮАНС. Если трудовой договор с работником расторгается в связи с окончанием его срока, то неиспользованный отпуск может по его желанию предоставляться и тогда, когда время отпуска полностью или частично превышает срок трудового договора. В этом случае действие трудового договора продлевается до окончания отпуска. Другими словами, срочный договор в указанном случае не трансформируется в бессрочный, т. е. работодателю нечего волноваться, если работник решил использовать отпуск, который продолжается и после окончания срока действия трудового договора.

Начисленные работнику отпускные необходимо отразить в таблицах 1 и 6 формы № Д4 за месяц, в котором проведено начисление. В таблице 1 отпускные отражайте в составе зарплаты в строках 1.1 (в полной сумме) → 1, 2.1 или 2.2, если выплата начислена работнику с инвалидностью (ставка 8,41 %) → 2 (в пределах максимальной базы начисления ЕСВ — 15 МЗП). Начисленный на сумму отпускных ЕСВ попадет в строки 3.1, 3.2 (для ставки 8,41 %) → 3, 6.1 (6.4 — для ставки 8,41 %) → 6.

А вот при заполнении таблицы 6 для отражения отпускных действуют особые правила. Отпускные следует отражать в отдельной строке (отдельно от зарплаты) в поле каждого месяца, за который они начислены. Например, если вы используете способ начисления отпускных наперед, и перед увольнением работник использует переходящий отпуск (приходится на два и более месяцев), то отпускные отражаются отдельно в поле каждого месяца, за который они начислены. При этом указывают:

- в реквизите 9 — тот же код категории застрахованного лица, что и для зарплаты (например, «1» — для негосслужащих без инвалидности, «2» — для негосслужащих с инвалидностью, «25» — для госслужащих и должностных лиц ОМС без инвалидности; «32» — для госслужащих и должностных лиц ОМС с инвалидностью);

- в реквизите 10 — код типа начислений «10» (отпускные);

- в реквизите 11 — месяц, за который начислены отпускные (может не совпадать с отчетным месяцем);

- в реквизите 17 — всю сумму начисленных отпускных;

- в реквизите 18 — сумму отпускных с учетом максимальной базы начисления ЕСВ (например, если в августе 2020 года общая сумма зарплаты и отпускных превышает 70845,00 грн (4723,00 МЗП в августе × 15)2, то в строке с отпускными нужно отразить разницу между максимальной базой и зарплатой3);

- в реквизите 21 — сумму начисленного на отпускные ЕСВ.

Заметьте, что реквизит 15 в строке с отпускными заполняется только в том случае, если в этом месяце работнику не начислялась зарплата (например, в месяце расторжения трудового договора работник находился в отпуске с последующим увольнением). Если же в месяце увольнения работнику начислена зарплата (в том числе премия), то количество дней пребывания в трудовых отношениях указывайте в реквизите 15 в строке с зарплатой, а в строке с отпускными эта графа остается незаполненной. Остальные реквизиты заполняйте в общем порядке.

Пример 2. Трудовой договор с работником (основное место работы; без инвалидности; не госслужба) расторгается по соглашению сторон (п. 1 ч. 1 ст. 36 КЗоТ) 28 августа 2020 года. Работник изъявил желание перед увольнением использовать 18 к. дн. неиспользованного ежегодного основного отпуска (отпуск предоставлен с 10 августа). За 5 отработанных дней августа работнику начислена зарплата в размере 2250,00 грн (начисленный ЕСВ — 495,00 грн), за 18 к. дн. — отпускные в размере 5580,00 грн (начисленный ЕСВ — 1227,60 грн)

Отпуск перед увольнением + компенсация На практике возможна еще одна ситуация: работник использует только часть неиспользованного отпуска с последующим увольнением, а за оставшуюся часть неиспользованного отпуска желает получить денежную компенсацию. В таком случае в месяце увольнения работнику может быть начислена:

- зарплата за отработанное время;

- отпускные;

- компенсация за неиспользованный отпуск.

Все указанные выплаты в таблице 1 отражают в составе начисленной в отчетном месяце зарплаты в зарплатных строках. В таблице 6 в таком случае на работника заполняют две строки:

- первую — с общей суммой зарплаты и компенсации за неиспользованный отпуск;

- вторую — с суммой отпускных.

ВАЖНО! Если дата начала отпуска и дата увольнения4 приходятся на один месяц, то расчетные периоды для расчета средней зарплаты для исчисления суммы отпускных и суммы компенсации за неиспользованный отпуск совпадают. А если дата начала отпуска и дата увольнения приходятся на разные месяцы, то расчетные периоды разные, соответственно, средняя зарплата может не совпадать.

Для расчета средней зарплаты для определения суммы компенсации за неиспользованный отпуск событием, с которым связана выплата компенсации, является расторжение трудового договора. Поэтому расчетным периодом будут 12 месяцев (меньший фактически отработанный период — полные месяцы с 1-го до 1-го числа), предшествующие месяцу увольнения работника.

Пример 3. Работница (основное место работы; без инвалидности; не госслужба) увольняется по собственному желанию 21 августа 2020 года. Она изъявила желание перед увольнением использовать 10 к. дн. неиспользованного ежегодного основного отпуска (отпуск предоставлен с 12 августа), а за оставшиеся 14 к. дн. получить компенсацию за неиспользованный отпуск. За 7 отработанных дней августа работнице начислена зарплата в размере 2000,00 грн (начисленный ЕСВ — 440,00 грн), за 10 к. дн. — отпускные в размере 2710,00 грн (начисленный ЕСВ — 596,20 грн), компенсация за 14 к. дн. неиспользованного отпуска — 3794,00 грн (начисленный ЕСВ — 834,68 грн).

Общая сумма зарплаты и компенсации за неиспользованный отпуск: 2000,00 + 3794,00 = 5794,00 (грн).

Общая сумма ЕСВ, начисленного на зарплату и компенсацию за неиспользованный отпуск: 440,00 + 834,68 = 1274,68 (грн).

20_r.JPG)

Если работник принял решение уволится, находясь в ежегодном отпуске

Итак, представим ситуацию, когда работнику предоставлен ежегодный отпуск и выплачены отпускные. Однако в период пребывания в отпуске он принял решение об увольнении по собственному желанию (ст. 38 КЗоТ).

НЮАНС. По общему правилу работник имеет право расторгнуть трудовой договор, заключенный на неопределенный срок, предупредив об этом работодателя письменно за две недели. То есть подать заявление об увольнении по собственному желанию нужно за две недели. В случае, когда заявление работника об увольнении с работы по собственному желанию обусловлено невозможностью продолжать работу (переезд на новое место жительства; перевод мужа или жены на работу в другую местность; поступление в учебное заведение; невозможность проживания в данной местности, подтвержденная медицинским заключением; беременность; уход за ребенком до достижения им четырнадцатилетнего возраста или ребенком с инвалидностью; уход за больным членом семьи в соответствии с медицинским заключением или лицом с инвалидностью I группы; выход на пенсию; прием на работу по конкурсу, а также по другим уважительным причинам), работодатель должен расторгнуть трудовой договор в срок, о котором просит работник. Но если работодатель не против, то трудовой договор с работником может быть расторгнут без двухнедельного предупреждения и без уважительных причин5.

См. «ЗКД», № 13/2020, с. 25. — Примеч. ред.

В рассматриваемой ситуации работник увольняется, не отгуляв полностью отпуск. Получается, что вместо отпускных ему должна быть начислена компенсация за неиспользованные дни отпуска. Если отпускные работнику были только выплачены, но не начислены, то особых проблем не возникнет: за использованные дни отпуска нужно начислить отпускные, за неиспользованные дни — компенсацию. Только помните: если начало отпуска пришлось на один месяц, а увольнение на другой, то расчетные периоды будут разные, соответственно сумма компенсации за неиспользованные дни отпуска может отличаться от суммы отпускных. Если же дата начала отпуска и дата увольнения приходятся на один месяц, то средняя зарплата для отпускных и компенсации совпадет.

В случае, когда такая ситуация происходит до того, как отпускные фактически начислены и отражены в бухучете, есть возможность пересчитать сумму отпускных и определить сумму компенсации за неиспользованные дни отпуска. Соответствующим образом отразить суммы выплат в учете и в таблицах 1 и 6 (аналогично ситуации, рассмотренной в примере 3).

Однако иная ситуация будет, если отпускные вы начисляете наперед, и до принятого работником решения уже начислили всю сумму в бухучете и отразили ее в таблицах 1 и 6 формы № Д4. В таком случае необходимо сумму отпускных, начисленных ранее, но не использованных в связи с увольнением, и начисленный на них ЕСВ отсторнировать, и если у работника есть неиспользованные дни отпуска, то за них нужно начислить компенсацию.

НЮАНС. Если вы начисляете отпускные наперед, то для целей сравнения с МЗП (для основных работников без инвалидности) и максимальной базой начисления ЕСВ относите их к месяцам, за которые они начислены. Компенсация за неиспользованный отпуск попадает в базу начисления того месяца, в котором она начислена (кроме случаев, когда ее начисляют после даты увольнения).

В таблице 1 сумма отсторнированных отпускных попадет в зарплатные строки, уменьшив базу начисления отчетного месяца. Сумма компенсации за неиспользованный отпуск также отражается в зарплатных строках.

В таблице 6 с информацией на работника заполняется две строки:

- одна — с суммами отсторнированных отпускных за дни отпуска, которые не будут использованы, и ЕСВ (в реквизитах 17, 18 и 21 проставляются отрицательные значения);

- вторая — с суммой компенсации за неиспользованный отпуск (если есть начисления других зарплатных выплат, то в этой строке отражается общая сумма компенсации и зарплаты).

Учтите, что для проведения окончательного расчета вам необходимо определить точное количество дней неиспользованного отпуска. Оно может быть больше, чем количество дней отпуска, которое в рассматриваемой ситуации работник не использовал из-за принятого решения об увольнении. Кроме того, следует иметь в виду, что период пребывания в ежегодном отпуске входит в стаж, дающий право на ежегодный основной отпуск (п. 2 ч. 1 ст. 9 Закона об отпусках). Поэтому даже в том случае, если работник ушел в отпуск на все дни, на которые претендовал до предоставления отпуска, за период пребывания в отпуске может набежать еще 1-2 дня. Но может быть и обратная ситуация, когда работнику предоставлен отпуск в счет неотработанной части года — тогда ему сделают перерасчет отпускных, т. е. о компенсации уже речи не будет.

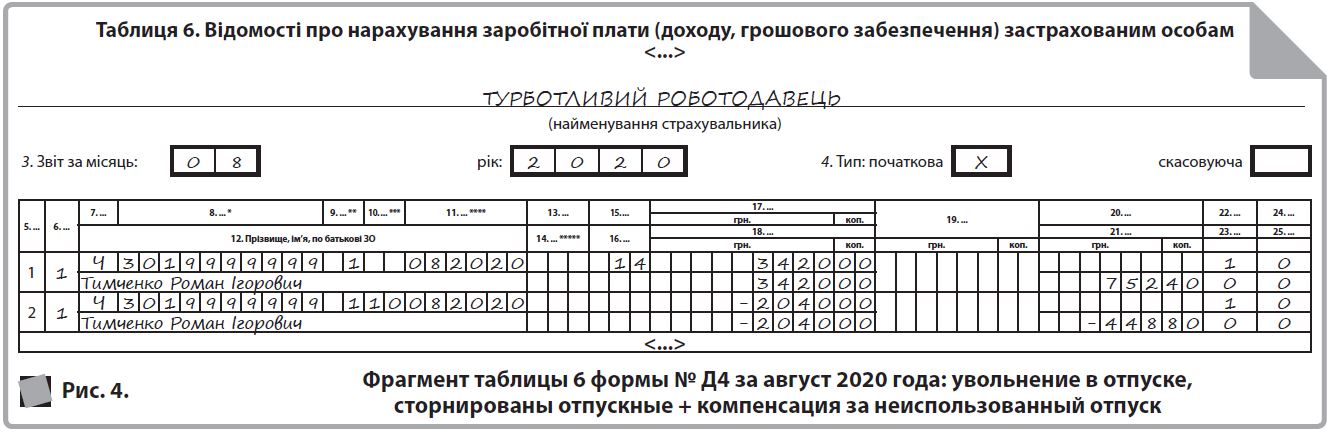

Пример 4. Работнику (основное место работы; без инвалидности; не госслужба) предоставлен ежегодный основной отпуск с 28 июля 2020 года на 24 к. дн. (по 20 августа 2020 года). Вся сумма отпускных была выплачена и начислена в июле: 1360,00 грн за 4 к. дн. июля и 6800,00 грн за 20 к. дн. августа (отпускные за дни августа показаны в отдельной строке таблицы 6 формы № Д4 за июль 2020 года). Однако, находясь в отпуске, работник обратился к руководителю с заявлением об увольнении по собственному желанию 14 августа 2020 года. Руководитель согласовал заявление. При проведении окончательного расчета в августе 2020 года отсторнированы отпускные за 6 к. дн. августа в сумме 2040,00 грн (ЕСВ отсторнирован в сумме 448,80 грн), начислена компенсация за 10 к. дн. неиспользованного отпуска в сумме 3420,00 грн6 (начисленный ЕСВ — 752,40 грн).

Расчет компенсации произведен исходя из другой средней зарплаты, поскольку дата начала отпуска и дата увольнения приходятся на разные месяцы.

Работница увольняется, находясь в отпуске для ухода за ребенком до 3 лет

Это возможно, если трудовой договор расторгается по основаниям, которые не квалифицируются как увольнение по инициативе работодателя. Дело в том, что установлен запрет на увольнение женщин, имеющих детей до 3 лет, отцов, воспитывающих детей без матери (в том числе в случае длительного пребывания матери в лечебном заведении), а также опекунов (попечителей), одного из приемных родителей, одного из родителей-воспитателей, имеющих детей до 3 лет (ч. 3 ст. 184, ст. 186 1 КЗоТ).

Заметьте, что период отпуска для ухода за ребенком до 3 лет не включается в стаж, дающий право на ежегодный основной отпуск. Это следует из положений п. 3 ч. 1 ст. 9 Закона об отпусках. Так что при увольнении право на компенсацию будет только у тех работников, которые не использовали ежегодный отпуск (отпуск работникам, имеющим детей) до начала отпуска для ухода за ребенком.

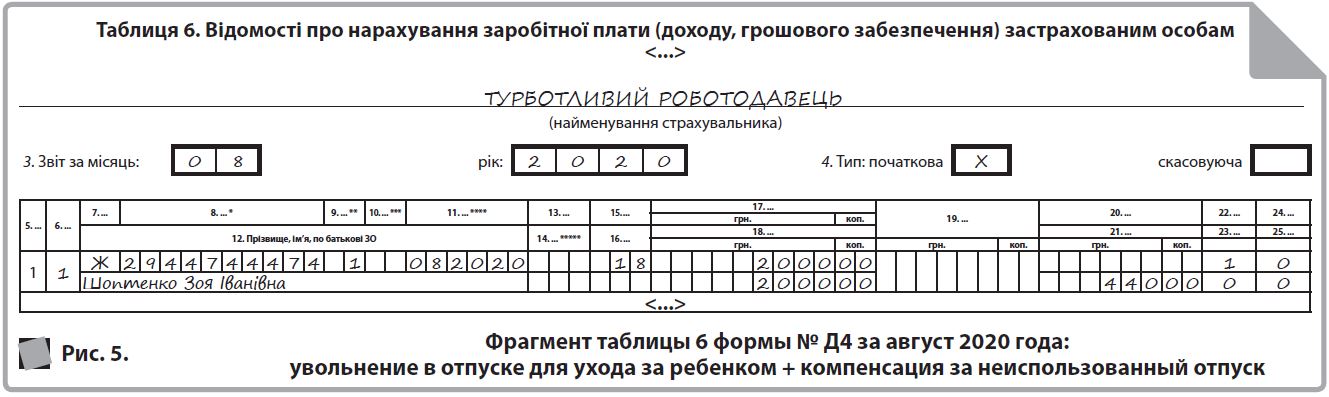

Если у работницы остались неиспользованные дни отпуска, то начисленная в месяце увольнения компенсация отражается в таблицах 1 и 6 формы № Д4 по тем же правилам, что и зарплата (см. рис. 5). Учтите, что необходимость в выполнении требования об уплате ЕСВ с МЗП возникает в том случае, если данное место работы основное, работница без инвалидности и работница находилась в трудовых отношениях весь месяц (в том числе, если она увольняется в последний рабочий день по графику работы). Если работница увольняется до истечения месяца, то выполнять упомянутое требование не нужно.

И еще один важный нюанс! В таблице 5 формы № Д 4 за месяц увольнения на работницу нужно заполнить две строки7:

- одну — с датой окончания трудовых отношений (в реквизите 8 укажите категорию лица «1» или «2»(в зависимости от вида трудового договора));

- вторую — с датой окончания отпуска для ухода за ребенком до трех лет (в реквизите 8 укажите категорию лица «6»).

При этом дата окончания трудовых отношений и дата окончания отпуска в рассматриваемой ситуации совпадают.

Заметьте, что вышеуказанные действия нужно совершить в случае, если увольняется работник, который находился в отпуске для ухода за ребенком от 3 до 6 (16, 18) лет.

Пример 5. Работница (основное место работы; без инвалидности; не госслужба), которая находится в отпуске для ухода за ребенком до 3 лет, увольняется по собственному желанию 18 августа 2020 года. При проведении окончательного расчета работнице начислена компенсация за 10 неиспользованных дней отпуска в размере 2000,00 грн (начисленный ЕСВ — 440,00 грн).

Компенсацию за неиспользованный отпуск начислили в бухучете, но не показали в форме № Д4

Предположим, что все требования трудового законодательства, Закона о ЕСВ и НКУ вы выполнили: начислили компенсацию за неиспользованный отпуск в день увольнения, начислили на нее ЕСВ, удержали с нее НДФЛ и ВС. Но вот незадача: ошибочно не отразили сумму компенсации в форме № Д4 за месяц, в котором произошло ее начисление. Учитывая, что в отчетности по ЕСВ отражаются начисления ЕСВ, которые, соответственно, определяют обязательства по уплате ЕСВ, исправлять ситуацию в форме № Д4 придется в том же порядке, что и ошибки, в результате которых была занижена база (выплата начислена в бухучете, но не включена в базу).

В таблице 1 сумму компенсации за неиспользованный отпуск укажите в строке 4.4, начисленный на нее ЕСВ — в строках 4.1.1 (4.1.4 — для ставки 8,41 %) → 4.1 → 4, 6.1 (6.4 — для ставки 8,41 %) → 6. Кроме того, в поле «Зміст помилки» необходимо указать, что компенсация за неиспользованный отпуск была начислена, на нее был начислен ЕСВ, но она ошибочно не отражена в форме № Д4 за месяц ее начисления. В таблице 6 на работника необходимо заполнить строку с суммой компенсации (реквизиты 17 и 18) и начисленным на нее ЕСВ (реквизит 21). При этом в реквизите 10 укажите код типа начислений «2», в реквизите 11 — месяц, в котором фактически начислена компенсация.

ПРИМЕЧАНИЕ РЕДАКЦИИ. Подавая форму № Д4 за месяц, в котором исправляете ошибку, отправьте в свою ГНИ письменное объяснение, в котором укажите, что компенсация за неиспользованный отпуск фактически была включена в базу начисления ЕСВ в предыдущем месяце и ЕСВ с нее уплачен в полном объеме в установленные сроки (с указанием точных сумм и дат). На наш взгляд, это может помочь избежать наложения штрафных санкций.

Пример 6. При проведении окончательного расчета с работником (основное место работы; без инвалидности; не госслужба) в июне 2020 года ему начислена компенсация за неиспользованный отпуск в размере 3700,00 грн (начисленный ЕСВ — 814,00 грн). Ошибочно сумму компенсации не отразили в форме № Д4 за июнь 2020 года. Ошибку обнаружили в августе 2020 года.

Для исправления ошибки в таблице 1 формы № Д4 за август 2020 года сумму компенсации (3700,00 грн) отразите в строке 4.4, сумму начисленного ЕСВ (814,00 грн) — в строках 4.1.1 → 4.1 → 4, 6.1 → 6. В поле «Зміст помилки» можно указать, например, такое: «Помилково у формі № Д4 за червень 2020 року не показано нарахування ЄСВ на суму компенсації за невикористану відпустку. Фактично ЄСВ на таку базу нараховано та з неї сплачено».

Как заполнить таблицу 6, см. на рис. 6.

Увольнение и прием на работу у одного работодателя: компенсация вне правил

Речь идет о ситуации, когда с работником расторгли трудовой договор, однако по каким-либо причинам при проведении окончательного расчета компенсацию за неиспользованные дни отпуска не начислили. Затем работника приняли на то же предприятие (в учреждение) и уже после повторного приема на работу обнаружили, что ошибочно не начислили компенсацию при расторжении предыдущего трудового договора.

В данном случае следует учесть, что мы имеем дело с разными трудовыми договорами. Компенсацию за неиспользованный отпуск начисляют в связи с расторжением в прошлом отчетном периоде предыдущего трудового договора. И данная выплата не имеет никакого отношения к ныне действующему трудовому договору. Поэтому действуют общие правила для таких ситуаций: начисленная после даты увольнения компенсация за неиспользованный отпуск не включается в базу начисления ЕСВ, поскольку является выплатой за неотработанное время, и спецправила, установленные абз. 2 ч. 2 ст. 7 Закона о ЕСВ, в данном случае не действуют.

Таким образом, (1) на сумму компенсации не начисляют ЕСВ, (2) сумму компенсации не отражают в форме № Д4 за месяц, в котором она начислена, (3) ее не учитывают при сравнении с максимальной базой или с МЗП (для основных работников без инвалидности) (по действующему трудовому договору). То есть в месяце начисления компенсации за неиспользованный отпуск по ранее расторгнутому трудовому договору ЕСВ начисляйте только на сумму зарплаты (больничных, декретных), начисленных по действующему трудовому договору.

Если увольнение и повторный прием произошли в одном месяце, то в таблице 5 заполняйте две строки:

- первую — на увольнение, с датой увольнения в реквизите 11;

- вторую — на прием на работу, с датой приема в реквизите 11.

Уволили как совместителя, но продолжает работать по основному месту работы

В данном случае с работником были заключены два отдельных трудовых договора: (1) по основному месту работы и (2) по совместительству.

Поэтому, если увольняя работника по месту работы по совместительству, при проведении окончательного расчета ему:

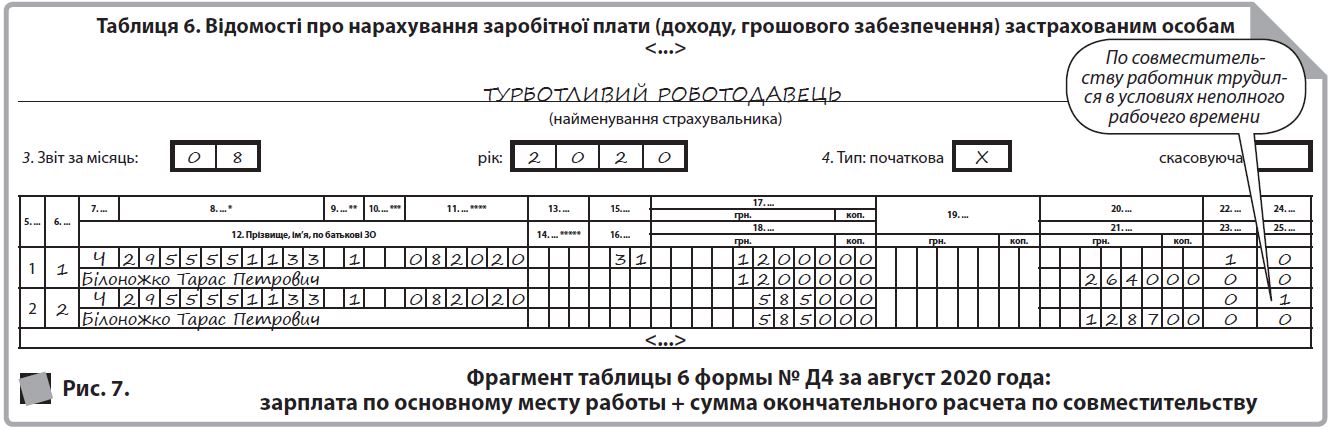

вариант 1: начислили компенсацию за неиспользованные дни отпуска, то она включается в базу начисления ЕСВ и отражается в таблице 1 за соответствующий месяц в составе зарплаты, начисленной по месту работы по совместительству (в таблице 6 — в отдельной строке от зарплаты, начисленной по основному месту работы);

вариант 2: не начислили компенсацию за неиспользованные дни отпуска, но начисляют после даты увольнения, то на такую сумму компенсации не начисляют ЕСВ и не отражают в форме № Д4.

В таблице 5 показывайте информацию о работнике, указав в реквизите 8 — «2», а в реквизите 11 — дату увольнения.

Пример 7. 14 августа 2020 года с работником (без инвалидности; не госслужба), который трудится и по основному месту работы и по совместительству, расторгнут трудовой договор по месту работы по совместительству. По основному месту работы начислена зарплата в размере 12000,00 грн (ЕСВ 22 % — 2640,00 грн). По совместительству начислена сумма окончательного расчета в размере 5850,00 грн (начисленный ЕСВ — 1287,00 грн), в том числе зарплата за отработанные дни августа — 2250,00 грн и компенсация за неиспользованные дни ежегодного отпуска за период работы по совместительству — 3600,00 грн.

Пример 8. В июне 2020 года работник (основное место работы; без инвалидности; не госслужба) работал и по основному месту работы и по совместительству. 19 июня с работником был расторгнут трудовой договор, но при проведении окончательного расчета ему не начислена компенсация за неиспользованный отпуск. В августе 2020 года работнику начислена зарплата по основному месту работы — 10000,00 грн (ЕСВ 22 % — 2200,00 грн) и компенсация за неиспользованные дни ежегодного отпуска за период работы по совместительству в размере 3600,00 грн.

В связи с тем, что компенсация за неиспользованный отпуск начислена после даты расторжения трудового договора по совместительству, ЕСВ на данную выплату не начисляем и в таблицах 1 и 6 формы № Д4 за август 2020 года ее не отражаем.

В таблицы 1 и 6 формы № Д4 попадет только сумма зарплаты, начисленной по основному месту работы, и начисленный на нее ЕСВ.

Для наглядности на рис. 8 покажем, как заполнить таблицу 6 в данном случае.