Статус контрагента достаточно просто проверить в Электронном кабинете, однако у бухгалтера не всегда хватает времени проверить каждого покупателя, особенно если сотрудничество было в прошлом. Поэтому описанная в вопросе ситуация на практике достаточно распространена.

Сразу отметим: хотя ошибка не привела к искажению числовых показателей декларации и не повлияла на задекларированную сумму налога, подавать УР к декларации по НДС все же необходимо.

НАПОМНИМ. В налоговой отчетности должны отражаться данные, определенные на основании первичных документов (п. 44.1 НКУ), а значит, в декларации по НДС должны быть отражены НО на дату составления НН на неплательщика. А вот РК и новая правильная НН не влияют на определение НО продавца. Соглашаются с таким выводом и налоговики (см. ИНК ГФСУ от 27.08.2019 г. № 3999/6/99-99-15-03-02-15/ІПК, категорию 101.24 ЗІР).

Допущенная ошибка фактически привела к отражению неправильной информации об НО в разрезе контрагентов, которую содержит приложение Д5 «Розшифровки податкових зобов’язань та податкового кредиту в розрізі контрагентів» к декларации по НДС. А поскольку приложения являются неотъемлемой частью декларации (п. 46.1 НКУ), плательщик согласно п. 50.1 НКУ обязан подать УР к такой декларации вместе с исправленными приложениями. Разберемся, как это сделать. Алгоритм будет следующим:

- составляем и подаем УР к исправляемой декларации по НДС. При этом в гр. 4 и 5 табличной части УР переносятся числовые показатели ранее поданной декларации, соответственно, гр. 6 не заполняем;

- вместе с УР подаем приложение 5 с отметкой «Уточнюючий» в заглавной части. Заметим, что другие приложения, которые не подлежат исправлению, подавать не надо;

- в приложении 5 необходимо уменьшить объем поставки и сумму в строке «Інші в розрізі умовних ІПН» и дополнить новой записью с ИНН покупателя. Для этого:

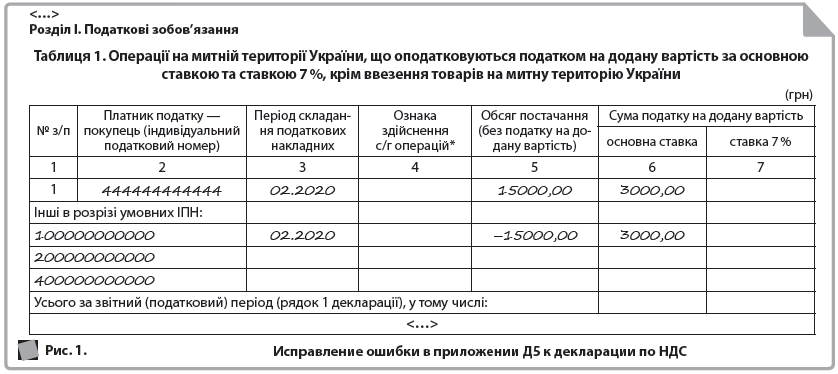

- заполняем (добавляем) строку с определенным объемом поставки и суммой НДС за отчетный период с ИНН покупателя, запись по которой уточняется;

- в строке «Інші в розрізі умовних ІПН» объем поставки и сумма НДС уменьшаются — сумму уточнения приводим со знаком «–» (сторнируем) в разрезе условного кода «100000000000»;

- итоговую строку «Усього за звітний (податковий) період (рядок 1 декларації)» не заполняем.

Такой механизм исправления предложен и контролерами в категории 101.25 ЗIР (см. пример 3 из приведенных в разъяснении).

Для наглядности рассмотрим исправление на примере.

Пример. Поставщик в феврале 2020 года зарегистрировал НН с объемом поставки 15000,00 грн (в том числе НДС — 3000,00 грн) на неплательщика НДС и, соответственно, указал НО в декларации по НДС за февраль 2020 года в приложении Д5 с условным кодом «100000000000». В марте 2020 года оказалось, что покупатель на момент составления НН был плательщиком НДС (ИНН «444444444444»). Ошибка не повлияла на строки декларации и исправляется путем подачи УР к декларации за февраль 2020 года вместе с исправленным приложением Д5 (см. рис 1 ).

Евгения Волох, бухгалтер-эксперт