Наборы LEGO для первоклассников: Как учитывать шесть кирпичиков

Отдел образования передал школе для первоклассников наборы «LEGO Six Bricks» и «LEGO Play Box», предоставленные благотворительным фондом «THE LEGO FOUNDATION» на безвозмездной основе. Как оприходовать их? В какой отчетности отражать?

Как получают? Минобразования уже почти 10 лет сотрудничает с благотворительным фондом «THE LEGO FOUNDATION». Но в этом году взаимодействие достигло уровня, который охватит все государственные и коммунальные школы. Так, фонд дарит школам, финансируемым из бюджета, наборы конструкторов «LEGO Six Bricks» и «LEGO Play Box» (далее — наборы LEGO) для каждого первоклассника. Для того чтобы правильно учитывать эти наборы и отчитываться по ним, предлагаем сначала разобраться в их правовом статусе и установить цепочку, по которой они будут поступать первоклашкам.

Наборы LEGO планируется признавать гуманитарной помощью (п. 3 приказа № 4971).

При этом, анализируя приказ № 497, можно сделать вывод, что роли распределены следующим образом:

- предоставитель гуманитарной помощи — благотворительный фонд «THE LEGO FOUNDATION»;

- получатель — МОН (принимает наборы LEGO на таможне от «THE LEGO FOUNDATION», оформляет таможенные документы и регистрирует гуманитарную помощь, распределяет по областям);

- приобретатели — государственные и коммунальные заведения общего среднего образования (далее — ЗОСО).

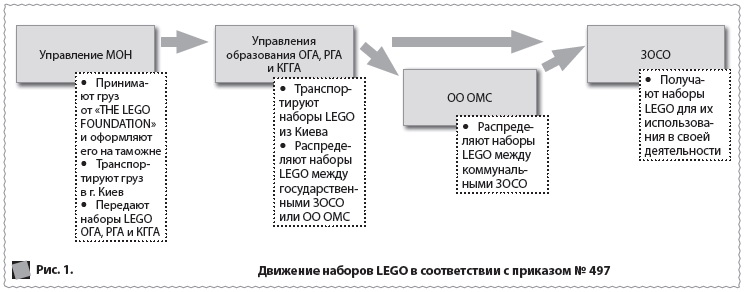

ОБРАТИТЕ ВНИМАНИЕ! МОН частично делегировало свои обязательства по распределению в областях гуманитарной помощи Киевской, областным и районным госадминистрациям (п. 5 приказа № 497). Кроме того, для передачи гуманитарной помощи ЗОСО, подчиняющимся органам местного самоуправления, привлечено еще одно промежуточное звено — отдел образования органа местного самоуправления (далее — ОО ОМС). Так что наборы LEGO будут передавать по схеме: МОН ► ОГА/РГА ► (ОО ОМС) ► ЗОСО (см. рис. 1).

Бухгалтерский учет В соответствии со ст. 11 Закона о гумпомощи2, п. 5 Указа № 7383 бухучет гуманитарной помощи осуществляют получатели и приобретатели этой помощи. При отсутствии учета по получению и использованию гуманитарной помощи она считается использованной не по целевому назначению. А значит, каждое звено в цепочке должно показать в учете и отчетности эти активы: и МОН, и отделы образования, и ЗОСО. Разберемся, как сделать это правильно.

Безвозмездно полученные товары, работы, услуги в натуральной форме субъект государственного сектора может признавать доходом и активом отчетного периода, в котором они фактически были получены (п.п. 3.6 НС 124 «Доходы»4). Гуманитарная помощь, гранты, подарки, полученные в натуральной форме, отражаются в бухгалтерском учете в порядке, определенном пп. 1.11, 3.6, 5.5, 5.6 Типовой корреспонденции5. При этом распорядители бюджетных средств о полученных поступлениях в натуральной форме подают в органы Казначейства Справку о поступлениях в натуральной форме.

Порядок применения Плана счетов6 предусматривает какие-либо доходы от получения гуманитарной помощи, в том числе поступления в натуральной форме, учитывать и указывать отдельно — на субсчете 7511 «Доходы от необменных операций».

При этом заметим, что передача объектов в пределах одного органа, уполномоченного управлять имуществом, является внутриведомственной передачей и не влечет за собой отражения доходов. А вот передача имущества от учреждения, финансируемого из государственного бюджета, учреждению, финансируемому из бюджета местного, уже под это понятие не подпадает. Таким образом, при передаче объектов от управления МОН госадминистрациям, от госадминистрации — государственным ЗОСО, от ОО ОМС — коммунальным ЗОСО доходы не возникают, а передача происходит как внутриведомственная. В учете эти операции отражают записями согласно пп. 1.12, 1.13, 3.2–3.5 Типовой корреспонденции. А вот передачу объектов от госадминистрации ОО ОМС внутриведомственной назвать уже нельзя. В этом случае ОО ОМС отражают доходы в учете и подают в Казначейство Справку о поступлениях в натуральной форме.

НА ЗАМЕТКУ. С учетом обстоятельств использования конструктора мы склоняемся к тому, чтобы определить для него срок полезного использования меньше года. Поэтому рекомендуем учитывать конструкторы на субсчете 1812 «Малоценные быстроизнашивающиеся предметы». Однако если, по суждению бухгалтера, вероятный срок их эксплуатации больше года, то в бухучете такие активы можно зачислять на субсчет 1113 «Малоценные необоротные материальные активы».

Первоначальная стоимость Первоначальная стоимость как запасов, так и необоротных активов, полученных безвозмездно от лиц, не являющихся субъектами госсектора, должна формироваться из таких сумм (пп. 5 разд. ІІ НС 123 «Запасы»7, пп. 7 разд. ІІ НС 121 «Основные средства»8):

1) их справедливая стоимость на дату получения или стоимость, по которой есть достоверная информация, в частности, согласно соответствующим первичным документам;

2) расходы, непосредственно связанные с получением объектов и доведением их до состояния, в котором они пригодны для использования в запланированных целях (в данном случае это могут быть расходы на транспортировку по маршруту: таможня — г. Киев).

Таким образом формировать стоимость гуманитарной помощи будут управления МОН. А далее по цепочке происходит передача наборов LEGO от одних субъектов госсектора другим. Поэтому первоначальная стоимость далее будет формироваться в соответствии с п. 6 разд. ІІ НС 123 «Запасы» или п. 8 разд. ІІ НС 121 «Основные средства»: балансовая стоимость актива субъекта госсектора, который их передал, с учетом расходов, связанных с доведением объекта до состояния, пригодного к использованию. Такими дополнительными расходами может быть стоимость транспортировки по маршруту: г. Киев — областной центр — (ОО ОМС) — ЗОСО.

Отчетность Проведенные операции по поступлениям в натуральной форме отображают в бюджетной отчетности по форме № 4-2д, 4-2м «Отчет о поступлении и использовании средств, полученных из других источников собственных поступлений бюджетных учреждений».

На финансовую отчетность получателей и приобретателей гуманитарной помощи эти операции также повлияют. Начисленные доходы и расходы включают в Отчет о финансовых результатах (ф. № 2-дс), а кассовые доходы и расходы — в Отчет о движении денежных средств (ф. № 3-дс). Если на дату составления отчетности учреждение будет учитывать эти наборы на балансовых субсчетах, то их стоимость также будет включена в Баланс (ф. № 1-дс) по соответствующей статье нефинансовых активов. Так будет, как правило, если учреждение будет учитывать наборы LEGO как малоценные необоротные материальные активы.

Получатели и приобретатели гуманитарной помощи ежемесячно также подают в соответствующий специально уполномоченный государственный орган по вопросам гуманитарной помощи отчеты о наличии и распределении гуманитарной помощи до полного использования и распределения всего объема полученной гуманитарной помощи (ст. 11 Закона о гумпомощи). В частности пп. 6, 7 приказа № 497 определено, что госадминистрации должны 1-го числа каждого месяца подавать информацию государственному научному учреждению «Институт образовательной аналитики», которое, в свою очередь, отчитывается перед Департаментом общего среднего и дошкольного образования МОН до 4-го числа каждого месяца до момента полного использования всего объема гуманитарной помощи. Поэтому получается, что ЗОСО последний раз будут подавать информацию о гумпмомощи вышестоящим учреждениям в месяце выдачи ее в пользование.

НА ЗАМЕТКУ. Поскольку получателем конструкторов является непосредственно ЗОСО (а не школьники), то вопросов с удержанием налога на доходы физических лиц не возникает.

Пример. Отдел образования поселкового совета получил от областного управления образования 100 шт. конструкторов «LEGO Six Bricks» (условно первоначальная стоимость единицы — 10,00 грн) и 5 шт. «LEGO Play Box» (условно первоначальная стоимость единицы— 515,00 грн). Отдел образования передал полученную помощь подведомственному ЗОСО в полном объеме.

Учет безвозмездно полученных наборов LEGO

|

Содержание операции |

Бухгалтерский учет |

Мемориальный ордер |

Основание для записи |

Сумма, грн |

|

|

дебет счета |

кредит счета |

||||

|

Учет в отделе образования |

|||||

|

1. Получены наборы LEGO от областного управления образования (100 шт. × 10,00 грн + 5 шт. × × 515,00 грн) |

1812 |

2117, 6211, 6415 |

4 или 6 |

Акт приема-передачи1 Примерная форма Акта приема-передачи приведена в приложениях к приказу № 497.

|

3575,00 |

|

2. Отражен доход от безвозмездно полученных наборов LEGO |

2311, 2313 |

7511 |

14 и 3 |

Справка о поступлениях в натуральной форме |

3575,00 |

|

3. Отражены условные кассовые расходы |

2117, 6211, 6415 |

2311, 2313 |

3 и 4 или 6 |

Справка о поступлениях в натуральной форме |

3575,00 |

|

4. Переданы наборы LEGO подчиненному ЗОСО |

2711 |

1812 |

10 |

Акт приема-передачи |

3575,00 |

|

5. Выданы подведомственным ЗОСО наборы LEGO в пользование |

8013 |

2711 |

17 |

Накладная (требование) |

3575,00 |

|

Учет в ЗОСО |

|||||

|

1. Получены наборы LEGO от главного распорядителя средств |

1812 |

6611 |

17 |

Акт приема-передачи |

3575,00 |

|

2. Переданы в пользование наборы LEGO |

6611 |

1812 |

10 |

Накладная (требование) |

3575,00 |