Вартість біологічних активів: як правильно її визначити?

Однією зі специфічних рис біологічних активів є порядок їх оцінки. Він залежить від виду цих активів та моменту оцінювання — під час первісного визнання чи на дату балансу. Оцінка під час первісного визнання залежить від способу отримання біологічного активу установою. І кожен зі способів оцінки має певні особливості, з якими ми і пропонуємо розібратись у цій статті.

Первісне визнання біологічних активів

Біологічний актив зараховують на баланс суб’єкта державного сектору за первісною вартістю (п. 4 розд. ІІ НС 136 «Біологічні активи»). Однак порядок її визначення буде залежати від того, яким способом установа отримала цей актив: придбала за плату, отримала безкоштовно чи виростила самостійно (див. табл. 1).

Таблиця 1. Первісне визнання біологічних активів та сільськогосподарської продукції

|

Спосіб отримання біологічних активів |

Види біологічних активів |

Первісна вартість |

|

Придбання за плату |

Довгострокові |

Первісна вартість складається з:

|

|

Поточні |

Первісна вартість складається з:

|

|

|

Отримання безоплатно від фізичних та юридичних осіб (крім суб’єктів державного сектору) |

Довгострокові |

Первісна вартість дорівнює справедливій вартості за вирахуванням витрат на продаж |

|

Поточні |

||

|

Отримання безоплатно від суб’єктів державного сектору |

Довгострокові |

Первісна вартість дорівнює балансовій вартості біологічних активів суб’єкта державного сектору, що їх передав, за вирахуванням витрат на продаж |

|

Поточні |

||

|

Утворення додаткових біологічних активів |

Додаткові біологічні активи |

Первісна вартість дорівнює справедливій вартості за вирахуванням витрат на продаж |

|

Виготовлення сільськогосподарської продукції |

Сільськогосподарська продукція |

Первісна вартість дорівнює справедливій вартості за вирахуванням витрат на продаж |

Якщо установа не має достовірної інформації щодо первісної вартості біологічних активів (немає підтвердних документів), їх первісну вартість визначають на рівні справедливої вартості на дату отримання.

Іще раз нагадаємо, що справедлива вартість — це сума, за якою можна продати актив або сплатити зобов’язання за звичайних умов на певну дату (п. 4 розд. І НС 121 «Основні засоби»). Витрати на місці продажу — витрати, пов’язані із продажем біологічних активів і сільськогосподарської продукції на активному ринку, зокрема комісійні винагороди продавцям, брокерам, непрямі податки, сплачувані під час реалізації продукції (п. 4 розд. І НС 136 «Біологічні активи»). У газеті «Новий бюджетний облік», № 4/2017, с. 31, ми розглядали порядок визначення справедливої вартості, зараз його лише нагадаємо, вказуючи на особливості стосовно біологічних активів.

Як визначити справедливу вартість? Визначення справедливої вартості біологічних активів і сільськогосподарської продукції ґрунтується на цінах активного ринку. За наявності кількох активних ринків біологічних активів і сільськогосподарської продукції їхня оцінка ґрунтується на даних того ринку, на якому суб’єкт державного сектору передбачає їх продавати.

Нагадаємо, що активним ринком відповідно до абз. 3 п. 4 розд. І НС 121 «Основні засоби» є ринок, який відповідає таким умовам:

- предмети, які продають і купують на ньому, є однорідними;

- у будь-який час можна знайти зацікавлених продавців і покупців;

- інформація про ринкові ціни є загальнодоступною.

Якщо ж суб’єкт державного сектору не планує їх продавати або немає активного ринку, справедливу вартість біологічних активів і сільськогосподарської продукції визначають за:

- останньою ринковою ціною операції з такими активами;

- ринковими цінами на подібні активи, скоригованими з урахуванням індивідуальних характеристик, особливостей або ступеня завершеності біологічних перетворень активу, для якого визначають справедливу вартість;

- додатковими показниками, що характеризують рівень цін на біологічні активи і сільськогосподарську продукцію (п. 13 розд. ІІ НС 136 «Біологічні активи»).

Хто визначає справедливу вартість? Одразу скажемо, що визначення справедливої вартості не така вже й проста справа, тому цим займається спеціально створена комісія з оцінки майна. Якщо така комісія вже існує в установі, то їй просто потрібно надати повноваження щодо визначення справедливої вартості біологічних активів. Якщо ж такої комісії в установі немає, то керівник має визначити коло осіб, відповідальних за проведення оцінки, і затвердити своїм наказом (розпорядженням) створення відповідної комісії.

Також саме керівник установи визначає, яким чином комісія буде оцінювати біологічні активи і за якою формою складатиме відповідні документи, оскільки чітких приписів щодо цього нормативка не містить.

До складу комісії радимо включити представника бухгалтерії, фахівців відділу матеріально-технічного забезпечення, представника тендерного комітету (уповноваженого з питань закупівель), тобто осіб, які за посадовими обов’язками мають інформацію про ціни на активному ринку. Як правило, головою комісії призначають заступника керівника установи.

У наказі про створення комісії варто прописати її повноваження, а також випадки, коли вона має проводити оцінку біологічних активів за справедливою вартістю відповідно до НС 136 «Біологічні активи». Це позбавить необхідності додатково видавати наказ для кожного окремого випадку проведення оцінки.

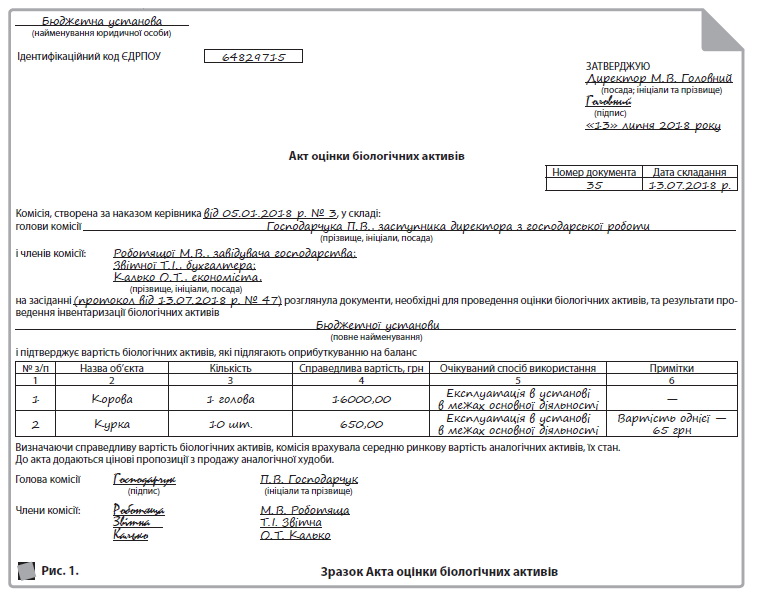

Затвердженої форми документа для відображення результатів оцінки біологічних активів не існує, тому комісія має розробити форму Акта оцінки біологічних активів, враховуючи обов’язкові реквізити первинного документа, зазначені в п. 2 ст. 9 Закону про бухоблік, а керівник має його затвердити. Приклад складання такого акта на безкоштовно отриманий об’єкт біологічних активів наведено на рис. 1.

Приклад. Бюджетна установа отримала від благодійників корову та десять курок за договором дарування. Документи, що підтверджують первісну вартість безоплатно переданих активів, установі не надано.

Оцінюючи об’єкти біологічних активів, комісія виходить з цін на активному ринку.

Відзначимо, що загальний підхід до визначення справедливої вартості біологічних активів (під час переоцінки, безкоштовного отримання, обміну тощо) можна зафіксувати в наказі про облікову політику. Наприклад, можна прописати, що комісія з оцінки майна самостійно визначає справедливу вартість під час первинного визнання об’єктів біологічних активів у разі безкоштовного отримання або обміну, а також під час оприбуткування лишків біологічних активів після інвентаризації, з огляду на ринкові ціни, що склалися на активному ринку з урахуванням зносу (про облікову політику стосовно біологічних активів ми вже писали в газеті «Новий бюджетний облік», № 2/2018, с. 37).

Оцінка на дату балансу

Під час складання фінансової звітності на звітну дату необхідно здійснити оцінку кожного виду біологічних активів, які є в установі. За загальним правилом відображають біологічні активи на дату балансу за справедливою вартістю за вирахуванням витрат на продаж(п. 9 розд. ІІ НС 136 «Біологічні активи»). Та є певні винятки, які розглянемо в табл. 2.

Оцінка за первісною вартістю з урахуванням суми зносу і втрат від зменшення корисності На дату балансу необхідно визначити суму нарахованого зносу біологічних активів, яку розраховують з використанням прямолінійного методу, зазначивши в Положенні про облікову політику періодичність нарахування амортизації. Зменшивши первісну вартість біологічного активу на суму нарахованої амортизації, отримаємо залишкову вартість, яку і включимо у підсумок балансу.

Коли ж необхідно враховувати зменшення корисності активу? Відповідь на це запитання знаходимо в п. 2 розд. ІІ НС 127 «Зменшення корисності активів», в якому зазначено, що про зменшення корисності біологічного активу можуть свідчити такі ознаки:

- зменшення ринкової вартості активу протягом звітного періоду на суттєво більшу величину, ніж очікувалося;

- відсутність потреби в послугах, надання яких пов’язане з використанням активу;

- суттєві негативні зміни в технологічних, правових і політичних умовах, в яких діє суб’єкт державного сектору, та зміна рівня, способу використання активу, що відбулися протягом звітного періоду або очікуються найближчим часом;

- застарілість, фізичне пошкодження активу;

- інше свідчення того, що ефективність активу є або буде значно меншою, ніж очікувалось.

Якщо в установі наявні такі ознаки щодо біологічних активів, то необхідно визначити суму їх очікуваного відшкодування. У п. 4 розд. І НС 127 «Зменшення корисності активів» зазначено, що сума очікуваного відшкодування потенціалу корисності — це найбільша з двох оцінок: чиста вартість реалізації активу або теперішня вартість потенціалу корисності активу, який не забезпечує надходження грошових коштів. Як розрахувати ці дві вартості, описано в пп. 6, 7 розд. ІІ НС 127 «Зменшення корисності активів». Якщо корисність біологічного активу зменшилась, то зменшуємо і вартість, за якою він відображений у балансі.

Таблиця 2. Оцінка біологічних активів на дату балансу, якщо справедливу вартість визначити неможливо

|

Вид біологічних активів |

Оцінка на дату балансу |

Чим регламентовано |

|

Довгострокові біологічні активи, справедливу вартість яких достовірно визначити неможливо |

За первісною вартістю з урахуванням суми їх зносу і втрат від зменшення корисності |

НС 121 «Основні засоби», НС 127 «Зменшення корисності активів» |

|

Поточні біологічні активи, справедливу вартість яких достовірно визначити неможливо1 Крім поточних біологічних активів рослинництва, які визнаються і відображаються як незавершене виробництво.

|

За виробничою собівартістю |

НС 123 «Запаси» |

|

Додаткові біологічні активи, справедливу вартість яких достовірно визначити неможливо |

||

|

Сільськогосподарська продукція |

За найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації |

НС 123 «Запаси» |

Якщо на дату річної фінансової звітності ознаки зменшення корисності активу перестали існувати, то суб’єкт державного сектору визначає і відображає вигоди від відновлення його корисності (п. 1 розд. ІІІ НС 127 «Зменшення корисності активів»).

Оцінка за виробничою собівартістю Визначаючи виробничу собівартість біологічних активів, варто скористатись НС 135 «Витрати», у п. 1 розд. IV якого зазначено, що виробнича собівартість включає:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Оцінка за первісною вартістю або чистою вартістю реалізації Як визначити первісну вартість сільськогосподарської продукції, ми вже розглянули в табл. 1 на с. 31. Що ж стосується чистої вартості реалізації, то під нею розуміють очікувану ціну реалізації такої продукції в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення її виробництва та реалізацію (п. 4 розд. І НС 123 «Запаси»). Порівнюємо ці дві вартості і за меншою з них відображаємо сільськогосподарську продукцію в балансі.

Підсумовуємо

Найпоширенішим способом оцінки біологічних активів є справедлива вартість, тобто сума, за якою установа може продати біологічний актив за звичайних умов на певну дату. Однак не за всіма видами біологічних активів і не завжди справедливу вартість можна визначити. У таких випадках законодавством передбачено використання інших облікових оцінок, тож вивчайте їх і застосовуйте.