Главные тезисы

- Месячные плательщики НДС декларацию с обновленными приложениями подают за июнь 2018 года. Квартальные — за ІІ квартал 2018 года.

- В таблицах 1.1 приложений Д1 и Д5 показывают незарегистрированные НН и «увеличивающие» РК, составленные в отчетном периоде, за который подается декларация. Эти таблицы придется заполнять постоянно в отчетных периодах, в которых будут незарегистрированные НН и/или «увеличивающие» РК.

- В таблицах 1.2 приложений Д1 и Д5 отражают информацию о незарегистрированных НН и «увеличивающих» РК, составленных с 01.07.2015 г. по 31.05.2018 г. (для месячных плательщиков) или по 31.03.2018 г. (для квартальных плательщиков). Эти таблицы заполняются один раз.

- За ошибки при заполнении обновленных таблиц приложений Д1 и Д5 может грозить админштраф за нарушение ведения налогового учета (ст. 1631 КоАП).

Основные правила

Когда подаем Впервые заполнить обновленные приложения Д1 и Д5 к декларации по НДС месячным плательщикам НДС придется в составе декларации за июнь. Подать ее вы должны не позднее 20.07.2018 г. В свою очередь, квартальные плательщики НДС будут отчитываться по обновленным формам приложений уже в декларации за ІІ квартал 2018 года. Подать ее следует не позднее 09.08.2018 г. Соответствующие разъяснения налоговики предоставляют в консультации из категории 101.23 ЗIР.

Таблицы 1.1 Приложений Д1 и Д5 аналогично дополнили таблицами 1.1. Логика их заполнения следующая:

- в таблицу 1.1 приложения Д1 следует вносить информацию об «увеличивающих» РК, которые составлены в отчетном периоде, но не зарегистрированы в ЕРНН на дату подачи декларации;

- соответственно, в таблице 1.1 приложения Д5 следует отразить информацию о НН, которые составлены в отчетном периоде, но по определенным причинам не попали в ЕРНН на дату подачи декларации.

Таким образом, в таблицы 1.1 приложений Д1 и Д5 декларации за июнь 2018 года должна попасть информация об июньских НН и «увеличивающих» РК, которые на дату подачи декларации не зарегистрированы в ЕРНН.

ОБРАТИТЕ ВНИМАНИЕ! Таблицы 1.1 отныне будут постоянными и заполнять их придется за каждый отчетный период, конечно, если по состоянию на дату подачи декларации по НДС плательщик налога будет иметь незарегистрированные НН и/или «увеличивающие» РК, составленные в соответствующем отчетном периоде и отраженные в НО этого периода.

Таблицы 1.2 Здесь немного интереснее. Для заполнения таблиц 1.2 приложений Д1 и Д5 бухгалтеру придется выполнить кропотливую работу. Порядок заполнения будет следующим:

- в таблице 1.2 приложения Д1 следует указать «увеличивающие» РК, которые были составлены начиная с 01.07.2015 г. и не зарегистрированы в ЕРНН, за исключением уже попавших в таблицу 1.1;

- в таблице 1.2 приложения Д5 надо показать НН, составленные начиная с 01.07.2015 г., включенные в НО в прошлых периодах и не зарегистрированные в ЕРНН, за исключением попавших в таблицу 1.1.

Заметим: в таблицы 1.2 следует включать только те НН/РК, которые по состоянию на дату подачи декларации еще не попали в ЕРНН. Искать все НН и РК, которые хотя и с опозданием, но все же зарегистрированы в ЕРНН, не нужно.

НЮАНС. Таблицы 1.2 приложений Д1 и Д5 будут заполняться один раз. Месячные плательщики проведут инвентаризацию НО за прошлые периоды в декларации за июнь 2018 года, а квартальные плательщики — за ІІ квартал 2018 года.

Также обратите внимание на следующий момент: НН/«увеличивающие» РК, которые составлены ошибочно и не являются отражением реально осуществленных операций, не должны попасть в таблицы 1.1 и 1.2. Это замечание будет полезно, в частности, для тех плательщиков НДС, которые, чтобы перехитрить систему мониторинга НН/РК, отправляли на регистрацию в ЕРНН по нескольку НН/РК по одной и той же операции, надеясь, что какая-то из них «проскочит». Так вот, если вам заблокировали все экземпляры отправленных НН/РК, показать сейчас в соответствующей таблице вы должны только те НН/РК, которые действительно отражают реальные операции. При этом «двойников» показывать не нужно!

Ответственность Поступает много вопросов и о последствиях неправильного заполнения таблиц 1.1 и 1.2 приложений Д1 и Д5. Плательщиков НДС можно понять, ведь какие-то незарегистрированные НН или РК могли просто «затеряться» среди всего прочего. Так, если такие НН/РК в свое время попали в декларацию по НДС, а значит, НО по НДС были определены правильно, то грозить может максимум админштраф за нарушение ведения налогового учета. Он налагается в соответствии со ст. 1631 КоАП и составляет:

- от 85,00 до 170,00 грн — за первое в течение года такое нарушение;

- от 170,00 до 255,00 грн — при повторном нарушении в течение года.

Приложение Д1: примеры заполнения

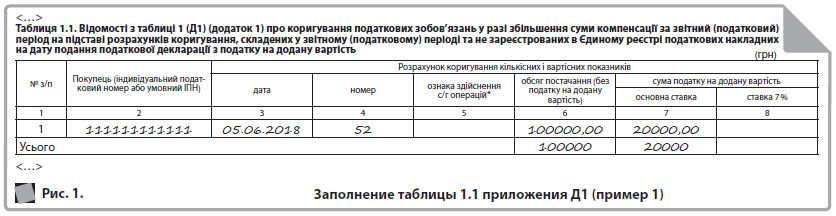

Пример 1. В июне 2018 года плательщик НДС составил, но не зарегистрировал из-за недостаточности регистрационного лимита РК от 05.06.2018 г. № 52 по контрагенту «111111111111», что увеличивает объем поставки на сумму 100000,00 грн и НДС — 20000,00 грн. По состоянию на дату подачи декларации РК не зарегистрирован.

Июньский незарегистрированный РК следует показать в таблице 1.1 приложения Д1. Как это сделать, посмотрим на рис. 1.

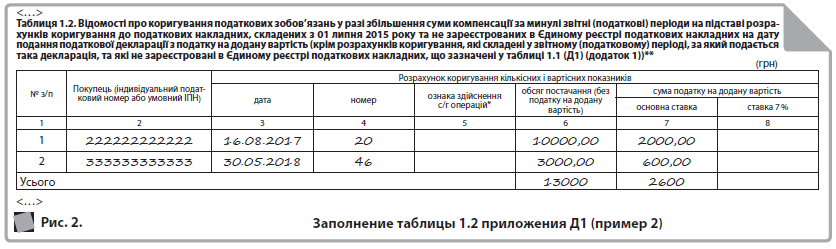

Пример 2. У плательщика НДС (налоговый период — месяц) имеются следующие «увеличивающие» РК, не зарегистрированные в ЕРНН на дату подачи декларации, составленные за период с 01.07.2015 г. по 31.05.2018 г.:

- по контрагенту «222222222222» — РК от 16.08.2017 г. № 20 на сумму 10000,00 грн и НДС — 2000,00 грн;

- по контрагенту «333333333333» — РК от 30.05.2018 г. № 46 на сумму 3000,00 грн и НДС — 600,00 грн.

Такие РК составлены ранее за отчетный период (июнь), а значит, показать их следует в таблице 1.2 приложения Д1 (рис. 2).

Приложение Д5: примеры заполнения

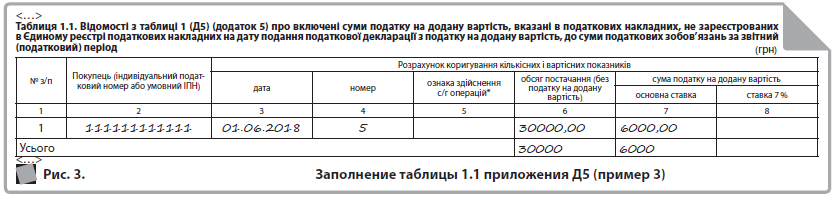

Пример 3. Плательщику НДС заблокировали НН от 01.06.2018 г. № 5 на сумму 30000,00 грн и НДС — 6000,00 грн по контрагенту «111111111111». На дату подачи декларации за июнь 2018 года НН остается заблокированной.

Порядок № 211предусматривает, что все незарегистрированные НН должны найти свое отражение в обновленных приложениях независимо от причины, почему так произошло. Соответственно, заблокированную июньскую НН следует показать в таблице 1.1 приложения Д5 (рис. 3).

Порядок заполнения и подачи налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 28.01.2016 г. № 21.

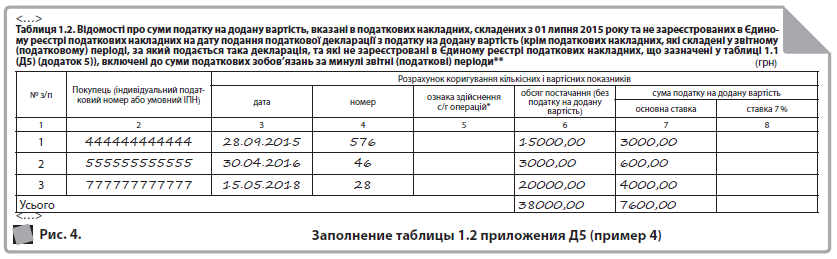

Пример 4. У плательщика НДС (отчетный период — месяц) имеются НН, не зарегистрированные в ЕРНН на дату подачи декларации, составленные за период с 01.07.2015 г. по 31.05.2018 г.:

- по контрагенту «444444444444» — НН от 28.09.2015 г. № 576 на сумму 15000,00 грн и НДС — 3000,00 грн;

- по контрагенту «555555555555» — НН от 30.04.2016 г. № 46 на сумму 3000,00 грн и НДС — 600,00 грн;

- по контрагенту «777777777777» — НН от 15.05.2018 г. № 28 на сумму 20000,00 грн и НДС — 4000,00 грн.

По данным примера все НН составлены до начала отчетного периода (июнь) и на дату подачи декларации за июнь 2018 года не зарегистрированы в ЕРНН, поэтому показать их следует в таблице 1.2 приложения Д5 (рис. 4).