«

«ПРАКТИКА МСФЗ»:

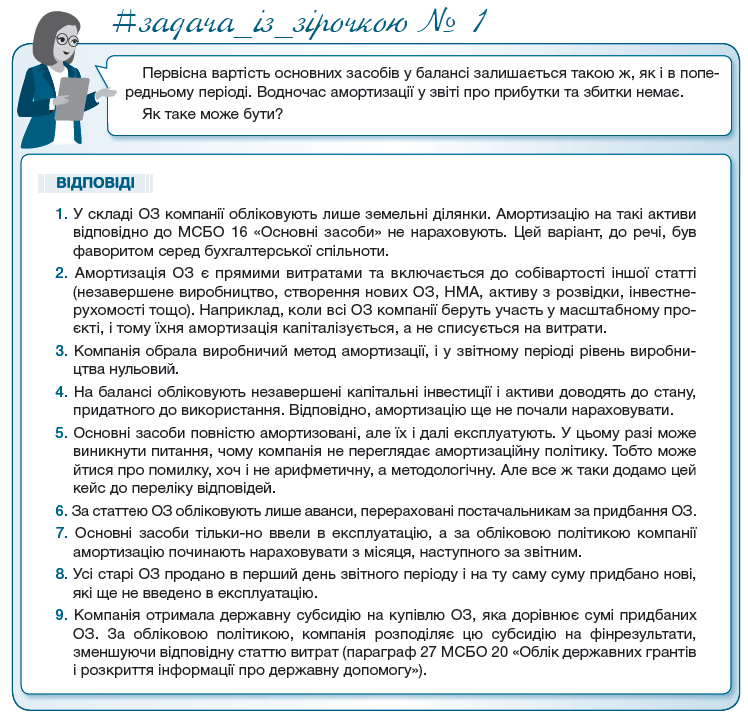

ОЗ є, амортизації немає: відповідь

Як і обіцяли, у цьому номері публікуємо відповіді на задачу #задача_із_зірочкою № 1.

Дуже дякуємо всім фахівцям, які приєдналися до обговорення. Особливо Олегу Д. за велику кількість варіантів, Вікторії Ч. за нестандартні пропозиції.

У наступному номері чекайте наступну задачу.

Тема:

__________________________

- МСБО 16 «Основні засоби».

- МСБО 20 «Облік державних грантів і розкриття інформації про державну допомогу».