Зміна 5 У реквізиті 11 тепер відображають не лише дату початку/закінчення трудових відносин, дії договору ЦПХ, відпустки у зв’язку з вагітністю та пологами, а також відпустки для догляду за дитиною до 3 років (від 3 до 6 років), а й дату початку/закінчення проходження військової служби.

С

Серйозні метаморфози в таблиці 5 форми № Д4

Таблицю 5 форми № Д4 заповнюють періодично, коли є для цього підстави. Вона призначена для реєстрації застрахованих осіб в однойменному реєстрі, не містить сумових показників і не пов’язана з нарахуванням ЄСВ. До змін у ній фігурували дані про трудові й частково цивільно-правові відносини страхувальника та застрахованої особи. Тепер же додалися відомості про військову службу. Знайомимося з новаціями і розбираємося з новими правилами заповнення.

Cтаттю взято з газети "Зарплата та кадрова справа"№ 15

Валентина Боршовська,

заступник директора Департаменту інформаційно-аналітичних систем та електронних реєстрів Пенсійного фонду України

Яна Ярошенко,

експерт газети «Зарплата та кадрова справа»

Головні тези

- Розширено перелік обставин, коли страхувальники подають таблицю 5 форми № Д4.

- Таблицю 5, як і раніше, не формують і не подають, якщо у звітному місяці не було певних обставин.

- У табличній частині тепер потрібно вказувати назву та кодування професії згідно з КП.

- У складі форми № Д4 можна подати таблицю з позначками «початкова», «додаткова», «скасовуюча».

Хто і коли формує таблицю 5

Базис щодо таблиці 5 Список ситуацій, коли страхувальники згадують про таблицю 5 форми № Д4, істотно розширений (п. 8 розд. IV Порядку № 435). Зокрема, таблицю 5 формують та подають, якщо протягом звітного періоду (тобто місяця):

- було укладено або розірвано трудовий договір (договір ЦПХ1) із застрахованою особою;

- було укладено або розірвано трудовий договір із застрахованою особою, яка працевлаштована на нове робоче місце;

- особа була переведена на іншу посаду або роботу у того ж страхувальника;

- особа вперше вступила на військову службу або закінчила проходження військової служби (із виключенням зі списків особового складу військової частини (військового навчального закладу, установи тощо)) у порядку, встановленому положеннями про проходження військової служби;

Виняток — договір ЦПХ, укладений з фізособоюпідприємцем, якщо роботи, що виконуються (послуги, що надаються),

відповідають видам діяльності, зазначеним у витягу з Єдиного держреєстру.

відповідають видам діяльності, зазначеним у витягу з Єдиного держреєстру.

ДО ВІДОМА. Ця підстава — «сигнал» для «силових структур». До змін (до 01.08.2018 р.) грошове забезпечення для військовослужбовців (крім строковиків) відображали в таблиці 6 форми № Д4 з кодом категорії застрахованої особи в реквізиті 9 «31» — військовослужбовці (крім військовослужбовців строкової військової служби), особи рядового і начальницького складу2. Тепер же з окремим кодом для реквізиту 9 таблиці 6 треба відображати військовослужбовців (крім строковиків), осіб рядового та начальницького складу Міноборони, СБУ, МВС, Державної служби України з надзвичайних ситуацій, ДФСУ та інших військовослужбовців, які мають код категорії застрахованої особи 51–63 в додатку 2 до оновленого Порядку № 435. Отже, в таблиці 5 треба відображати початок та закінчення служби саме щодо таких категорій застрахованих осіб.

Зверніть увагу! У додатку 2 до Порядку № 435 для реквізиту 9 таблиці 6 залишився також код «31» «Військовослужбовці (крім військовослужбовців строкової військової служби), особи рядового і начальницького складу». Цей код використовувався до 01.08.2018 р. для відображення грошового забезпечення. Після змін його використовують у разі проведення коригувань даних, поданих до 01.08.2018 р.

«Звичайні» роботодавці, чиї працівники призвані на строкову або контрактну службу в період трудових відносин (гарантії передбачені ч. 3 ст. 119 КЗпП), період початку та закінчення такої служби в таблиці 5 форми № Д4 не відображають. Інакше кажучи, як і раніше, у разі призову строковиків або контрактників на військову службу таблицю 5 у формі № Д4 на них не формуємо. Таких працівників відображають у таблиці 6 форми № Д4 з кодом «47» або «66» (подробиці на с. 31).

-

особі надана відпустка у зв’язку з вагітністю та пологами (у тому числі особам з числа військовослужбовців, осіб рядового і начальницького складу);

ЗВЕРНІТЬ УВАГУ! Тепер в оновленій таблиці 5 за цією підставою також показують початок та закінчення відпустки у зв’язку з вагітністю та пологами військовослужбовцям (крім строковиків), особам рядового і начальницького складу. При цьому в таблиці 6 суму допомоги таким особам показують з кодом «50» у реквізиті 9.

- особі надана відпустка для догляду за дитиною до досягнення нею трирічного віку;

- особі надана відпустка для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку.

НАГАДАЄМО. Таблиця 5 форми № Д4 дещо нагадує Повідомлення про прийняття на роботу працівника, затверджене постановою КМУ від 17.06.2015 р. № 413. Але ці форми не взаємозамінні, тому, якщо до вас влаштовується новий працівник, треба подати обидві форми. Контроль для подання Повідомлення за даними таблиці 5: Повідомлення подаємо тільки в разі, коли в реквізиті 8 таблиці 5 вказуєте «1» (прийняття на роботу основного працівника) або «2» (прийняття на роботу сумісника). В інших випадках Повідомлення не подають.

Якщо протягом звітного періоду не було зафіксовано фактів укладення та розірвання трудових угод (договорів ЦПХ), зміни посади, строків проходження військової служби або надання відповідної відпустки, таблицю 5 форми № Д4, як і раніше, не формують і не подають (п. 8 розд. IV Порядку № 435).

Нюанси переведення При заповненні таблиці 5 у разі переведення на іншу посаду або роботу у того ж страхувальника слід враховувати такі нюанси.

По-перше, дані про переведення на іншу посаду або роботу показуємо в таблиці 5 форми № Д4 незалежно від того, потребує таке переведення згоди працівника (наприклад, роботодавець повинен перевести працівників, які потребують за станом здоров'я надання легшої роботи, за їх згодою, на таку роботу відповідно до медичного висновку тимчасово або без обмеження строку — ст. 170 КЗпП) чи здійснюється незалежно від бажання працівника (наприклад, переведення на легшу роботу вагітних жінок та жінок, які мають дітей віком до 3-х років за медичним висновком, — ст. 178 КЗпП).

По-друге, не вважається переведенням на іншу роботу і не потребує згоди працівника переміщення його на тому ж підприємстві, в установі, організації на інше робоче місце, в інший структурний підрозділ у тій же місцевості, доручення роботи на іншому механізмі або агрегаті у межах спеціальності, кваліфікації чи посади, обумовленої трудовим договором (абз. 2 ст. 32 КЗпП). Таке переміщення в таблиці 5 не показуємо.

По-третє, «тимчасове» переведення (ст. 33 і 34 КЗпП), про яке немає запису в трудовій книжці працівника, в таблиці 5 не відображаємо. Тут відображаємо тільки дані про переведення на постійну посаду.

По-четверте, якщо переведення здійснюємо до іншого роботодавця, то це інша підстава для подання таблиці 5 форми № Д4. Таке переведення також показуємо в таблиці 5, але йдеться про звільнення на підставі п. 5 ч. 1 ст. 36 КЗпП (переведення працівника, за його згодою, на інше підприємство, в установу, організацію). Цю підставу для звільнення вказуйте в реквізиті 17 (реквізит 13 у «старій» таблиці 5). Новий роботодавець у таблиці 5 покаже прийняття за переведенням на роботу такого працівника в загальному порядку.

Зміни в порядку заповнення

Які ж зміни очікують на страхувальників при заповненні таблиці 5 форми № Д4 починаючи зі звіту за серпень 2018 року? Цікавого вистачає. Зауважимо, що більшість підказок щодо заповнення, як і раніше, міститься безпосередньо в самій формі, тому зупинимося на тих графах, які потребують спеціальних пояснень.

Нетабличні дані таблиці 5 Тут зміни суто «косметичні». Розробники привели у відповідність до чинного законодавства назви реквізитів у «шапці» таблиці. Зокрема, тепер зазначено, що страхувальники-фізособи в реквізитах 1 і 2 вказують:

1) реєстраційний номер облікової картки платника податків;

або

2) серію та номер паспорта — для фізосіб, які мають «стандартний» паспорт та відмітку в ньому про право здійснювати будь-які платежі за серією та номером паспорта, — у форматі БКNNXXXXXX, де БК — константа, що вказує на реєстрацію за паспортними даними; NN — дві українські літери серії паспорта (за наявності) (верхній регістр); XXXXXX — шість цифр номера паспорта (з ведучими нулями);

або

3) номер паспорта — для фізосіб, які мають паспорт у формі пластикової картки (так званий ID-паспорт) та відмітку в ньому про право здійснювати будь-які платежі за його номером, — у форматі ПXXXXXXXXX, де П — константа, що вказує на реєстрацію за паспортними даними; XXXXXXXXX — дев’ять цифр номера паспорта, що у формі пластикової картки.

Як і раніше, заповнюємо повне найменування страхувальника відповідно до Єдиного держреєстру, звітний місяць та тип звіту («початкова», «скасовуюча», «додаткова»). При своєчасному заповненні таблиці 5 у складі форми № Д4 за звітний місяць вибирайте тип «початкова». В яких випадках і яким чином подають таблицю 5 типу «додаткова» та «скасовуюча», читайте на с. 41.

Без змін залишилася і післятаблична частина: дата формування звіту, відомості про керівника та головного бухгалтера3. Щоправда, зникло уточнення «М.П. (за наявності)», але це не означає, що тепер звіт не можна подавати в паперовому вигляді чи не потрібно завіряти печаткою (за наявності).

Зауважимо, що тут може бути вказаний не лише реєстраційний номер облікової картки платника податків, як зазначено в назві реквізитів 21 і 22, а й серія (за наявності) та номер паспорта фізособи із спеціальною відміткою про дозвіл здійснювати будь-які платежі за серією (за наявності) та номером паспорта. — Прим. ред.

Таблична частина А ось тут вистачає «капітальних» змін.

Зміна 1 Помінялися місцями реквізити 7 і 8. Тепер реквізит 7 — «Договір ЦПХ за основним місцем роботи або за сумісництвом (1 — так, 0 — ні)», а реквізит 8 — «Категорія особи**».

При цьому у реквізиті 7 проставляєте «0», якщо з основним працівником чи сумісником, окрім трудового договору, не укладено договору ЦПХ. Якщо ж такий працівник виконує для вас роботу (надає послуги) ще й за договором ЦПХ, тоді в цьому реквізиті ставите «1».

Зміна 2 Розширено перелік категорій застрахованих осіб (реквізит 8) відповідно до нових підстав для подання таблиці 5 форми № Д4. Традиційно всі ознаки, в тому числі нові, наведені в самій формі (примітка «**»).

ДО ВІДОМА. Категорія особи (реквізит 8):

1 — наймані працівники (з трудовою книжкою);

2 — наймані працівники (без трудової книжки);

3 — особи, які виконують роботи за договорами цивільно-правового характеру;

4 — особи, яким надано відпустку по догляду за дитиною від трирічного віку до досягнення нею шестирічного віку;

5 — особи, яким надано відпустку у зв’язку з вагітністю та пологами;

6 — особи, яким надано відпустку по догляду за дитиною до досягнення нею трирічного віку;

7 — особи з числа військовослужбовців, особи рядового і начальницького складу, які отримують допомогу у зв’язку з вагітністю та пологами4;

Маються на увазі військовослужбовці, особи рядового і начальницького складу, які отримують допомогу у зв’язку з вагітністю та пологами (код категорії застрахованої особи в додатку 2 до Порядку № 435 — «50»).

8 — особи з числа військовослужбовців, особи рядового і начальницького складу5.

Йдеться про військовослужбовців, осіб рядового і начальницького складу Міноборони, СБУ, МВС, Державної служби України з надзвичайних ситуацій, ДФСУ та інших військовослужбовців, які мають код категорії застрахованої особи 51–63 у додатку 2 до нового Порядку № 435.

Зміна 3 У реквізиті «9. Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта за формою БКNNXXXXXX/ПXXXXXXXXX ЗО*» в загальному випадку відображають реєстраційний номер облікової картки платника податків. Якщо працівникові дозволено здійснювати будь-які платежі за серією та номером паспорта (про що є відповідна відмітка), то реквізит 9 заповнюють у такому форматі: БКNNXXXXXX, де «БК» — константа, яка вказує на реєстрацію за паспортними даними6, «NN» — дві українські літери серії паспорта (верхній регістр), «XXXXXX» — шість цифр номера паспорта.

При заповненні форми № 1ДФ замість «БК» перед серією та номером паспорта проставляють нулі. — Прим. ред.

Якщо ж у працівника ID-паспорт із спеціальною відміткою, що дозволяє здійснювати будь-які платежі за номером паспорта, то реквізит 9 заповнюють у такому форматі: ПХХХХХХХХХ, де «П» — константа, яка вказує на реєстрацію за паспортними даними; ХХХХХХХХХ — дев’ять цифр номера паспорта у форматі пластикової карти.

ЗВЕРНІТЬ УВАГУ! Щоб сформувати таблиці звіту з ЄСВ7 на нерезидента, необхідно отримати від нього реєстраційний номер облікової картки платника податку. Не можна вказувати в реквізиті 9 дані неукраїнського паспорта.

А також форми № 1ДФ. — Прим. ред.

Зміна 4 Якщо заповнюєте рядок на нерезидента, то в реквізиті 10 вказуєте повністю прізвище, ім'я та по батькові застрахованої особи згідно з перекладом українською паспортного документа, завіреним у встановленому законодавством України порядку. Для громадян України реквізит 10 заповнюють українською мовою як вказано в паспорті.

Для військової служби зазначають дату, коли особа вперше вступила на військову службу або дату коли вона закінчила проходження військової служби (із виключенням зі списків особового складу військової частини (військового навчального закладу, установи тощо)) у порядку, встановленому положеннями про проходження військової служби.

НАГАДАЄМО. «Звичайні» роботодавці в разі призову працівників на строкову або контрактну службу таблицю 5 НЕ подають. Дату початку та закінчення військової служби відображають тільки «силові структури» щодо військовослужбовців, осіб рядового та начальницького складу (для них у додатку 2 до Порядку № 435 для реквізиту 9 таблиці 6 передбачені нові коди 50–63).

При цьому на працівника, який впродовж одного звітного місяця був:

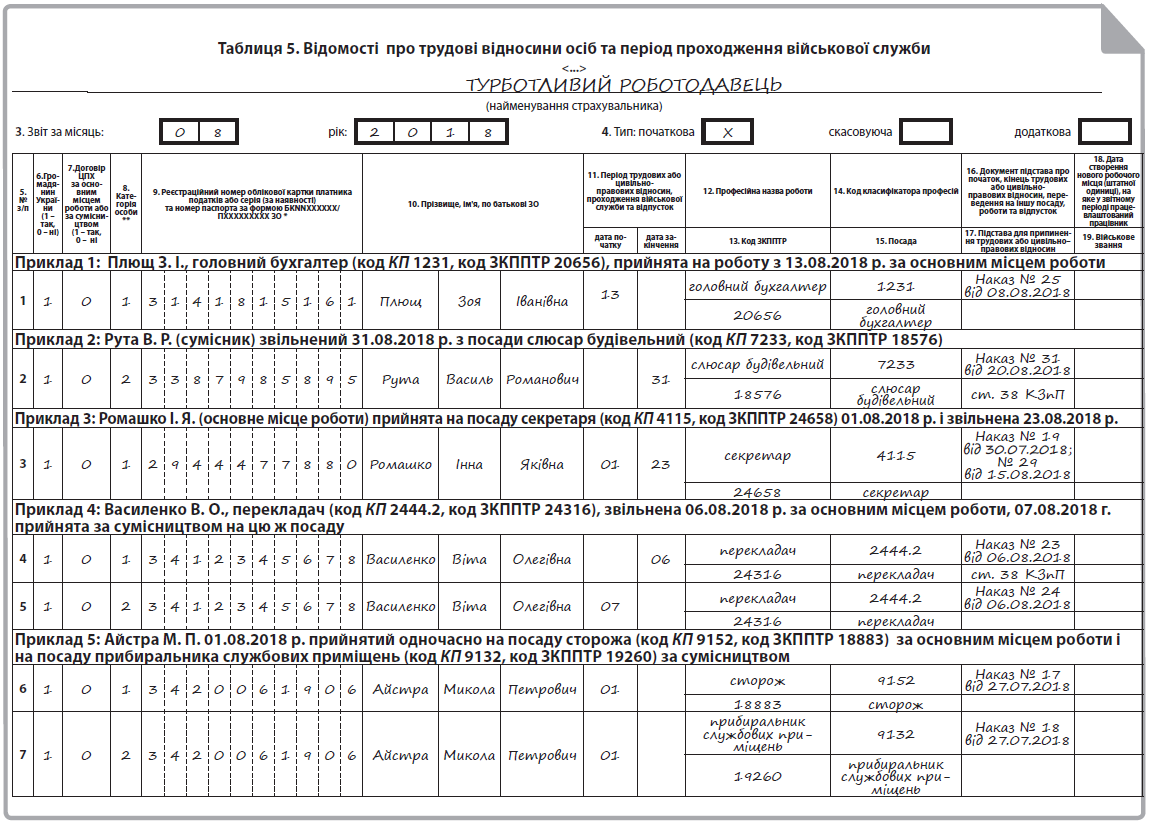

Ситуація 1 прийнятий, а потім звільнений, заповнюєте один рядок, вказуючи в ньому і дату прийняття (графа «дата початку»), і дату звільнення (графа «дата закінчення») (див. приклад 3 на с. 41);

Ситуація 2 звільнений, а потім знову прийнятий на роботу до цього ж роботодавця, необхідно заповнити два рядки в таблиці 5. У першому вказують дату припинення трудових відносин (графа «дата закінчення»), в другому — дату початку трудових відносин (графа «дата початку») (див. приклад 4 на с. 41);

Ситуація 3 прийнятий одночасно і на основне місце роботи, і за внутрішнім сумісництвом, то заповнюєте два рядки. Інакше кажучи, внутрішнє сумісництво — це окремий трудовий договір з працівником, тому факт його укладення або розірвання має бути зафіксований у таблиці 5 форми № Д4 (у реквізиті 8 — «2») (див. приклад 5 на с. 41);

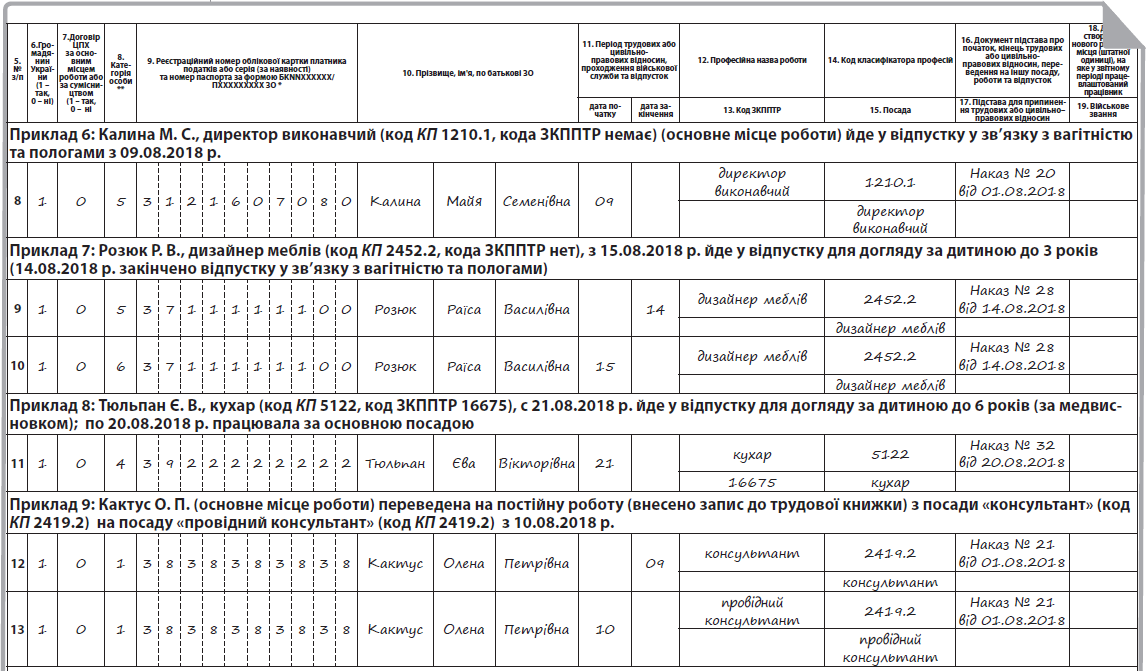

Ситуація 4 у відпустці у зв’язку з вагітністю та пологами й з наступного дня після закінчення такої відпустки йде у відпустку для догляду за дитиною до 3 років — заповнюють два рядки. При цьому в реквізиті 8 вказують коди «5» і «6» відповідно; у реквізиті 11 — дату початку або дату закінчення відповідної відпустки. Інакше кажучи, на кожну відпустку на одного працівника потрібно заповнити окремий рядок в таблиці 5 (див. приклад 7 на с. 42). Якщо після закінчення відпустки для догляду за дитиною до 3 років працівниця йде у відпустку для догляду за дитиною від 3 до 6 років, то також заповнюєте два рядки (з кодами категорії застрахованої особи «6» і «4» відповідно та датою початку і закінчення конкретної відпустки в реквізиті 11). Але якщо працівниця відпрацювала хоча б 1 день і потім пішла у відпустку для догляду за дитиною до 6 років, то заповнюєте один рядок (див. приклад 8 на с. 42);

Ситуація 5 переведений на іншу посаду в одного роботодавця — необхідно заповнити два рядки в таблиці 5. Річ у тім, що при переведенні працівника на іншу посаду (роботу) у того ж страхувальника трудові відносини не уриваються, але в таблиці 5 заповнюються два рядки. У першому рядку показуємо поточну посаду й у реквізиті 11 (графа «дата закінчення») ставимо дату завершення роботи за цією посадою; а в другому — нову посаду працівника й у реквізиті 11 (графа «дата початку») — дату початку роботи на такій посаді. Зауважте: дата закінчення роботи за «старою» посадою й дата початку роботи за новою посадою не можуть бути однаковими. Не забувайте тепер заповнювати і реквізити 12–16 (див. приклад 9 на с. 42);

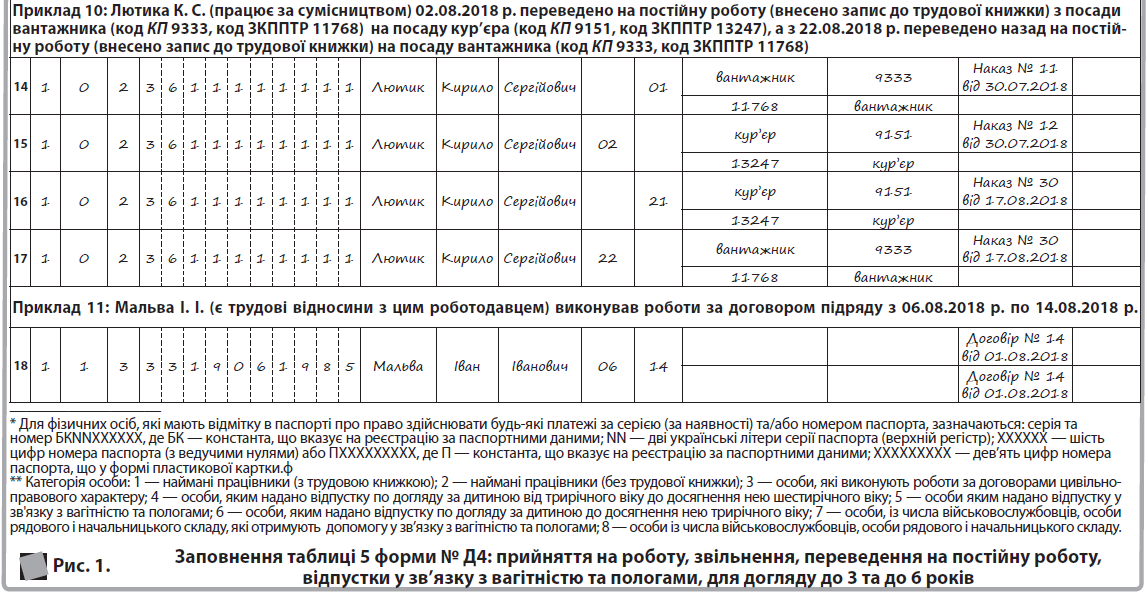

Ситуація 6 переведений на іншу посаду в одного роботодавця, а потім ще було друге переведення на іншу нову або колишню посаду — необхідно заповнити чотири рядки в таблиці 5. На кожне постійне переведення заповнюємо по два рядки про дату закінчення роботи за старою посадою та початку роботи за новою посадою. Детальніше див. приклад 10 на с. 42.

Зміна 6 Таблицю 5 форми № Д4 доповнено новими реквізитами 12–16 і 19. Декілька інструкцій із заповнення «новинок»:

- у реквізиті «12. Професійна назва роботи» необхідно вказати професійну назву роботи згідно з КП (п’ята графа КП). Майте на увазі, що при заповненні таблиці 5 в електронній формі реквізит 12 вибирається зі спеціального довідника, в результаті реквізити 13 і 14 «підтягуються» автоматично.

А як бути, якщо базову професію з КП (наприклад, «Начальник відділу») розширили згідно з додатком В до КП (наприклад, «Начальник відділу» «Начальник відділу інформаційних технологій»)? В цьому випадку в реквізиті 12 вказуємо базову назву професії за КП («Начальник відділу»), а розширену показуємо в реквізиті 15 «Посада» («Начальник відділу інформаційних технологій»);

- у реквізиті «13. Код ЗКППТР» зазначають код загальносоюзного класифікатора професій, посад та тарифних розрядів, які вибираються із другої графи КП (наприклад, для посади головного бухгалтера вказуєте 20656). Якщо в КП не передбачений код (а таке можливо), то реквізит 13 не заповнюємо;

- у реквізиті «14. Код класифікатора професій» вказують код з першої графи КП (наприклад, для посади головного бухгалтера вказуєте 1231);

НАГАДАЄМО. Реквізити 13 і 14 таблиці 5 заповняться автоматично після заповнення реквізиту 12. Одна з переваг подання звітності в електронній формі(!)

- новий реквізит «15. Посада»5 відповідає запису в трудовій книжці. Майте на увазі, що за працівниками-сумісниками у роботодавця може не бути трудової книжки. В цьому випадку слід орієнтуватися на назву посади, вказану в кадрових документах роботодавця (у наказі (розпорядженні) про прийняття на роботу, у штатному розписі, у трудовому договорі). Цей реквізит може дублювати реквізит 12, а може відрізнятися. Зокрема, якщо базову назву професії за КП розширили згідно з додатком В до КП, то тут вписуємо розширену назву;

Рекомендації, як заповнити реквізит 15, якщо базова назва посади була розширена відповідно до додаток В до КП, наведені в описі до реквізиту 12.

ЗВЕРНІТЬ УВАГУ! Реквізити 12–15 таблиці 5 заповнюємо завжди за усіма рядками (прийняття на роботу, звільнення, переведення, декретна відпустка, відпустка для догляду до 3 або 6 років) разом з даними про громадянство (реквізит 6), реєстраційний номер (реквізит 9), ПІБ (реквізит 10).

- у реквізиті 16 «Документ — підстава <...>» зазначають номер відповідного наказу (розпорядження), номер договору, який підтверджує подію-підставу для подання таблиці 5 форми № Д4. Наприклад, «Наказ № 33 від 09.08.2018»;

- у реквізиті «19. Військове звання» вказують військове звання військовослужбовця. Якщо змінюється військове звання, то в місяці зміни необхідно заповнити два рядки:

перший рядок — на дату в «старому» званні (дату показуємо в реквізиті 11 «дата закінчення»), в реквізиті 19 — «старе» звання;

другий рядок — на дату в новому званні (дату показуємо в реквізиті 11 «дата початку»), в реквізиті 19 — нове звання.

ДО ВІДОМА. Цей реквізит не заповнюють «звичайні» роботодавці (навіть якщо у вас є військовозобов’язані або призвані на строкову чи контрактну службу). Такий реквізит заповнюють «силові структури» щодо військовослужбовців, осіб рядового і начальницького складу Міноборони, СБУ, МВС, Державної служби України з надзвичайних ситуацій, ДФСУ та інших військовослужбовців, які мають код категорії застрахованої особи 50–63 у додатку 2 до нового Порядку № 435.

У реквізиті «17. Підстава для припинення трудових або цивільно-правових відносин» відображають підстави припинення трудових, а тепер ще і цивільно-правових відносин. Зауважте, що при припиненні трудових відносин вказують конкретну статтю для звільнення згідно з КЗпП. За договорами ЦПХ у цьому реквізиті вказують реквізити договору (наприклад, «Договір № 15 від 20.08.2018»).

Якщо працівника прийнято на нове робоче місце (штатну одиницю), заповнюють реквізит 18 таблиці 5. Не плутайте з прийняттям працівника на вакантну посаду — у такому разі дані в реквізит 18 не вносять. Зауважимо, що дата створення нового робочого місця/штатної одиниці (реквізит 18) може не збігатися з датою початку трудових відносин (реквізит 11).

Нову таблицю 5 з новими реквізитами уперше подаємо за серпень 2018 року. Тобто тільки щодо подій, які відбулися з 01.08.2018 р. А як же бути з уже працюючими працівниками? Чи потрібно якимось чином і щодо них внести дані, які містяться в новій формі? Не потрібно. До звіту за серпень 2018 року на працівників були подані звіти без зазначення посади та кодів з КП (працівники прийняті, переведені до серпня 2018 року) — тепер не потрібно подавати скасовуючі та додаткові звіти за минулі періоди прийняття, переведення або звільнення.

От і всі секрети щодо заповнення оновлених та нових даних у таблиці 5 форми № Д4.

До уваги Якщо в минулому звітному періоді в таблиці 5 не зазначили будь-яку дію щодо застрахованої особи з тих, що передбачені п. 8 розд. IV Порядку № 435, подайте Звіт за попередній період (окремо від звіту за поточний місяць). Такий звіт містить (1) титульний аркуш (перелік таблиць Звіту) із зазначенням типу форми «додаткова» та (2) таблицю 5 із зазначенням типу форми «додаткова», яка містить дані на цю застраховану особу. Звіт із зазначенням типу форми «додаткова» не має містити таблиць 1–4 форми № Д4.

Якщо треба скасувати помилкові відомості, зазначені в минулому звітному періоді в таблиці 5, подають тільки документи типу «скасовуюча» щодо виявлених недостовірних відомостей про застраховану особу. Для цього створіть таблицю 5 типу «скасовуюча» + титул за такий минулий місяць і подайте звіт окремо від звіту за поточний місяць.

У разі, якщо подаєте за один і той самий звітний період таблиці із зазначенням типу форми «скасовуюча» та «додаткова», вони подаються з окремими титульними аркушами (як два окремі Звіти). Так виправляють ситуацію, коли відомості подані, але припустилися помилки.

Приклад заповнення оновленої таблиці 5 дивіться на рис. 1.