Зима на носі: збільшуємо «раціон харчування» автівки

Користуємося орендованим автомобілем. Плануємо змінити норми витрат пального. Як це зробити документально та що треба врахувати під час розрахунків?

Статтю взято з газети "Новий ьюджетний облiк" № 11/2021

Ольга Сусла, експертка газети

Як для власного автомобіля, так і для орендованого зима прийде однаково. Тож подбати доведеться не тільки про «перевзування», а й про збільшення «апетиту» автівки.

Забезпечити транспортний засіб пальним — в обох випадках клопіт бюджетної установи, що ним користується. Хоча облік орендованого автомобіля ведуть на позабалансовому рахунку на підставі укладеного договору, витрати на придбання пального для нього відображають на балансі, адже згідно з ч. 2 ст. 801 ЦКУ витрати, пов’язані з використанням транспортного засобу, зокрема зі сплатою податків та інших платежів, здійснює наймач.

Списуємо пальне у фактичній вартості витраченого пального. При цьому необхідно врахувати підвищення норм споживання в холодну пору року. Для цього звернемося до вже добре знайомих нам Норм № 43.

Нормування Для здійснення контролю за економним та раціональним витрачанням пального застосовують його нормування.

ЦИТАТА. «Нормування витрат палива — це встановлення допустимої міри його споживання в певних умовах експлуатації автомобілів, для чого застосовуються базові лінійні норми, встановлені по моделях (модифікаціях) автомобілів, та система нормативів і коригуючих коефіцієнтів, які дозволяють враховувати виконану транспортну роботу, кліматичні, дорожні та інші умови експлуатації».

(Загальні положення Норм № 43)

Оминаючи суперечливі думки щодо законності застосування Норм № 43, вважаємо, що краще убезпечити себе, щоб у майбутньому не мати клопоту з контролюючими органами, які на практиці доводять обов’язковість використання Норм № 43 в діяльності бюджетних установ.

НАГАДАЄМО. Ще раз наголосимо, що Норми № 43 є актом нормативно-технічного характеру, тому не підлягають реєстрації в Мін’юсті, отже, є чинними та обов’язковими для виконання й без реєстрації (лист Мін’юсту від 28.02.2014 № 1112-0-4-14/10.1 і лист Мінінфраструктури від 13.03.2014 № 2534/25/10-14).

Основним орієнтиром для встановлення норм витрачання пального є базова лінійна норма (п. 1.2 Норм № 43) або тимчасова лінійна норма. Для тих транспортних засобів, для яких такі норми не визначені, установлюють тимчасові індивідуальні базові норми. Крім наведених у Нормах № 43 базових обмежень, передбачено коефіцієнти збільшення (надбавки) норм витрат пального, які слід застосовувати в разі роботи в холодну пору року.

Відповідальні особи у звітних документах фіксують фактичний об’єм витрачання пального, ураховуючи встановлені норми й допустимі перевищення (п. 3.4 Норм № 43). Згідно з пп. 3.1.1 Норм № 43 одним із випадків закономірного зростання витрат пального є робота в холодну пору року, коли знижується температура повітря навколишнього середовища, а витрати пально-мастильних матеріалів (далі — ПММ), відповідно, підвищуються.

НЮАНС. Окрім допустимих показників, на фактичне споживання пального можуть впливати й інші чинники: несправність автомобіля, порушення з боку водія (вибір нераціонального маршруту, нецільове використання пального тощо) (п. 1.9 Норм № 43 та лист Мінінфраструктури від 21.02.2017 № 1441/18/10-17). У таких випадках керівник має змогу оперативно зреагувати та запобігти подальшому «марнотратству», усунувши несправність або застосувавши заходи впливу до винної особи.

Документуємо У розпорядчому документі бюджетної установи має бути зафіксовано період, протягом якого діятимуть установлені зимові надбавки (зазвичай розпочинається тоді, коли середньодобова температура повітря знижується до 0 °C).

Тож завдання установи — розробити наказ про застосування конкретних норм витрат пального в регламентованих межах, що застосовуються в холодну пору року, та ввести його в дію з того часу, коли вважатиметься за потрібне (пп. 3.5.8 Норм № 43). У наказі має бути прописано, які саме коефіцієнти слід використовувати та який порядок їх застосування.

Списують ПММ у бюджетній установі на підставі первинного документа за фактом використання, але з урахуванням установлених норм. Документом, який фіксує фактичні витрати пального, і досі залишається подорожній лист, затверджена форма якого, хоча і втратила чинність, усе ж таки актуальна. Як альтернативний варіант також розробляють власну форму, яка відповідає вимогам Положення № 88, тобто містить усі необхідні реквізити.

Списують пальне за фактом, складаючи акт списання ПММ.

Розраховуємо Щоб визначити норму витрат пального окремого автомобіля залежно від його типу, застосовують формулу, наведену в пп. 4.1 Норм № 43. Показник базової лінійної норми витрати пального встановлюється на 100 км пробігу автомобіля й залежно від типу авто наведений у додатках А та Б Норм № 43.

Тимчасові індивідуальні норми витрат пального розробляє та встановлює ДП «ДержавтотрансНДІпроект» для конкретного автомобіля з терміном дії до одного року або до встановлення постійних базових норм (якщо менше року) за умови, що транспортний засіб будуть експлуатувати в незмінних умовах.

Маючи базові норми, коригуємо їх «під зиму». Коефіцієнти, що коригують норми витрат пального, визначені в розд. 3 Норм № 43. До тих, що застосовуються в холодну пору року, належать:

- коефіцієнт підвищення в разі роботи в холодну пору року та на пробіг перших 2 км у холодну пору;

- коефіцієнт підвищення на обігрів салону автомобіля;

- норми додаткового споживання пального в разі обґрунтованих вимушених простоїв з увімкненим двигуном для обігріву салону автомобіля.

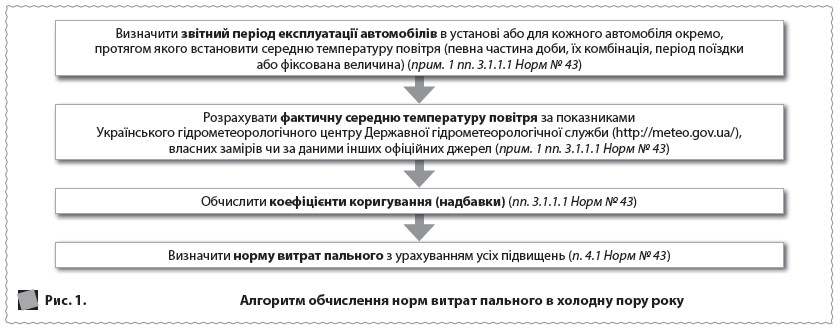

На схемі покажемо алгоритм розрахунку, який слід додати до розпорядчого документа (див. рис. 1).

Коефіцієнти та надбавки Залежно від зміни температури повітря використовують такі надбавки:

- від 0 °C (включно) до –5 °C включно — до 2 %;

- нижче ніж –5 °C та до –10 °C включно — до 4 %;

- нижче ніж –10 °C та до –15 °C включно — до 6 %;

- нижче ніж –15 °C та до –20 °C включно — до 8 %;

- нижче ніж –20 °C та до –25 °C включно — до 10 %;

- нижче ніж –25 °C — до 12 %.

До встановленого коефіцієнта коригування додаємо (за необхідності) ще один коефіцієнт, який застосовують для відстані до 2 км включно, — для «розігріву» двигуна, що «накидається» щоразу, коли автомобіль рушає після тривалої перерви з вимкненим двигуном (пп. 3.1.1.2 Норм № 43). Рішення щодо необхідності розрахувати такий коефіцієнт відображають у розпорядчому документі.

ЗВЕРНІТЬ УВАГУ! Автівки, що працюють на стисненому природному газі (СПГ) або на зрідженому нафтовому газі (ЗНГ), крім основного пального (газового), використовують рідке пальне на запуск двигуна, норми витрат якого, згідно з пп. 3.4.5 Норм № 43, установлюють щодня залежно від температури повітря.

Не оминемо й надбавку, яку встановлюють як базову та використовують для підтримання комфортних температурних умов у салоні автомобіля, розраховують також залежно від температури навколишнього середовища (пп. 3.1.13 Норм № 43). У холодну пору року для транспортних засобів на колісному шасі, обладнаних автономними обігрівачами, також застосовують базові норми витрат на одну годину роботи (п. 1.8 Норм № 43).

Якщо фактичні витрати перевищують нормативні навіть з урахуванням надбавок, необхідно шукати інші чинники, які впливають на понаднормове витрачання, та усунути їх вчасно.

Списують ПММ на основі даних про пробіг автомобіля, визначених на підставі подорожнього листа, та норм витрат ПММ, затверджених Нормами № 43, з урахуванням коефіцієнтів, які коригують ці норми. А ось щодо понаднормових витрат, їх списують так само, як і нормативні: Дт 8013, 8113 «Матеріальні витрати» — Кт 1514 «Пально-мастильні матеріали». Та все ж таки наголошуємо на недопустимості таких витрат, адже це буде привід для непорозуміння з перевіряльними органами, оскільки може йтися про нецільове витрачання бюджетних коштів.

Зауважимо, що визначеної формули для обчислення коефіцієнта збільшення надбавки в Нормах № 43 не зазначено, оскільки на остаточний розрахунок впливають фактори, обчислення яких «лежить на плечах» установи. Це той же розрахунок температури чи індивідуальних умов експлуатації автотранспортного засобу тощо. Тому, загалом, саме керівництво має розробити та систематизувати відповідно до пп. 3.5.8 Норм № 43 конкретні величини коефіцієнтів у регламентованих межах і терміни їх дії, що затверджують наказом (розпорядженням) в установі.