Розрахунки із зарплати та стипендії: складаємо меморіальний ордер № 5

У кожній установі щомісяця (як правило, двічі на місяць) відбувається найбільш очікувана працівниками госпоперація — виплата зарплати. А заклади освіти раз на місяць проводять ще й виплату стипендій. Інформацію про такі операції необхідно систематизувати, тож у цьому матеріалі поговоримо, як це робити за допомогою меморіального ордера № 5.

Статтю взято з газети "Бухгалтерiя: бюджет" № 39/2021

Наталія Осницька, експерт газети «Бухгалтерія: бюджет»

Призначення

Типова форма меморіального ордера (далі — МО) № 5 «Зведення розрахункових відомостей із заробітної плати та стипендій», а також відповідна їй форма для автоматизованого ведення бухобліку № 5-авт, затверджені наказом МФУ від 08.09.2017 р. № 755.

І перше, що привертає увагу в них обох — назва. Це не звичайна накопичувальна відомість (як, наприклад, МО № 1, 2, 3, 4, 6, які ми ретельно вивчали до цього — див. газети «Бухгалтерія: бюджет»: МО № 1 — у № 17–18/2019, с. 27; МО № 2, 3 — у № 22/2019, с. 23; МО № 4, 6 — у № 31/2021, с. 26), а зведення розрахункових відомостей. Для пояснення цієї особливості Мінфін у п. 1 гл. 5 Порядку № 7551 зазначив, що МО № 5 слід складати, тільки коли в установі протягом місяця виписують декілька розрахунково-платіжних відомостей. Тоді цей обліковий регістр допомагатиме підбити підсумки цих відомостей.

НАГАДАЄМО. Для первинного обліку розрахунків по зарплаті наказом Держкомстату від 05.12.2008 р. № 489 затверджено, зокрема, такі форми:

- розрахунково-платіжна відомість працівника (ф. № П-6) — складається на кожного працівника в процесі розрахунку сум нарахувань, утримань;

- розрахунково-платіжна відомість (зведена) (ф. № П-7) — підсумовує ф. № П-6.

Тож, якщо установа обходиться однією зведеною розрахунково-платіжною відомістю (далі — РПВ), то потреби в МО № 5 у неї не виникне, адже підсумки з ф. № П-7 можна одним блоком зарплатних проводок відобразити в універсальному МО № 17 і звідти перенести його в Журнал-головну.

Натомість якщо установа потребує розділяти загальну суму витрат на зарплату (наприклад, між кількома рахунками витрат) або виплачує як зарплату, так і стипендію (ці нарахування доречно показувати різними записами, детальніше див. у газеті «Бухгалтерія: бюджет», № 7/2017, с. 16), то в неї виникне необхідність оформити кілька ф. № П-7. І тоді, щоб систематизувати інформацію про зарплату та стипендію, на допомогу прийде МО № 5.

Правила складання

ДСТУ 4163:2020 Чи треба при складанні МО дотримуватися вимог ДСТУ 4163:20202? Згідно з п.п. 1.1 ДСТУ 4163:2020 цей стандарт поширюється на організаційно-розпорядчі документи, зокрема на інформаційно-аналітичні документи (акти, довідки, доповідні записки, пояснювальні записки, службові листи тощо), створювані в результаті діяльності держорганів, ОМС, установ, підприємств, організацій та інших юросіб. До цієї когорти, на нашу думку, можна віднести МО. Наголосимо: МО не є первинними документами, отже, при їх складанні можна застосовувати ДСТУ 4163:2020. Втім, на наш погляд, ви можете продовжувати застосовувати затверджені типові форми, поки Мінфін не приведе їх у відповідність до ДСТУ 4163:2020. Санкцій за це не передбачено.

Систематизація В установі буде завжди один МО № 5 або № 5-авт на місяць. Навіть якщо виплати здійснюють і з загального, і зі спеціального фондів, то все одно достатньо буде одного регістру (п. 3 гл. 5 Порядку № 755). Водночас у самому МО передбачено вимоги до систематизації записів.

По-перше, за програмною класифікацією (для цього є окрема таблиця — гр. 6–34 у МО № 5 чи гр. 6–13 в МО № 5-авт).

По-друге, за найменуваннями суб’єктів держсектору, що обслуговуються.

По-третє, за джерелом фінансування видатків.

Таким чином, у другій таблиці (гр. 6–34 МО № 5 і 6–13 МО № 5-авт) відображають записи в такому порядку. Спочатку записи за кожним кодом програмної класифікації видатків, що відповідають видаткам загального фонду, потім їх підсумок і тільки потім записи за кожним кодом щодо спецфонду і відповідний підсумок. Крім того, оскільки інформація в облікових регістрах має врахувати вимоги складання бюджетної звітності, то в МО № 5 видатки за спецфондом передбачено розподіляти за видами коштів спецфонду, тобто за підгрупами власних надходжень.

Документи Як вже було зазначено, джерелом інформації для складання МО № 5 або 5-авт є РПВ, сформовані на підставі РПВ працівника (ф. № П-6) та інших первинних документів щодо операцій з нарахування стипендії, зарплати та інших виплат, які здійснюються за рахунок фонду оплати праці. Ці документи обов’язково додають до МО і зберігають разом з ним протягом терміну, визначеного номенклатурою справ (п. 5 гл. 5 Порядку № 755).

Таблиці У гр. 1–5 МО № 5, 5-авт відображають господарські операції на таких субрахунках:

6511 «Розрахунки із заробітної плати»;

6512 «Розрахунки з виплати стипендій, пенсій, допомоги та інших трансфертів населенню»;

6313 «Розрахунки із загальнообов’язкового державного соціального страхування».

ЗВЕРНІТЬ УВАГУ! Суми нарахованих лікарняних, як за рахунок роботодавця, тобто за перші 5 днів (Дт 8011 — Кт 6511), так і за рахунок Фонду соціального страхування (Дт 2114 — Кт 6511), також відображаються в МО № 5.

У гр. 8–13 МО № 5 передбачено виокремлювати суми за кожним видом нарахованої зарплати: оклад, надбавка за ранг, вислугу років тощо. Таким чином, залежно від тих складових зарплати, які є за фактом у працівників установи, й заповнюється назва графи та проставляється відповідна сума.

НЮАНС. Графи 8–13 МО № 5 підписані як такі, що призначені для штатних працівників, а гр. 14–15 — для позаштатних працівників. Маємо відзначити, що законодавство не передбачає поняття «позаштатний працівник». По-перше, установа може укладати трудовий договір тільки в межах штатного розпису і тільки цих осіб — з якими укладено трудовий договір — вважати своїми працівниками. Відповідно, є тільки «штатні» працівники (сумісники — також штатні працівники, просто обіймають посаду, передбачену штатним розписом, за сумісництвом). Так, є окремі випадки, коли в установі працюють особи, які виконують громадські роботи або суспільно корисні роботи, втім, все одно законодавство не називає їх «позаштатними» працівниками. По-друге, фізособам, які працюють за цивільно-правовим договором, нараховують не зарплату, а винагороду, яку відображають у МО № 6. Але оскільки виплату винагороди здійснюють за КЕКВ 2110, утримують з неї ПДФО, ВЗ та нараховують на неї ЄСВ, то на практиці може видаватися зручнішим відображати ці операції в МО № 5. Так може бути зручно звіряти податки, аналізувати витрати за КЕКВ 2110 тощо. Тож з огляду на те, що форми типові та є такі графи, які вільні, то можна в розпорядчому документі про організацію бухобліку визначити, що установа відображає нарахування за розрахунками з фізособами (не підприємцями) у МО № 5 (якщо МО № 6 вам здається для цих цілей незручним). Якщо ви плануєте відображати ці операції в МО № 6, то додатково нічого вказувати не потрібно, адже цей підхід випливає з Порядку № 755.

Щодо переліку утримань, то в МО № 5 наведено лише ті, що є обов’язковими, й залишено додаткові вільні графи. Таким чином, за потреби установа може ними скористатися, додавши іншу категорію утримань, яка застосовується на в установі, наприклад, зазначити там «Військовий збір».

У МО № 5-авт всі нарахування і утримання перелічують у гр. 9 і 10 (тобто також деталізують, але все вказують в одній відповідній графі).

Графи 30–33 МО № 5 можуть здаватися архаїзмом, адже ЄСВ вже давно нараховують однією сумою, без жодного розподілу за видами. Тож, вважаємо, можна заповнювати тільки гр. 34 «Разом». Аналогічно і в гр. 13 МО № 5-авт зазначати варто одну суму, без деталізації. Або ж можна виділяти в окремих графах нарахування за ставками 22 % і 8,41 %.

Коригування Також нерідко виникають питання щодо відображення в МО операцій з коригування зарплати внаслідок виправлення помилок або перерахунку (наприклад, через коригування табелю обліку робочого часу тощо). Тож нагадаємо, що при виправленні помилок за минулі місяці необхідно вносити записи, якими ви ліквідуєте неправильний запис та відображаєте правильну суму і кореспонденцію рахунків бухобліку до МО в місяці, в якому виявлено та виправлено помилку.

Підставою для внесення відповідних записів до МО є бухгалтерська довідка, у якій має бути наведена причина помилки, посилання на документи та облікові регістри, в яких допущено помилку. Таким чином, у МО № 5, 5-авт може бути відображено записи не тільки за РПВ, а й за бухдовідкою.

Нагадаємо також загальні правила складання МО, які поширюються й на МО № 5, 5-авт:

- у кінці місяця підбиваються підсумки за МО і одержані дані у вигляді відповідної кореспонденції субрахунків записуються до книги «Журнал-головна»;

- МО підписується виконавцем, особою, що перевірила МО, та головним бухгалтером.

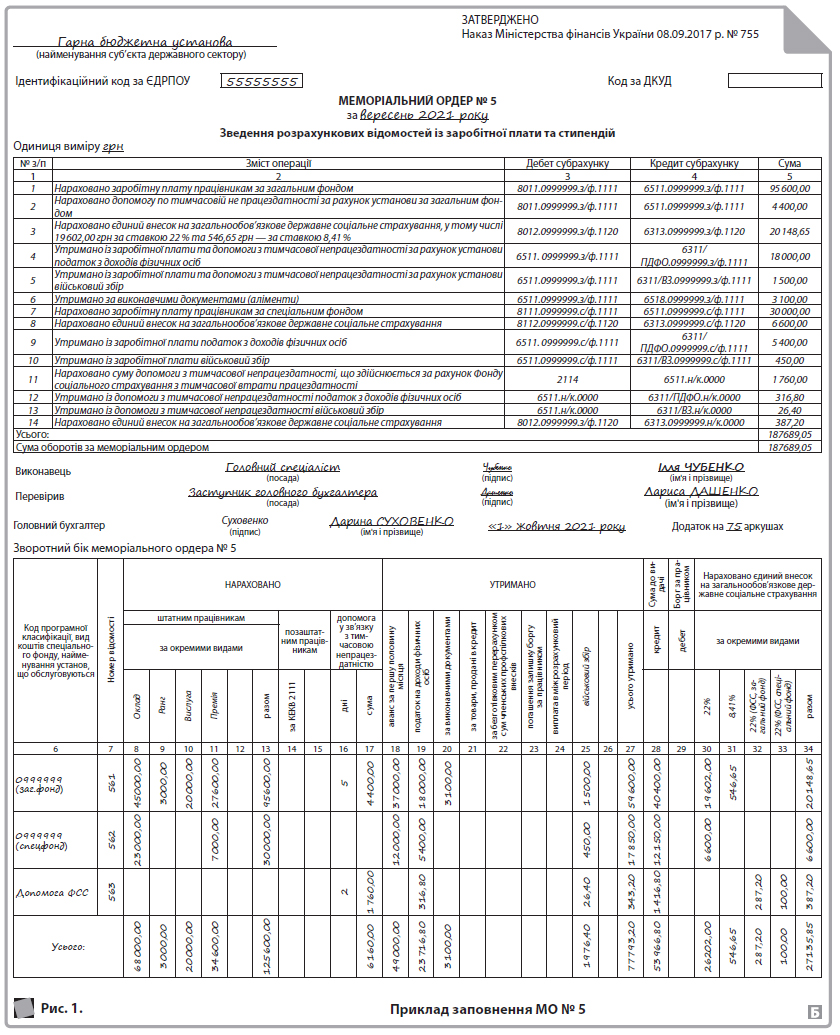

А приклад заповненого МО № 5 можна розглянути на рис. 1.