Акт переоцінки основних засобів: складаємо документ

Нещодавно на сторінках газети (див. «Бухгалтерія: бюджет», № 10/2021, с. 10) ми детально розглядали, як проводити переоцінку об’єктів основних засобів. Для того щоб зняти всі питання, пропонуємо ще розставити всі крапки над «і» в документальній частині цієї теми.

Статтю взято з газети "Бухгалтерія: бюджет" № 17-18/2021

Любов Крута, експерт газети «Бухгалтерія: бюджет»

Для оформлення операції з переоцінки об’єкта основних засобів Мінфін наказом від 13.09.2016 р. № 818 затвердив форму Акта переоцінки основних засобів (далі — Акт).

У цьому документі наводяться всі ключові показники для процедури переоцінки та відображаються результати розрахунку. Розглянемо, що є що.

«Первісна (переоцінена) вартість» (графа 4) — наводиться сума, за якою об’єкт, що підлягає переоцінці, обліковується на рахунку 10.

«Знос» (графа 5) — наводиться сума, яка відповідає нарахованому зносу на об’єкт, і відображається за ним на субрахунку 1411.

«Справедлива вартість» (графа 6) — вказується вартість об’єкта, визначена експертом (чи комісією) у звіті (чи акті) про оцінку майна.

«Індекс переоцінки» (графа 7) — наводиться розрахункова величина, що дорівнює частці: справедливу вартість поділити на балансову вартість (тобто на різницю: первісна мінус знос).

«Переоцінена вартість» (графа 8) — вказується первісна вартість, помножена на індекс переоцінки.

«Знос після переоцінки» (графа 9) — це знос, помножений на індекс переоцінки.

«Зміна у вартості об’єкта (+; -)» (графа 10) — показують суму дооцінки/уцінки первісної вартості. Це різниця між первісною вартістю за даними обліку і переоціненою вартістю. На цю суму буде відображено запис в бухобліку щодо збільшення/зменшення первісної вартості.

«Зміна у сумі зносу об’єкта (+; -)» (графа 11) — це різниця між зносом за даними обліку і розрахованим зносом після переоцінки. На цю суму буде відображено запис в бухобліку щодо збільшення/зменшення зносу.

«Ліквідаційна вартість» (графа 12) — вказується сума коштів або вартість інших активів, яку установа очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

НАГАДАЄМО. Якщо об’єкт, який переоцінюється, має балансову вартість на рівні 0 грн, то встановлення ліквідаційної є вимогою нацстандарту (абз. 2 п. 5 розд. ІІІ НС 1211). Якщо балансова вартість більше нуля, то встановлення ліквідаційної вартості при переоцінці є правом установи.

Якщо переоцінюється об’єкт, який має нульову балансову вартість, то в табличній частині Акта графи 7, 9, 11 будуть із прочерками. Адже переоцінену вартість у такому разі визначають шляхом додавання справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу об’єкта (абз. 2 п. 5 розд. ІІІ НС 121).

Якщо переоцінці підлягає група об’єктів, то інформацію про всі об’єкти можна навести в одному акті. Адже форма документу передбачає можливість додавання рядків у табличній частині і підбиття підсумку за кількома записами.

Відповідно до п. 3 гл. 14 Порядку № 8182 Акт складається в одному примірнику комісією, призначеною розпорядженням (наказом) керівника установи для проведення переоцінки. Це може бути і постійно діюча комісія з основних засобів (чи з товарно-матеріальних цінностей), якщо вона уповноважена на проведення переоцінки. Відповідно, члени такої комісії підписують Акт.

Також Акт затверджується керівником установи. Після цього документ передається до бухгалтерської служби для перенесення інформації до облікових регістрів, про що робиться відмітка.

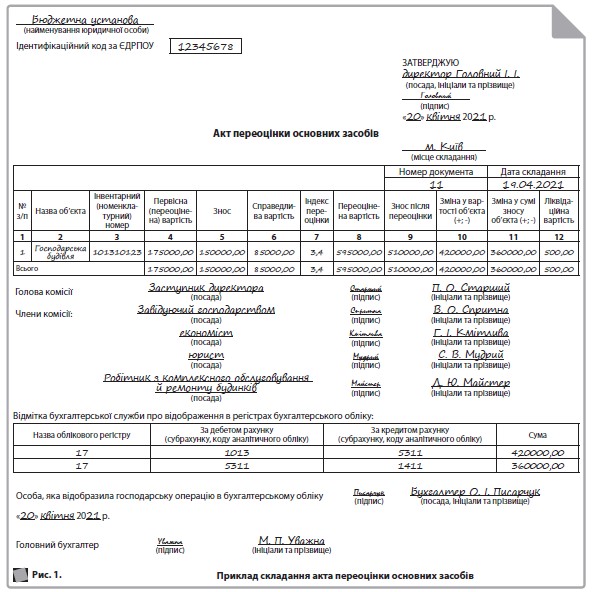

Приклад. Первісна вартість господарської будівлі становить 175000,00 грн. Знос — 150000,00 грн. Ліквідаційна вартість — 500,00 грн. Справедлива вартість визначена на рівні 85000,00 грн. Раніше переоцінок цього об’єкта не було.

1. Визначаємо індекс переоцінки: 85000,00 : (175000,00 – 150000,00) = 3,4. Оскільки він більше одиниці, то буде дооцінка.

2. Визначаємо переоцінену первісну вартість:

175000,00 × 3,4 = 595000,00 (грн).

3. Визначаємо суму дооцінки первісної вартості:

595000,00 – 175000,00 = 420000,00 (грн).

4. Визначаємо переоцінений знос:

150000,00 × 3,4 = 510000,00 (грн).

5. Сума коригування зносу:

510000,00 – 150000,00 = 360000,00 (грн).

Акт, складений за цією переоцінкою, див. на рис. 1.