Справедлива вартість активів: у схемах і таблицях

Облік активів за справедливою вартістю в певних випадках є вибором для установ, а подекуди і безальтернативним обов’язком. Причому в більшості випадків визначати таку оцінку має право і сама установа (а не тільки професійний експерт з оцінки майна). Тому пригадаємо, коли, як і кому потрібно визначити справедливу вартість.

Статтю взято з газети "Бухгалтерія: бюджет" № 10/2021

Любов Крута, експерт газети «Бухгалтерія: бюджет»

Коли визначати справедливу вартість

|

Момент оцінки |

Умова |

Примітки |

Підстава |

|

На дату оприбуткування |

Об’єкт отримано безкоштовно, а документів, які підтверджували б його вартість, немає |

Це правило застосовується в бухоблікових стандартах щодо всіх нефінансових активів |

Підпункт 2.1 розд. ІІІ НС 124 «Доходи», пп. 4, 7, 8 розд. ІІ НС 121 «Основні засоби», пп. 4, 8, 10 розд. ІІ НС 122 «Нематеріальні активи», пп. 5, 6, 9 розд. ІІ НС 123 «Запаси», п. 9 розд. ІІ НС 129 «Інвестиційна нерухомість», п. 6 розд. ІІ НС 136 «Біологічні активи» |

|

На дату оприбуткування |

Об’єкт основних засобів, (далі — ОЗ), нематеріальних активів (далі — НМА) буде обліковуватися покомпонентно (тобто окремі складові будуть самостійними одиницями обліку), при цьому документально вартість складових частин не визначена |

Про це йдеться в п. 7 розд. ІІ НС 122 «Нематеріальні активи» щодо НМА.

А в НС 121 «Основні засоби» прямо не зазначено про необхідність застосувати в цьому випадку справедливу вартість. Але пропонуємо керуватися аналогією з пп. 4, 7, 8 розд. ІІ НС 121 «Основні засоби», адже інакше встановити вартість об’єкта буде неможливо. |

|

|

На дату оприбуткування |

Об’єкт виявлено як лишки в процесі інвентаризації |

— |

Абзац 2 пп. 1.5, 2.3 розд. ІІІ Положення № 879 |

|

На річну дату балансу або на дату переоцінки |

Проведення переоцінки необоротних активів |

Для визначення потреби в переоцінці проводять аналіз відхилення залишкової вартості від справедливої на річну дату балансу (пп. 3,4 розд. ІІІ НС 121 «Основні засоби», п. 4 розд. ІІІ НС 122 «Нематеріальні активи»). Але за рішенням керівника переоцінку можуть провести і в інший час, не обов’язково «під річну фінзвітність». І в такому разі відхилення вже певно, що не визначатимуть, але справедливу вартість все одно потрібно буде встановити власне для самої процедури переоцінки (п.п. 5 розд. ІІІ НС 121 «Основні засоби», п. 7 розд. ІІІ НС 122 «Нематеріальні активи»). Детальніше про проведення переоцінки ОЗ див. у попередній статті. |

|

|

На дату операції |

Встановлення чистої вартості реалізації ОЗ або запасів |

Чистою вартістю реалізації активів є справедлива вартість за вирахуванням очікуваних витрат на їх реалізацію |

Абзац 22 п. 4 розд. І НС 121 «Основні засоби», абз. 9 п. 4 розд. І НС 123 «Запаси» |

|

На дату оприбуткування |

Визнання фінансової оренди, відображення в обліку майна, отриманого у фіноренду |

Отримані у фінансову оренду активи відображають у сумі, що не перевищує справедливу вартість орендованого майна на початку оренди. Справедлива вартість об’єкта фіноренди потрібна для перевірки наявності ознак фінансової оренди в договорі про придбання товару/про оренду, для визначення орендної ставки відсотка |

Пункт 4 розд. І, п. 1 розд. ІІ НС 126 «Оренда» |

|

На дату оприбуткування |

Визначення виробничої собівартості продукції |

Виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, що реалізується |

Пункт 1 розд. ІV НС 135 «Витрати» |

|

На дату оприбуткування |

Первісне визнання додаткових біологічних активів, сільськогосподарської продукції |

При первісному визнанні ці активи оцінюються за справедливою вартістю за вирахуванням витрат на продаж |

Пункти 8, 11 розд. ІІ НС 136 «Біологічні активи» |

|

На дату балансу |

Відображення в балансі біологічних активів |

Біологічні активи відображаються на дату балансу за справедливою вартістю за вирахуванням витрат на продаж, окрім випадків, коли справедливу вартість встановити неможливо |

Пункт 9 розд. ІІ НС 136 «Біологічні активи» |

|

На дату операції |

Визначення збитків або розміру відшкодування від завдання шкоди — щодо всіх об’єктів нефінансових активів |

Вимагається визначення експертної оцінки, яка, по суті, є справедливою вартістю втрачених, пошкоджених нефінансових активів на момент цієї події |

Частина 2 ст. 7 Закону про оцінку майна |

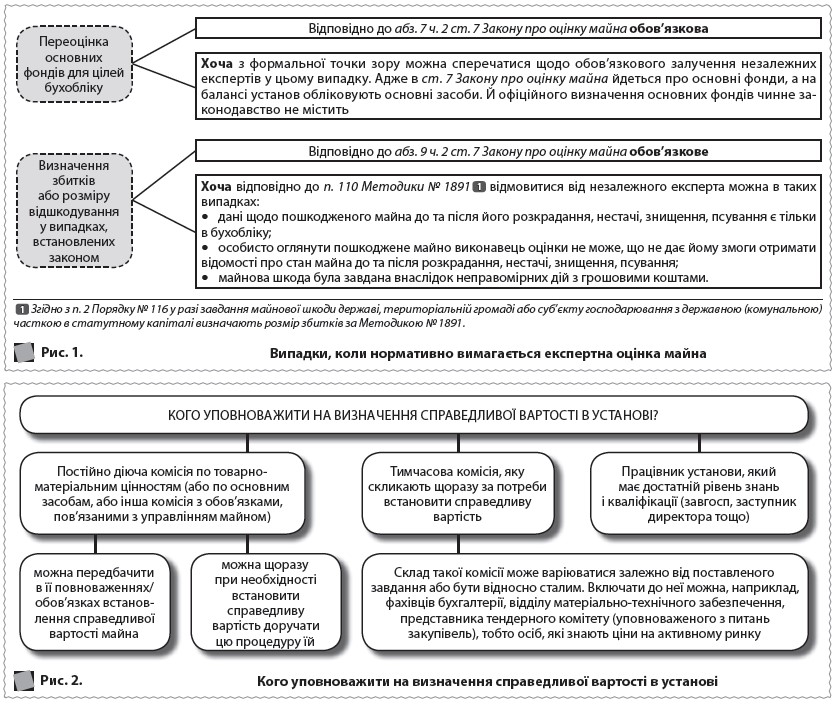

Кому визначати справедливу вартість?

Стаття 7 Закону про оцінку майна визначає ситуації, коли для проведення оцінки потрібно обов’язково залучати незалежного професійного експерта, який має кваліфікаційне свідоцтво оцінника. Водночас неактуальна термінологія формує поле для різночитання норми (рис. 1). В інших ситуаціях установа може не витрачати кошти на експерта, а встановити справедливу вартість самостійно. Кого уповноважити на це в установі, див. на рис. 2. При цьому пам'ятайте, що в суперечливих ситуаціях самостійна оцінка може піддаватися сумніву.

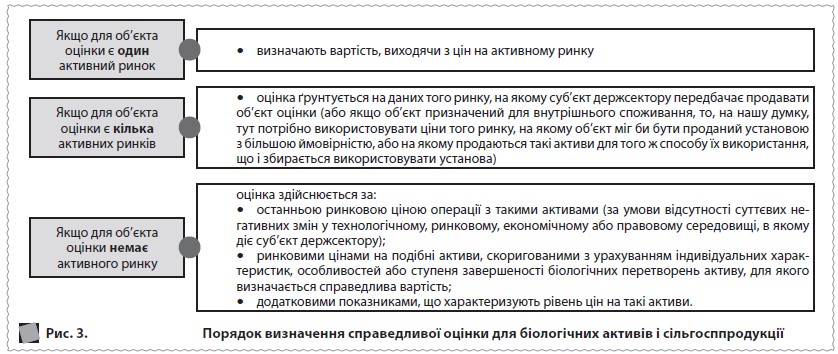

Як установі самостійно визначати справедливу вартість?

Порядок визначення справедливої вартості нормативно визначений тільки для біологічних активів і сільськогосподарської продукції (пп. 12, 13 розд. ІІ НС 136 «Біологічні активи») — див. рис. 3.

Роз’яснюючи порядок визначення справедливої вартості для інших активів, Мінфін у листі від 12.05.2017 р. № 35220-07/23-1740/1606 жодних конкретних рекомендацій, крім визначення справедливої вартості, не навів. Але на момент видання цього листа ще не був чинним НС 136 «Біологічні активи». Виходить, що в інших нацстандартах і бухоблікових законодавчих актах Мінфін не знайшов жодних пояснень. Тож, на нашу думку, логіку НС 136 «Біологічні активи» доречно застосовувати і в разі визначення справедливої вартості й для інших нефінансових активів установи. Прив’язана вона до цін на активному ринку. Активним ринком є ринок, якому притаманні такі умови (п. 4 розд. І НС 121 «Основні засоби»):

- предмети, що продаються та купуються на цьому ринку, є однорідними;

- у будь-який час можна знайти зацікавлених продавців і покупців;

- інформація про ринкові ціни є загальнодоступною.

ЗВЕРНІТЬ УВАГУ! Якщо біологічні активи рослинного походження на активному ринку оцінюються з урахуванням вартості землі та капітальних витрат на її поліпшення, визначення справедливої вартості таких біологічних активів здійснюється за вирахуванням справедливої вартості землі та капітальних витрат на її поліпшення (п. 14 розд. ІІ НС 136 «Біологічні активи»). Тобто справедлива вартість має враховувати тільки оцінку активу.

Водночас в міжнародній практиці (МСФЗ 13 «Оцінка справедливої вартості») для оцінки об’єктів, в яких немає активного ринку, коли через специфіку використання дуже важко визначити можливу ціну продажу, є ще два підходи:

- витратний підхід — визначити можливу ціну придбання;

- дохідний підхід — визначити очікувану суму дисконтованих грошових потоків.

Вважаємо, з огляду на те, що нацстандарти розробляли на базі міжнародних стандартів, можна користуватися і цими підходами.

Оформлення оцінки

Результат оціночних робіт незалежного експерта оформлюють у вигляді звіту, який має строк придатності — 1 рік. Вимоги до оформлення такого звіту встановлені оціночним законодавством, але оскільки це обов’язок експерта — оформити належним чином, то зупинятися на цьому не будемо.

Вимог до оформлення результату оціночних робіт працівників установи на законодавчому рівні немає, тому допустимим є документ довільної форми. Але для того, щоб мати змогу відобразити на підставі нього запис у бухобліку, радимо навести в цьому документі всі реквізити первинного документа, які вимагаються ч. 2 ст. 9 Закону про бухоблік. Приклад Акта оцінки див. на рис. 4.

Приклад. За результатами інвентаризації установа виявила не оприбуткований на баланс металобрухт, який залишився після ремонту, в обсязі 50 кг.

Визначати справедливу вартість виявлених лишків комісії доречно було б з огляду на ціну можливої реалізації. Припустимо, що згідно з аналізом цін у своєму регіоні визначено можливу ціну продажу металобрухту, яка дорівнює 5 грн/кг. Відповідно, 50 кг оцінено в сумі 250 грн (5 грн/кг × 50 кг).

Використані документи

Закон про бухоблік — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-XIV.

Закон про оцінку майна — Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001 р. № 2658-III.

НС 121 «Основні засоби» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 121 «Основні засоби», затверджене наказом МФУ від 12.10.2010 р. № 1202.

НС 122 «Нематеріальні активи» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 122 «Нематеріальні активи», затверджене наказом МФУ від 12.10.2010 р. № 1202.

НС 123 «Запаси» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 123 «Запаси», затверджене наказом МФУ від 12.10.2010 р. № 1202.

НС 124 «Доходи» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 124 «Доходи», затверджене наказом МФУ від 24.12.2010 р. № 1629.

НС 126 «Оренда» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 126 «Оренда», затверджене наказом МФУ від 24.12.2010 р. № 1629.

НС 129 «Інвестиційна нерухомість» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 129 «Інвестиційна нерухомість», затверджене наказом МФУ від 24.12.2010 р. № 1629.

НС 135 «Витрати» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 135 «Витрати», затверджене наказом МФУ від 18.05.2012 р. № 568.

НС 136 «Біологічні активи» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 136 «Біологічні активи», затверджене наказом МФУ від 15.11.2017 р. № 943.

Положення № 879 — Положення про інвентаризацію активів і зобов’язань, затверджене наказом МФУ від 02.09.2014 р. № 879.

Методика № 1891 — Методика оцінки майна, затверджена постановою КМУ від 10.12.2003 р. № 1891.

Порядок № 116 — Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затверджений постановою КМУ від 22.01.1996 р. № 116.