Неприбутковий звіт: від «А» до «Я» у схемах і таблицях

Фінальним етапом у підбитті фінансових підсумків року є подання Звіту про використання доходів (прибутків) неприбуткової організації (далі — Звіт). Цього року правила його заповнення і подання залишилися незмінними. Але чимало установ на межі 2020–2021 рр. перебували в стані реорганізації, а це додає особливого присмаку у звітування. Тому для тих установ, які пройшли 2020 рік без змін, ми тільки нагадаємо знайому процедуру, а для решти розглянемо додатково і нюанси, пов’язані з реорганізацією та ліквідацією.

Статтю взято з газети "Бухгалтерія: бюджет" № 5/2021

Любов Крута, експерт газети «Бухгалтерія: бюджет»

Правила подання звіту

Таблиця 1. Організаційні елементи звітування

|

Елемент |

Характеристика |

Обґрунтування і примітки |

|

Суб’єкти |

Усі бюджетні установи, зокрема ті, що знаходяться в процесі реорганізації чи ліквідації, але на 01.01.2021 р. ще не припинені і не виключені з ЄДР та, відповідно, з Реєстру неприбуткових установ і організацій. При цьому особи з окремими кодами ЄДРПОУ — окремі суб’єкти звітування, оскільки звітують не консолідовано, а кожен сам за себе. |

Відповідно до п. 46.2 ПКУ1 подають Звіт організації, які не є платниками податку на прибуток. Тобто всі, хто включені до Реєстру неприбуткових установ і організацій. Бюджетні установи неприбуткові за визначенням (пп. 12, 30 ст. 2 БКУ2). Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

Податковий кодекс України від 02.12.2010 р. № 2755-VI.

|

|

Отримувач |

Відділ ДПС за основним місцем обліку |

Звіт подається на виконання податкового законодавства |

|

Форма |

Затверджена наказом МФУ від 17.06.2016 р. № 553 (у редакції наказу МФУ від 28.04.2017 р. № 469) |

Пізніших змін у формі не було |

|

Комплектація |

Частиною Звіту вважаються його додатки і доповнення. Установи додають, як правило, тільки 5 форм річної фінансової звітності (а складати інші додатки не виникає потреби). Доповнення формуються, тільки якщо в установи є така потреба, і в довільній формі. При цьому необхідно буде пояснити, навіщо потрібні ці доповнення |

Це передбачено п. 46.2 ПКУ. Той факт, що установи мають додавати до Звіту всі 5 форм, підтверджують і податківці в категорії 102.20.02 ЗІР. Протягом терміну однієї звітної кампанії фінзвітність і саму форму Звіту можна подавати окремо, податківці поєднають їх самостійно (категорія 102.20.02 ЗІР). |

|

Термін |

При звітуванні за 2021 рік останнім днем подання звіту є 01.03.2021 р. (понеділок) Якщо установа знаходиться в стані припинення станом на 01.01.2021 р. і протягом 2021 року припиняється, то подають окремо: 1) Звіт за 2020 рік до 01.03.2021 р.; 2) Звіт за період з 01.01.2021 р. до дати запису в ЄДР про припинення установи. Період подання цього останнього Звіту відповідно до ПКУ — від 01.01.2022 р. до 01.03.2022 р., але податківці можуть прийняти такі останні Звіти і раніше — у 2021 році одразу за фактом припинення особи (за аналогією із ситуацією, описаною в п.п. 49.18.8 ПКУ) |

Звіт прирівнюється до податкової декларації, а тому подається протягом 60 к. дн., що настають за останнім к. дн. звітного (податкового) року (п.п. 49.18.3 ПКУ). |

|

Способи подання |

Особисто платником податків або уповноваженою на це особою |

Це передбачено п. 49.5 ПКУ

Закон України «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» від 16.01.2020 р. № 466-IX.

|

|

Поштою з повідомленням про вручення та з описом вкладення. При цьому дата відправлення має бути не пізніше ніж за 5 днів до граничного строку. Тобто у 2021 році — не пізніше 24.02.2021 р. |

||

|

Засобами електронного зв’язку в електронній формі. При цьому Звіт має бути відправлено не пізніше ніж за годину до спливу останнього дня граничного строку — не пізніше 22:59 01.03.2021 р. |

||

|

Підстави для відмови в прийнятті |

Відсутній, тобто не заповнений, або вказаний недостовірно хоча б один обов’язковий реквізит Звіту. Перелік обов’язкових реквізитів визначений п. 48.3 ПКУ (здебільшого це ті, що наведені в титульній частині Звіту, і підписи уповноважених осіб). |

Це передбачено п. 49.11 ПКУ «Неправильне» з точки зору працівників органу ДПС заповнення показників Звіту не може бути підставою для відмови в прийнятті Звіту, адже перевіряти правильність показників Звіту на етапі прийняття вони не уповноважені. І в цілому робити висновки про правильність заповнення можна лише після перевірки підтвердних документів, на підставі яких був сформований Звіт. Так само ПКУ не містить вимоги щодо подання Звіту тільки в електронній формі (наприклад, тільки на флешці). Тому, звісно, установа може бути лояльною до податківців і надати їм Звіт у тому форматі, в якому їм буде зручніше його обробляти, адже все одно всі показники формуються спочатку в електронному вигляді, а лише потім Звіт друкується і завіряється підписами. Але як такого обов’язку подавати Звіт і додатки до нього в електронній формі немає. |

|

Якщо Звіт подається засобами електронного зв’язку, то відмовити можуть через:

|

||

|

Відповідальність |

За неподання і за несвоєчасне подання податкової звітності передбачено штраф у розмірі 170,00 грн на посадову особу. Наразитися на цей штраф можна, і коли буде суттєва помилка в титульній частині Звіту, де зазначають реквізити установи, звітний період тощо, яка не дасть змоги ідентифікувати установу, що відзвітувала. Тобто податківці не зможуть зафіксувати факт своєчасного подання Звіту цією установою. |

Відповідальність встановлена п. 120.1 ПКУ (див. також роз’яснення податківців у категорії 102.22 ЗІР). А штраф за помилки в частинах І і ІІ Звіту установам не загрожує. Адже до заниження податкового зобов’язання з податку на прибуток це не призведе в жодному разі. Бо здійснення операцій, які є підставою для виключення осіб з числа неприбуткових, установам заборонено, їх не проведуть казначеї. |

|

Виправлення помилок |

Якщо установа самостійно виявляє помилки в будь-якій з частин Звіту, то можна виправитися, подавши новий повністю заповнений Звіт, вже з правильними показниками |

Це передбачено ст. 50 ПКУ |

Правила складання Звіту

Таблиця 2. Титульна частина, додатки, доповнення і підписи

|

Зміст графи |

Як заповнювати |

|

Вище частини І |

|

|

Тип звіту (графа № 1) |

Звітуючи за період вперше, установи ставлять позначку в клітинці навпроти типу «Звітний». Позначку в клітинці навпроти типу «Звітний новий» ставлять, якщо установа виправляє помилки до закінчення граничного строку подання. А тип «Уточнюючий» обирають, якщо установа виправляє помилки після закінчення граничного строку подання |

|

Звітний період |

У графі № 2 зазначають 2020 рік. Графу № 3 заповнюють тільки при виправленні помилок Відомості про місяць у полях № 2, 3 заповнюють тільки при порушенні умов неприбутковості (у бюджетних установ не має бути таких ситуацій) |

|

Реквізити установи (графи № 4–7) |

Заповнюють відповідно до відомостей, наявних про установу в ЄДР та Реєстрі неприбуткових установ та організацій на звітну дату |

|

Ознака неприбутковості (графа № 8) |

Для бюджетних установ — 0031 (п. 4 Порядку № 4401) Порядок ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру, затверджений постановою КМУ від 13.07.2016 р. № 440.

|

|

Отримувач Звіту (графа № 9) |

Повне найменування відділу ДПС за основним місцем обліку установи |

|

Нижче «Виправлення помилок3» |

|

|

Графа «Наявність додатків» |

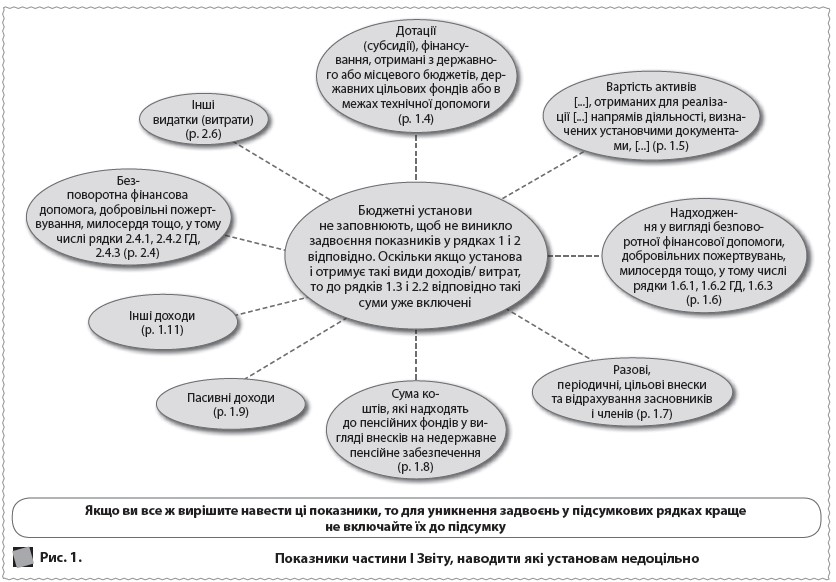

Установи зазначають знак «+» у клітинці, яка відповідає «ФЗ6», оскільки додають до Звіту комплект фінансової звітності. Додаток ВП установи не подають, оскільки в них не має бути ситуацій, коли доводиться розраховувати податкові зобов’язання з податку на прибуток. Додаток ГП, на нашу думку, також не потрібно заповнювати навіть тим установам, які є набувачами гуманітарної допомоги, оскільки рядки 1.6.2 ГД і 2.4.2 ГД, до яких цей додаток є розшифровкою, установам заповнювати недоцільно. Чому — пояснення див. на рис. 1 цієї статті |

|

Графа «Наявність поданих до Звіту про використання доходів (прибутків) неприбуткової організації додатків — форм фінансової звітності» |

Установи зазначають знак «+» у клітинках: «Баланс (Звіт про фінансовий стан)»; «Звіт про фінансові результати (Звіт про сукупний дохід)»; «Звіт про рух грошових коштів»; «Звіт про власний капітал»; «Примітки до річної фінансової звітності».

Порядок складання бюджетної звітності розпорядниками та одержувачами бюджетних коштів, звітності фондами загальнообов’язкового державного соціального і пенсійного страхування, затверджений наказом МФУ від 24.01.2012 р. № 44.

|

|

Доповнення до Звіту |

У разі необхідності установа може подати разом зі Звітом доповнення до нього, які складені за довільною формою і вважаються невід’ємною частиною Звіту. Таке доповнення подається з поясненням мотивів його подання. Установа, яка подає звітність в електронній формі, подає таке доповнення також в електронній формі (п. 46.4 ПКУ). У самому Звіті зазначаємо відмітку про наявність доповнення і наводимо його стислий зміст (про що воно) |

|

Дата подання |

Зауважимо, що форма вимагає проставляти саме дату подання (не заповнення). Якщо надсилаєте Звіт поштою, така дата має відповідати даті подання письмової кореспонденції для пересилання |

|

Керівник |

Підписує Звіт керівник установи або особа, уповноважена виконувати такі функції. Інформація про підписанта має відповідати відомостям в ЄДР.

Закон України «Про місцеве самоврядування в Україні» від 21.05.1997 р. № 280/97-ВР.

|

Таблиця 3. Показники (частина І Звіту)

|

Показник, який наводить установа |

Код рядка |

Де взяти суму |

|

Доходи неприбуткової організації |

1 |

Сума рядків 1.1–1.11 |

|

фактично одержане фінансування бюджетної установи (організації) за загальним фондом |

1.1 |

Показники з кошторису «Надходження коштів із загального фонду бюджету» + «Надходження коштів із спеціального фонду бюджету» (за вирахуванням суми, яка належить до спецфонду установи), або сума за відповідними графами бюджетної звітності, зокрема форми № 2д, 2м |

|

залишки коштів бюджетної установи (організації) на спеціальних рахунках, що перейшли з попереднього року |

1.2 |

Графа 3 рядка 3405 ф. № 3-дс за звітний рік, або ж сальдо на початок звітного періоду за субрахунками 2311, 2313 |

|

доходи, одержані бюджетною установою (організацією), що зараховані на рахунки спеціального фонду цієї установи (організації) згідно із затвердженим у встановленому порядку кошторисом |

1.3 |

Показник з кошторису «Надходження коштів із спеціального фонду бюджету» (за вирахуванням суми, яка належить до загального фонду установи), або сума за відповідними графами бюджетної звітності, зокрема форм № 4-1д, 4-1м, № 4-2д, 4-2м, № 4-3д, 4-3м, № 4-3д.1, 4-3м.1 |

|

Видатки (витрати) неприбуткової організації: |

2 |

Сума рядків 2.1–2.6 |

|

сума видатків (витрат) бюджетної установи (організації) за загальним фондом відповідно до затверджених в установленому порядку кошторисів |

2.1 |

Сума показників поточних і капітальних видатків відповідно до кошторису за графою «загальний фонд», або сума за відповідними графами бюджетної звітності, зокрема форми № 2д, 2м |

|

сума видатків (витрат) бюджетної установи (організації) за спеціальним фондом відповідно до затверджених в установленому порядку кошторисів |

2.2 |

Сума показників поточних і капітальних видатків відповідно до кошторису за графою «спеціальний фонд», або сума за відповідними графами бюджетної звітності, зокрема форм № 4-1д, 4-1м, № 4-2д, 4-2м, № 4-3д, 4-3м, № 4-3д.1, 4-3м.1 |

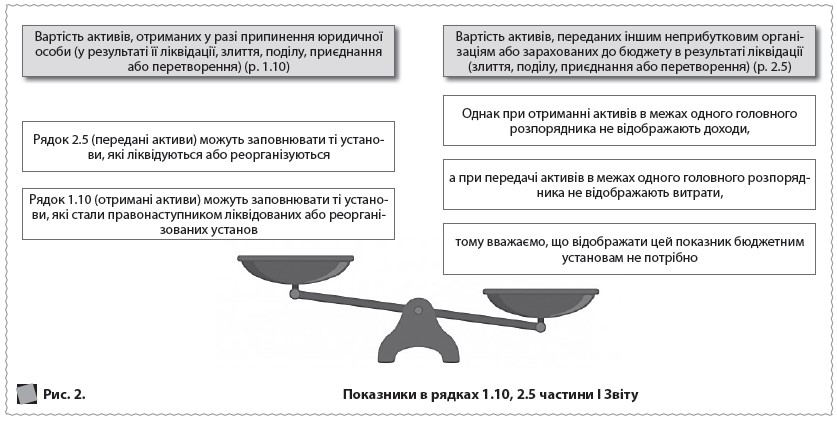

Далі на рис. 1 наведемо показники частини І Звіту, які установам недоцільно наводити, а на рис. 2 визначимо нюанси заповнення рядків 1.10, 2.5 частини І Звіту.

ЗВЕРНІТЬ УВАГУ! Частину ІІ і «Виправлення помилок3» установи також не будуть заповнювати, адже не матимуть таких ситуацій, коли потрібно буде нараховувати податкові зобов’язання з податку на прибуток.

Таблиця 4. Питання, які часто виникають, і відповіді на них

|

Запитання |

Відповідь |

|

Які доходи — касові чи фактичні — наводити в частині І? Чи потрібно відображати в даному Звіті нараховану амортизацію за звітний період? |

В категорії 102.04 ЗІР є роз’яснення, що формування доходів та видатків у Звіті здійснюється за правилами бухобліку, тобто в момент їх виникнення незалежно від дати надходження або сплати коштів. Ґрунтуючись на принципі нарахування, податківці дійшли висновку, що дані, наведені у Звіті, мають включати всі фактичні доходи й витрати. Зокрема, нараховану амортизацію основних засобів, нематеріальних активів (в рядку 2.6 «Інші видатки (витрати)»). Водночас в ІПК від 07.05.2019 р. № 2001/6/99-99-15-02-01-15/ІПК податківці більш детально роз’яснювали порядок заповнення Звіту саме для бюджетної установи. І там вони наголосили, що показники Звіту заповнюються з урахуванням особливостей діяльності неприбуткової організації. Так, Звітом передбачено для установ тільки окремі показники, які заповнюються на підставі даних бюджетної звітності. Податківці навели роз’яснення тільки для рядків 1.1–1.3, 2.1–2.2. Тож, на нашу думку, роз’яснення в ЗІР не універсальне, а орієнтоване на інші неприбуткові організації, не установи. Назви рядків 1.1, 1.3, 2.1, 2.2 частини І Звіту цілком відповідають ключовим показникам форми кошторису. І навіть здебільшого містять вказівку на кошторис. Тож для їх заповнення, на нашу думку, можна скористатися цим документом. І оскільки кошторис відображає результати виконання бюджету — касові доходи і видатки, то й у Звіті тоді, виходить, будуть касові доходи і видатки. А от нараховані, але не сплачені доходи і видатки (зокрема, амортизацію) до Звіту включати нелогічно. Адже якщо просумувати показники кошторису і нараховану амортизацію, то це значення не буде інформативним. |

|

Чи відображати у Звіті лікарняні від ФСС, виплати «чорнобильцям»? |

Ці касові доходи і видатки, а саме кошти ФСС на виплату лікарняних, кошти органів соцзахисту на виплату допомоги постраждалим від аварії на ЧАЕС, а також кошти, які підлягають перерахуванню в бюджет (частина орендної плати, частина від виручки за брухт металів, дорогоцінного каміння, інші суми, що не можуть бути визнані власними надходженнями установи), не відображаються в кошторисі. Тож їх включати до Звіту недоцільно з огляду на назву рядків Звіту. |

|

Чи відображати у Звіті асигнування на капвидатки і самі капвидатки? |

Вважаємо, що до Звіту варто включати як поточні, так і капітальні доходи та видатки. Адже і ті, й інші категорії включають до кошторису при його складанні. А Звіт вимагає наводити показники з кошторису. Отже, наприклад, отримання коштів на придбання необоротних активів будуть відображені у Звіті як доходи, а оплата рахунків постачальника — як витрати. |