Стисло про головне

Укладання договору про надання послуг регулює гл. 63 ЦКУ. Але окремі види договорів додатково регулюються нормами спеціального законодавства. Приміром, договір перевезення, окрім норм ЦКУ, регулюються також іншими законами, транспортними кодексами (статутами), іншими нормативно-правовими актами, правилами (ст. 908 ЦКУ).

Слід звернути увагу на розмежування договору про надання послуг та договору підряду. Головною відмінністю цих двох договорів є предмет. Підряд передбачає виконання певної роботи з переданням її результату замовнику, договір підряду може укладатися на виготовлення, обробку, переробку, ремонт речі або на виконання іншої роботи (ст. 837 ЦКУ). Отже, головною характеристикою підряду є наявність результату (створеної, відремонтованої речі тощо), в той час як послуга споживається в процесі вчинення певної дії або здійснення певної діяльності. Звісно, договір може бути змішаним (ст. 628 ЦКУ), але навіть у такому випадку кожна частина договору буде регулюватися «своїми» законодавчими нормами.

Не менш важливим є розмежування договору ЦПХ та трудового договору (ну а якщо казати відверто, то часто-густо йдеться про підміну трудового договору договором ЦПХ). Тут змішаним договором не обійтися, а штрафи за допуск до роботи неоформлених працівників коштуватимуть занадто дорого. Як відрізнити договір ЦПХ від трудового договору, ми детально писали у матеріалі «Договір ЦПХ vs трудовий договір: типові помилки та варіанти уникнення» // «ПБ», № 29/2020, с. 14.

Що ж повинен містити договір про надання послуг? Перш за все нагадаємо про «договірний тріумвірат». Відповідно до ч. 3 ст. 180 ГКУ при укладенні господарського договору сторони зобов’язані у будь-якому разі погодити предмет, ціну, строк дії договору.

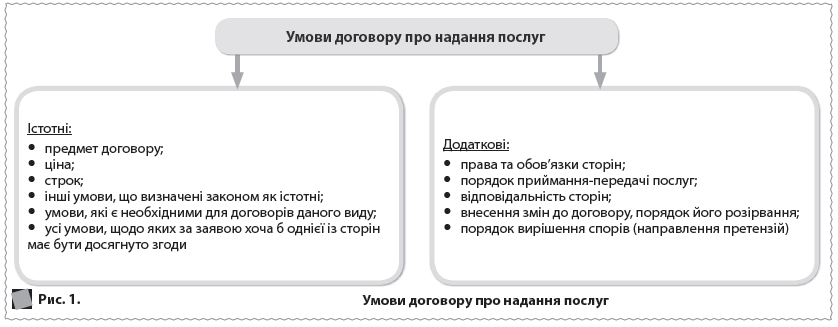

А відповідно до ст. 638 ЦКУ істотними умовами договору є:

- умови про предмет договору;

- умови, що визначені законом як істотні. Ці умови залежать від специфіки договору та інших норм законодавства. Наприклад, у ч. 3 ст. 1012 ЦКУ зазначаються істотні умови договору комісії, додаткові вимоги висуваються до договорів оренди державного та комунального майна, надання аудиторських послуг тощо. Тобто при укладанні договору слід також подивитися, чи не регулює таку діяльність спеціальний законодавчий акт. Далі ж слід перевірити його на наявність додаткових вимог до договору;

- умови, які є необхідними для договорів даного виду. Тут також керує специфіка. У даному випадку слід проаналізувати, чи можна належним чином виконати договір без включення і погодження сторонами окремої умови. Наприклад, за окремими послугами необхідний кошторис витрат тощо;

- усі ті умови, щодо яких за заявою хоча б однієї із сторін має бути досягнуто згоди. Ці умови не є обов’язковими за замовчуванням, але стають такими у випадку, коли одна із сторін наполягатиме на їх включенні у договір. Адже без цих умов договір одну із сторін не влаштує.

Чому ж важливо досягти згоди за всіма істотними умовами? Виходячи зі змісту ч. 1 ст. 638 ЦКУ договір вважатиметься укладеним, якщо сторони досягли згоди за всіма істотними умовами. Тобто відсутність домовленості щодо істотних умов = відсутності договору як такого. На це вказують і норми ч. 8 ст. 181 ГКУ. Відповідно сторони одна іншій нічого не винні. До таких відносин у разі виникнення спорів застосовуються положення гл. 83 ЦКУ щодо повернення безпідставно набутого майна. Крім цього, такі договори і у перевіряючих можуть викликати запитання щодо реальності операцій.

Проте цього замало. Окрім істотних умов, договір про надання послуг, як по суті і будь-який інший, має містити так звані додаткові умови. Звідки беруться вони?

По-перше, частина вимог про надання послуг, як вже йшлося вище, регулюється гл. 63 ЦКУ. Проте багато питань може віддаватися на відкуп сторонам, наприклад, чи буде виконавець надавати послугу особисто або ж залучатиме третю сторону (ст. 902 ЦКУ), порядок відшкодування збитків (ст. 906 ЦКУ) тощо.

НЮАНС. Якщо сторони не викладуть у договорі свої бажання, то діятимуть загальні норми ЦКУ та ГКУ. Наприклад, за замовчуванням виконавець повинен надати послугу особисто.

По-друге, відповідно до ст. 6 та 627 ЦКУ сторони при укладанні договору керуються принципом свободи договору. Простіше кажучи, це означає, що при укладанні договору сторони можуть на свій розсуд урегулювати договірні умови, щодо яких відсутні прямі законодавчі вимоги. Звісно, такі умови мають відповідати загальним законодавчим нормам, звичаям ділового обороту, вимогам розумності та справедливості .

Отож так звані додаткові умови також важливі. Вони дозволяють нівелювати загрози суперечок із контрагентами, урегулювати усі важливі для сторін нюанси. Крім цього, за певних обставин можуть стати «подушкою безпеки» і у разі податкових спорів. Погодьтеся, якщо у договорі чітко зазначені права та обов’язки сторін, додумати щось зайве буде важче.

На рис. 1 виділимо істотні та додаткові умови договору.

Далі все це ми розглянемо детальніше, але спершу з’ясуємо законодавчі вимоги щодо форми договору. Специфічних вимог до форми договору послуг законодавство не висуває.

Отже, керуватися слід загальними нормами, які передбачають, що правочин може вчинятися усно або в письмовій (електронній) формі, при цьому право вибору форми договору належить його сторонам, звісно, якщо інше не встановлено законом (ст. 205 ЦКУ). Але водночас слід мати на увазі, що договори між юридичними особами, а також між фізичною та юридичною особою (крім передбачених ч. 1 ст. 206 ЦКУ 1) належить вчиняти у письмовій формі (ст. 208 ЦКУ).

ЗВЕРНІТЬ УВАГУ! До підприємницької діяльності фізичних осіб застосовуються нормативно-правові акти, що регулюють підприємницьку діяльність юридичних осіб, якщо інше не встановлено законом або не випливає із суті відносин (ст. 51 ЦКУ).

Крім цього, у загальному випадку договори про надання послуг не вимагають нотаріального посвідчення. Однак за бажанням однієї із сторін будь-який правочин з її участю може бути нотаріально посвідчений (ч. 4 ст. 209 ЦКУ). Тобто якщо є бажання та зайві гроші , договір про надання послуг можна завірити у нотаріуса.

Істотні умови договору

Предмет договору Власне предметом договору є конкретна послуга (кілька послуг), які виконавець зобов’язується надати згідно з умовами договору. Підказки, що саме слід зазначати, дає ч. 4 ст. 180 ГКУ. Так, умови про предмет повинні визначати:

- найменування послуги (номенклатуру, асортимент);

- кількість послуг, а також вимоги до їх якості.

На практиці предмет договору формулюється по-різному. Найбільш простий варіант як предмет договору фактично зазначається формулювання зі ст. 901 ЦКУ: «Замовник доручає, а Виконавець бере на себе зобов’язання з надання бухгалтерських послуг, в т. ч. ведення податкового обліку в обсязі та на умовах, передбачених цим Договором».

При цьому сама послуга та її зміст розкриваються у правах та обов’язках сторін або у окремому додатку до договору, якщо послуга складна. Формулювання може бути приблизно таке: «На умовах цього Договору Виконавець зобов’язується надати послуги, що зазначені у Додатку 1, який є невід’ємною частиною Договору».

Ще одним варіантом формулювання предмета договору є визначення послуги одразу у предметі договору. Тобто предмет договору — це фактично перелік усіх послуг, які виконавець має надати замовнику. І чим конкретніше буде опис цих послуг, тим краще. Приміром, у договорі це може виглядати так: «Виконавець зобов’язується за завданням Замовника надати наступні юридичні послуги:

- підготовку та аналіз договорів, претензій;

- надання усних та письмових юридичних консультацій;

- представництво інтересів Замовника в органах державної влади, місцевого самоврядування та в судах всіх інстанцій, в органах державної виконавчої служби тощо;

- отримання ліцензій, дозволів для здійснення господарської діяльності Замовника;

- інші юридичні послуги за домовленістю із Замовником».

Попри те, що згідно з ЦКУ договір про надання послуг може бути як оплатним, так і безоплатним (ст. 904 ЦКУ), в межах даного матеріалу нас, звичайно ж, цікавить оплатний договір. Отже, після визначення предмета договору слід визначитися із вартістю послуг (ст. 903 ЦКУ). Тож переходимо до другої істотної умови договору.

Ціна договору Ціна є вираженим у грошовій формі еквівалентом одиниці послуг, що підлягає продажу (реалізації), який повинен застосовуватися як тариф, розмір плати, ставки або збору 2(ч. 1 ст. 189 ГКУ).

Буває так, що з огляду на вид послуги сторони на момент укладання договору не можуть визначити точну ціну. Невже у такому разі договір укладати не можна? Заспокоїмо вас. Ціна у договорі може бути виражена по-різному:

- у фіксованій сумі;

- або як змінна величина. Тут можливі варіанти. Так, ціна може визначатися залежно від витраченого часу на виконання послуги згідно з тарифікацією виконавця. Приміром, відповідно до ч. 2 ст. 30 Закону про адвокатуру 3гонорар адвоката може встановлюватися у фіксованому розмірі, а може обчислюватися як погодинна оплата.

Зазвичай погодинна оплата також встановлюється в договорах про надання бухгалтерських, аудиторських послуг тощо. В такому разі вартість наданих послуг визначається виходячи із кількості часу, витраченого виконавцем. Отже, в договорі зазначається вартість однієї години послуг виконавця, а вже в акті приймання-передавання визначається загальна вартість наданих послуг. Або ж ціна визначатиметься за методом близьким до методу «витрати плюс». Тобто виконавцю компенсуватимуться витрати + винагорода виконавця. У такому разі у договорі доцільно визначити вартісні межі витрат, тощо.

Крім того, ціна послуг може відрізнятися залежно від їх терміновості. Приміром, тарифи виконавця можуть передбачати різну ціну за різні строки надання послуги (3, 5, 10 днів). Тобто, якщо замовнику послуга потрібна «на вчора», він має заплатити вдвічі чи втричі дорожче, якщо ж послуга «не горить» оплата є стандартною. Це так само як послуги таксі, які передбачають кілька тарифів (економ, стандарт, комфорт).

ЗВЕРНІТЬ УВАГУ! У разі закладання змінної величини ціни або встановлення ціни залежності від строковості надання послуг чи інших показників, вкрай важливо передбачити у договорі прозорий та зрозумілий обом контрагентам механізм розрахунку вартості наданих послуг. Це можливо також зробити, сформулювавши у договорі відсильну норму до прейскуранта (тарифів) виконавця, який має бути додатком до договору. Головне — щоб при визначенні вартості послуги у сторін не виникло непорозумінь, звідки взялася саме така сума .

При цьому суб’єкти господарювання у своїй діяльності використовують вільні та державні регульовані ціни 4(ч. 3 ст. 189 ГКУ). Вільні ціни визначаються на всі види послуг, за винятком тих, на які встановлено державні регульовані ціни (ст. 190 ГКУ). Вільна ціна встановлюється за домовленістю сторін (ч. 1 ст. 632 ЦКУ, ч. 2 ст. 190 ГКУ). У загальному випадку більшість видів послуг оминуло регулювання із боку держави.

ДО ВІДОМА. Але тут слід одразу подбати і про нюанси податкового обліку. Так, п.п. 14.1.71 ПКУ визначено поняття «звичайна ціна». Це ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлено ПКУ. Якщо не доведено зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін. Тож наочне суттєве відхилення від ціни, що склалася на ринку, може дати податківцям привід для фіскальної фантазії (див. матеріал «Звичайні ціни: коли застосовувати» // «ПБ», № 39/2018, с. 5).

Далі звернемо вашу увагу на інші правила щодо встановлення ціни у договорі:

- Ціна зазначається в договорі у гривнях, але сторони договору можуть визначити грошовий еквівалент зобов’язання в іноземній валюті (ч. 2 ст. 189 ГКУ, ст. 524 ЦКУ). Це є актуальним, коли при наданні послуг грають роль «імпортні» складові.

- Визначаючи вартість послуг, не слід забувати і про долю ПДВ. Якщо з договору прямо не випливає, де знаходиться ПДВ, то фіскали «накрутять» його зверху. Отож слід у договорі виділяти окремо вартість послуги і суму ПДВ. Наприклад, «Вартість рекламних послуг складає 3600,00 грн, у т. ч. ПДВ — 600,00 грн.».

- Окрім ціни, радимо передбачати у договорах також порядок, строки, форму розрахунків, адже замовник зобов’язаний оплатити надану йому послугу в розмірі, у строки та в порядку, що встановлені договором (ч. 1 ст. 903 ЦКУ).

Це може виглядати, приміром, так: «Вартість послуг за цим договором становить 10 200,00 грн 5(десять тисяч двісті) гривен, (нуль копійок), у тому числі ПДВ 1700,00 грн (тисяча сімсот) гривен, (нуль копійок). Строк оплати — один раз на місяць протягом 5 (п’яти) календарних днів, наступних за днем підписання сторонами двостороннього акта здачі-приймання послуг. Форма розрахунку: безготівкова шляхом перерахування коштів на банківський рахунок виконавця, зазначений у реквізитах договору». - Також у договорі варто передбачити порядок зміни ціни. Тут зверніть увагу на вимоги ст. 632 ЦКУ:

- зміна ціни після укладення договору допускається лише у випадках і на умовах, встановлених договором або законом;

- зміна ціни в договорі після його виконання не допускається.

НЮАНС. Відповідно до ч. 4 ст. 632 ЦКУ, якщо ціна у договорі не встановлена і не може бути визначена виходячи з його умов, вона визначається виходячи із звичайних цін, що склалися на аналогічні товари, роботи або послуги на момент укладення договору. І тут маємо колізію. Адже відповідно до норм ч. 3 ст. 180 ГКУ ціна є однією із істотних умов договору. Тобто без неї договір укладати не можна! Зараз не будемо поринати у юридичну філософію. Суб’єктам господарювання краще не ігнорувати таку умову у договорі, як ціна. Навіть якщо договір безоплатний, про це краще зазначати.

Як відомо, все у світі має свій початок і свій кінець, у тому числі й договір . Отже, настав час розглянути третю істотну умову договору — строк.

Строк договору Поглянемо на законодавчі вимоги щодо строку договору:

- строком дії договору є час, упродовж якого існують господарські зобов’язання сторін, що виникли на основі цього договору (ч. 7 ст. 180 ГКУ, ч. 1 ст. 631 ЦКУ);

- строк договору про надання послуг встановлюється за домовленістю сторін, якщо інше не встановлено законом або іншими нормативно-правовими актами (ч. 1 ст. 905 ЦКУ).

- строком є певний період у часі, зі спливом якого пов’язана дія чи подія, яка має юридичне значення (ч. 1 ст. 251 ЦКУ);

- строк визначається роками, місяцями, тижнями, днями або годинами (ч. 1 ст. 252 ЦКУ). Строк, що визначений роками, спливає у відповідні місяць та число останнього року строку; строк, що визначений місяцями, спливає у відповідне число останнього місяця строку; строк, що визначений тижнями, спливає у відповідний день останнього тижня строку (ст. 254 ЦКУ);

- якщо останній день строку припадає на вихідний, святковий або інший неробочий день, що визначений відповідно до закону у місці вчинення певної дії, днем закінчення строку є перший за ним робочий день (ч. 5 ст. 254 ЦКУ).

Одразу звернемо увагу на важливі нюанси:

✓ Нюанс 1. Закінчення строку дії договору не звільняє сторони від відповідальності за його порушення, що мало місце під час дії договору (ч. 7 ст. 180 ГКУ, ч. 4 ст. 631 ЦКУ).

✓ Нюанс 2. Припинення зобов’язання не є тотожнім закінчення строку дії договору. Однією із підстав для припинення договірного зобов’язання є його належне виконання (ст. 599 ЦКУ), водночас чинне законодавство не передбачає таку підставу припинення зобов’язання, як закінчення строку дії договору. Отже, закінчення строку дії договору не припиняє невиконаного зобов’язання, а відтак, поки зобов’язання не виконане, воно «рахується» за стороною договору, навіть якщо строк дії відповідного договору закінчився. Судова практика у цьому питанні одностайна (див. приміром, постанову Верховного Суду України від 21.12.2016 р. у справі № 905/2187/13; постанови КГС ВС 6від 04.05.2018 р. у справі № 927/333/17 та від 19.03.2019 р. у справі № 916/626/18).

Незважаючи на це, більшість суб’єктів господарювання вважає, що перестрахуються, якщо сформулюють положення щодо строку договору наступним чином: «Договір набуває чинності з моменту його підписання сторонами і діє до повного виконання сторонами своїх зобов’язань». Зауважимо, що таке формулювання є найпоширенішим. Хоча, на наш погляд, у дусі ЦКУ конкретизувати строк дії договору: «Договір набуває чинності з дати його підписання сторонами і діє до 31.12.2020 (тридцять першого грудня дві тисячі двадцятого) року». Знову повторимо, що конкретна дата закінчення договору не означає, що на зобов’язання за ним слід наплювати, якщо вони лишилися не виконаними.

Але в будь-якому разі радимо також конкретно визначити, коли саме зобов’язання кожної із сторін договору вважатиметься повністю виконаним. Приміром, для виконавця виконанням договору може вважатися підписання акта здачі-приймання наданих послуг без зауважень з боку замовника, а для замовника — перерахування коштів на рахунок виконавця (або зарахування коштів на рахунок).

ЗВЕРНІТЬ УВАГУ! Умовами договору може бути передбачений початок перебігу строку пізніше, ніж дата його підписання, приміром, договір укладається 25.08.2020 р., а діятиме він з 01.09.2020 р. по 31.12.2020 р.

Але усі договори умовно можна поділити на одноразові (короткострокові) та багаторазові (триваючі). Якщо ви плануєте довготривалі договірні відносини із вашим виконавцем, варто включити до договору умову щодо його пролонгації (продовження). При цьому, зауважимо, що така умова у договорах також формулюється по різному.

► Варіант № 1: автоматом. Цей варіант передбачає презумпцію згоди на подовження договору, якщо замовник або виконавець не висловили іншого бажання. Тобто відбувається автоматична пролонгація/продовження договору за замовчуванням.

У договорі це може виглядати так: «У разі, якщо за 10 днів до закінчення строку договору жодна із сторін не повідомить про свій намір припинити договірні відносини, цей договір вважається автоматично продовженим на той самий строк і на тих же самих умовах».

► Варіант № 2: взаємна згода. Така пролонгація потребує взаємної згоди сторін договору. Отже, якщо хтось із контрагентів не бажає надалі співпрацювати, договір після закінчення його строку автоматично не продовжується. Як приклад можна навести таке формулювання: «Договір може бути пролонгований лише за взаємною згодою Сторін, про що укладається додаткова угода. Про намір продовжити дію договору зацікавлена Сторона повинна повідомити другу Сторону не пізніше ніж за 1 (один) місяць до закінчення строку дії договору». Водночас сторони можуть передбачити у договорі можливість його пролонгації шляхом обміну листами відповідного змісту.

Якщо ж в договорі взагалі немає умови про пролонгацію, то закінчення строку договору означатиме остаточне припинення договірних відносин і подальше співробітництво між контрагентами можливе лише шляхом укладання нового договору. Зауважимо, що на деяких підприємствах існує усталена практика укладання саме нових договорів, отже, умову про пролонгацію до договору принципово не включають.

Інші умови договору

Але не лише істотними умовами сильний договір . Готуючи проект договору або приймаючи проект, запропонований контрагентом, слід також приділити увагу й іншим, не менш важливим умовам. Адже від вдалих (чи навпаки, невдалих) формулювань може залежати своєчасне та якісне надання послуг, їх оплата, відповідальність, можливість достроково «вийти» із договору тощо. Поговоримо про найбільш важливі, на нашу думку, умови.

Права та обов’язки сторін З одного боку, права та обов’язки сторін за договором послуг зазначені у ст. 901 ЦКУ і полягають у тому, що одна сторона замовляє послугу, яку повинна оплатити, а інша сторона зобов’язана цю послугу надати. Все стисло і по суті.

Водночас послуги можуть бути комплексними, а договір тривалим. У першому випадку правам та обов’язкам сторін окремий розділ договору зазвичай не присвячується, адже вся необхідна інформація міститься у предметі договору. А у другому випадку є необхідність конкретизувати права та обов’язки сторін.

Серед прав та обов’язків сторін, які за необхідності слід конкретизувати у договорі, можуть бути:

- обов’язок замовника надати виконавцю інформацію, яка необхідна для надання послуг;

- право замовника контролювати кожний етап надання послуг, а обов’язком виконавця, в свою чергу, може бути звітування на кожному етапі чи з певною періодичністю.

Окрім цього, може бути передбачений обов’язок виконавця чи замовника скласти та надати підписаний зі свого боку акт приймання-передавання наданих послуг. У разі, якщо предметом договору є налаштування якогось обладнання чи встановлення програмного забезпечення, обов’язком замовника може бути забезпечення координації між відповідальним працівником та виконавцем. Отже, об’єм прав та обов’язків замовника та виконавця визначається виходячи із специфіки конкретного договору.

Порядок приймання-передачі послуг Цьому питанню радимо приділити увагу, прописавши детально порядок та строки передачі послуги. Тут ідеться про підписання та оформлення усіх належних документів.

По-перше, вони потрібні для того, щоб урегулювати можливі суперечки між сторонами. Так, якщо замовник прийняв надану послугу без зауважень, у подальшому буде важко сперечатися щодо її якості чи обсягу.

По-друге, належним чином оформлені документи потрібні для податкового та бухгалтерського обліку у сторін. Деякі нюанси оформлення акта та пов’язані із цим податкові проблеми ми висвітлювали у матеріалі: «Дата в акті: податково-облікові хащі» // «ПБ», № 42/2019, с. 8.

Форс-мажорні обставини Радимо зважено підійти до цього розділу договору, не обмежуючись скупим формулюванням, що сторона звільняється від відповідальності у разі настання форс-мажорних обставин.

Слід детально прописати порядок дій у разі настання форс-мажору, строк та форму повідомлення контрагента, визначити уповноважену установу, висновок (сертифікат) якої вважатиметься підтвердженням форс-мажору, зазначити перелік форс-мажорних обставин. До речі, до такого переліку можна включити і карантин. За основу радимо взяти форс-мажорні обставини, передбачені ч. 2 ст. 141 Закону про ТПП 7. Детальніше про форс-мажор ми писали у матеріалі: «Форс-мажор в умовах коронавірусу: бути чи не бути відповідальності» // «ПБ», № 16/2020, с. 18.

Відповідальність сторін Тут ситуація аналогічна форс-мажорним умовам договору. Можна обійтися відсильною умовою або ж підійти до відповідальності відповідально . Можна передбачити санкції як виконавця (за неналежне надання послуг), так і замовника (за несвоєчасну оплату наданих послуг тощо). Детальніше про договірні санкції дивиться у матеріалі «Договірні санкції: чого чекати за порушення зобов'язання?» // «ПБ», № 33/2020, с. 13.

ДО ВІДОМА. Збитки, завдані замовнику невиконанням або неналежним виконанням договору про надання послуг за плату, підлягають відшкодуванню виконавцем, у разі наявності його вини, у повному обсязі, якщо інше не встановлено договором. Виконавець, який порушив договір про надання послуг за плату при здійсненні ним підприємницької діяльності, відповідає за це порушення, якщо не доведе, що належне виконання виявилося неможливим унаслідок непереборної сили, якщо інше не встановлено договором або законом (ч. 1 ст. 906 ЦКУ).

Внесення змін до договору, розірвання договору Тут нагадаємо головні нюанси:

- зміна та розірвання договору в односторонньому порядку не допускаються, якщо інше не передбачено законом або договором (ч. 1 ст. 188 ГКУ, ст. 525, 651 ЦКУ);

- договір про надання послуг може бути розірваний, у тому числі шляхом односторонньої відмови від договору, в порядку та на підставах, встановлених ЦКУ, іншим законом або за домовленістю сторін. Порядок і наслідки розірвання договору про надання послуг визначаються домовленістю сторін або законом (ст. 907 ЦКУ).

Як свідчить практика, є два головні підходи щодо дострокового розірвання договору. Перший підхід забороняє одностороннє розірвання, другий дозволяє, але за певних умов.

Так, приміром, умова договору може бути сформульована так: «Кожна із сторін має право достроково розірвати цей договір, письмово попередивши про це іншу сторону не пізніше ніж 15 днів до розірвання». Це, так би мовити, безпричинна відмова (причина, звісно, є, але пояснювати її сторони не зобов’язані). В такому випадку слід передбачити коректне завершення стосунків і закінчення надання послуг, які було розпочато, а також порядок та строки оплати фактично наданих послуг.

Другий підхід полягає у тому, що одностороннє розірвання договору може бути наслідком неналежного виконання зобов’язань контрагентом. Відповідно до ст. 236 ГКУ одностороння відмова від виконання зобов’язання у разі порушення зобов’язання другою стороною є оперативно-господарською санкцією. Аналогічну норму містить ч. 1 ст. 611 ЦКУ, яка дозволяє односторонню відмову від зобов’язання або розірвання договору, якщо це встановлено договором або законом.

ДО ВІДОМА. В окремих випадках договір може бути змінено або розірвано за рішенням суду на вимогу однієї із сторін у разі істотного порушення договору другою стороною та в інших випадках, встановлених договором або законом (ст. 651–652 ЦКУ, ч. 4 ст. 188 ГКУ).

Інші умови/прикінцеві положення Цей розділ містить умови/положення, які здебільшого носять інформативний характер. Приміром, сторони передбачають:

- способи листування (письмовий, електронний тощо);

- конфіденційність отриманої інформації;

- порядок повідомлення контрагента про зміну реквізитів;

- кількість примірників договору, наявність додатків до договору тощо.

Порядок вирішення спорів Цьому питанню у договорі зазвичай присвячується два пункти наступного змісту:

«1. Усі спори, що пов’язані з цим Договором вирішуються шляхом переговорів між Сторонами.

2. Якщо спір не може бути вирішений шляхом переговорів, він вирішується в судовому порядку за встановленою підвідомчістю та підсудністю такого спору, визначеному згідно чинного законодавства України».

Інколи сторони вносять конкретику, що спір за цим договором вирішується у господарському суді. Ну а найбільш «просунуті» суб’єкти господарювання передбачають у договорі так зване третейське застереження. Воно полягає у тому, що спір, який відноситься до юрисдикції господарського суду, може бути переданий сторонами на вирішення третейського суду або міжнародного комерційного арбітражу (ч. 1 ст. 22 ГПК 8).

ЗВЕРНІТЬ УВАГУ! До цього розділу договору можна також включити досудове врегулювання спору шляхом направлення претензії. Водночас це питання можна винести і в окремий розділ договору. Про деталі претензійної договірної роботи дивиться у матеріалі «Роль претензії в договірних відносинах: чи варто гаяти час?» // «ПБ», № 24/2020, с. 7.

Реквізити сторін Крім цього, згідно з правилами ділового обороту у договорах зазвичай вказуються реквізити сторін. Тут власне майже стандартні дані:

- найменування (прізвище, ім’я, по батькові ФОП або фізособи);

- ідентифікаційний код (реєстраційний номер облікової картки платників податків ФОП);

- місцезнаходження (місце проживання ФОП);

- індивідуальний податковий номер платника ПДВ;

- реквізити банківського рахунку;

- номер, дата, строк дії ліцензії, дозволу за наявності (приміром, ліцензуванню підлягає охоронна діяльність 9);

- номери телефонів, адреса електронної пошти, дані підписанта (посада, ПІБ);

- підпис, печатка (за домовленістю) тощо.

Закріпити знання вам також допоможе наш довідник цього номера.

Катерина Литвиненко, юрист