Подарували ОЗ: що з первинними документами?

(коментар до листа МФУ від 26.02.2020 р. № 35220-01-2/6350)

Статтю взято з газети "Бухгалтерія: бюджет" № 33/2020

Любов Крута, експерт газети «Бухгалтерія: бюджет»

Бухгалтери часто мають справу з оформленням благодійних надходжень у натуральній формі. Але деякі неоднозначності в нормативці все одно заводять у глухий кут. Так, є колізія порядку оформлення первинними документами надходження безоплатно отриманих основних засобів, інших необоротних матеріальних активів (далі — ОЗ) і проводок, запропонованих Типовою кореспонденцією1.

Виявляється, первинних документів більше, ніж проводок. Як пропонує з цим справлятися Мінфін, див. у листі, що коментується.

Суть проблеми Відповідно до п.п. 1 п. 2 розд. ІІ Порядку № 8182 господарські операції з безоплатного отримання та передачі ОЗ оформлюють актом приймання-передачі.

ВИНЯТОК. Операції з безоплатної передачі ОЗ із державної в комунальну власність (і навпаки) оформлюються в порядку, визначеному постановою КМУ від 21.09.1998 р. № 1482. Мінфін підтвердив це в листі, зауваживши, що передача об’єктів права держвласності оформляється актом приймання-передачі за формою згідно з додатком до Порядку № 14823.

Разом з цим відповідно до п.п. 1 п. 1 розд. ІІ Порядку № 818 для введення в експлуатацію безоплатно отриманих ОЗ застосовується акт введення в експлуатацію основних засобів.

Тобто виходить, що для оформлення безоплатно отриманих ОЗ потрібно складати два акти. Тоді як відповідно до пп. 1.11, 1.12 Типової кореспонденції безоплатно отримані ОЗ оприбутковують одразу на рахунок 10 або 11. Такими проводками є змога провести тільки один із запропонованих до складання документів.

Тож виникає запитання: треба складати обидва акти, але проводити в обліку тільки один, або ж спочатку оприбутковувати безоплатно отриманий об’єкт на рахунок 13 «Капітальні інвестиції» на підставі одного акта, а потім зарахувати його на рахунок 10 або 11 (Дт 10, 11 — Кт 13) на підставі іншого?

Роз’яснення Мінфіну Мінфін, на жаль, не надав однозначної відповіді. У листі тільки сказано, що для оприбуткування ОЗ, отриманих безоплатно у вигляді безповоротної допомоги, дарунка, скликають комісію. І саме в обов’язки цієї комісії входить складання первинного документа для оприбуткування. Проте, який саме це має бути документ, прямих вимог у нормативці Мінфін не знайшов.

Навіть МР з обліку ОЗ4 називають цей документ не точніше, як «відповідний». Єдина рекомендація — зазначити в ньому найменування і вартість отриманих ОЗ (абз. 4 п. 5 розд. ІІІ МР з обліку ОЗ).

Із числа типових форм, затверджених наказом МФУ від 13.09.2016 р. № 818, Мінфін у коментованому листі для операцій, які відображаються в обліку записом з п.п. 1.11 Типової кореспонденції, обрав акт введення в експлуатацію основних засобів. Тож з обережністю можемо зробити тільки такий висновок: підставою для відображення в бухобліку записів, наведених у п.п. 1.11 Типової кореспонденції щодо оприбуткування, є акт введення в експлуатацію основних засобів.

Щодо акта приймання-передачі основних засобів жодних коментарів відомство не надало. Хоча в ньому також наводиться і вартість об’єкта, який безоплатно передається, і його найменування. І відповідно до п.п. 5 п. 2 розд. ІІ Порядку № 818 цей документ може складати комісія при отриманні ОЗ як гуманітарної допомоги, дарунка, безповоротної допомоги тощо.

На наш погляд, обачно було б при оприбуткуванні дарунків від осіб — несуб’єктів держсектору користуватися такою схемою:

- на дату оприбуткування об’єкта складати акт приймання-передачі основних засобів і відображати його в обліку записом Дт 13 — Кт 6211, 2117, 6415. Одночасно з цим у зв’язку з поданням довідки про надходження в натуральній формі до Казначейства відображати касові видатки (Дт 6211, 2117, 6415 — Кт 2313) і касові надходження (Дт 2313 — Кт 7511);

- на рахунку 13 можна акумулювати й інші витрати, необхідні для експлуатації нового об’єкта із запланованою метою (Дт 13 — Кт 6211, 6311, 21, 18, 15). Якщо таких витрат не було, то первісна вартість буде складатися виключно з оціненої вартості об’єкта;

- на дату введення в експлуатацію складати акт введення в експлуатацію основних засобів і відображати його в обліку записами Дт 10, 11 — Кт 13 і Дт 54 або 75 — Кт 51.

Хоча з огляду на п.п. 1.11 Типової кореспонденції розуміємо, що така обачність — справа добровільна.

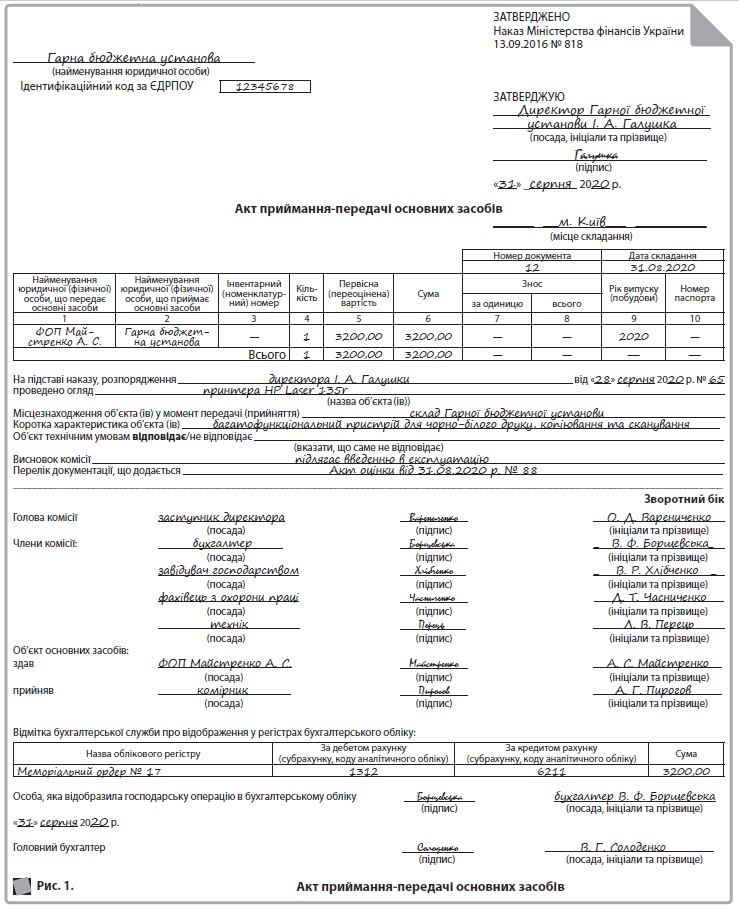

Приклад. Установа — неплатник ПДВ 31.08.2020 р. безоплатно отримала від благодійників принтер. Установою визначено справедливу вартість на рівні 3200 грн, і принтер визнано малоцінним необоротним матеріальним активом. На наступний день його видано в користування.

Нагадаємо, що останні зміни в обліку безоплатно отриманих ОЗ ми розглядали в матеріалі «Оприбуткування безоплатних ОЗ: знову зміни в Типовій кореспонденції» // «Бухгалтерія: бюджет», № 4/2020, с. 10. Крім того, пропонуємо до вашої уваги відеопрактикум Бюджет:Live «Облік оприбуткування основних засобів: за плату, безоплатно», в якому також розглядаються нюанси відображення в обліку дарунків5.

А приклади складання актів наведено на рис. 1, 2.