Статтю взято з газети "Новий бюджетний облік" № 7/2020

Лідія Безкоровайна, експерт газети

Одразу зазначимо, що дійсно деякі бюджетні установи можуть розмістити вільні кошти на депозитному рахунку, щоби заробити додатковий дохід. Це ті установи, які заробляють коштів більше, ніж встигають витратити. І право розміщати вільні кошти на депозиті надано:

- місцевим бюджетам відповідно до ч. 8 ст. 16 БКУ. Вони розміщують кошти на депозитних рахунках на підставі Порядку № 6;

- державним і комунальним закладам професійної (професійно-технічної), фахової передвищої та вищої освіти (ч. 4 ст. 13 БКУ). Вільні кошти, отримані за надання платних послуг, вони можуть розміщувати на депозитних рахунках на підставі Порядку № 657.

Тож заклад вищої освіти (далі — ЗВО) має право розміщувати тимчасово вільні кошти, отримані за надання платних послуг, на вкладних (депозитних) рахунках в установах банків. А от як це правильно зробити й відобразити в бухобліку, розглянемо далі.

ЗВО під час розміщення коштів на депозиті мають дотримуватись вимог Порядку № 657.

Які кошти можна розмістити? Лише тимчасово вільні бюджетні кошти навчального закладу, які отримані ним за надання в установленому порядку платних послуг.

ЦИТАТА. «Тимчасово вільні бюджетні кошти — кошти навчального закладу, які отримані за надання в установленому порядку платних послуг, обліковуються на відповідному рахунку спеціального фонду навчального закладу на дату їх розміщення на вкладних (депозитних) рахунках і відволікання яких не призведе до втрати платоспроможності та виникнення заборгованості за загальним фондом або відповідними напрямами використання спеціального фонду протягом періоду, на який передбачається розміщення таких коштів на вкладних (депозитних) рахунках у банках».

(абз. 3 п. 2 Порядку № 657)

Хто ухвалює рішення? Рішення ухвалює вчена рада навчального закладу на підставі повноважень, наданих п. 5 ч. 2 ст. 36 Закону про вищу освіту. Таке рішення оформлюють відповідним розпорядчим документом.

Вчена рада визначає й суму тимчасово вільних бюджетних коштів та термін їх розміщення на депозитах.

Обов’язкові умови розміщення коштів Умови розміщення тимчасово вільних бюджетних коштів на вкладних (депозитних) рахунках у банку наведені в п. 3 Порядку № 657, серед них такі:

1) відповідне рішення навчального закладу має бути ухвалене згідно з п. 5 ч. 2 ст. 36 Закону про вищу освіту та оформлене відповідним розпорядчим документом відповідно до ч. 6 ст. 36 зазначеного Закону;

2) у договорі банківського вкладу (депозиту) між банком і навчальним закладом обов’язково мають бути зазначені такі пункти:

- право на повернення банківського вкладу (депозиту) або його частини на першу вимогу навчального закладу без сплати банку неустойки;

- заборона договірного списання банком коштів із вкладного (депозитного) рахунку навчального закладу;

- розміщення тимчасово вільних бюджетних коштів на вкладних (депозитних) рахунках лише в межах поточного бюджетного періоду та обов’язкове повернення не пізніше 20 грудня такого періоду на рахунки, що зазначені в договорі, цих коштів і відсотків за користування вкладом;

- відповідальність банку відповідно до законодавства в разі порушення договірних зобов’язань, зокрема неповернення у визначеному обсязі та/або несвоєчасного повернення коштів, а також відсотків за користування вкладом (депозитом) із вкладного (депозитного) рахунку на відповідні спеціальні реєстраційні рахунки навчального закладу;

- обов’язок навчального закладу звернутися до суду в разі відмови банку повернути кошти або відсотки за користування вкладом (депозитом) на умовах та у строки, визначені договором банківського вкладу (депозиту);

3) розміщати тимчасово вільні бюджетні кошти на депозит лише в національній валюті;

4) у навчального закладу на дату розміщення коштів на депозит не має бути простроченої кредиторської заборгованості за загальним фондом та відповідними напрямами використання спеціального фонду.

Вимоги до банку ЗВО може розмістити вільні кошти на депозит лише в банку державного сектору економіки, тобто такому, у якому держава володіє не менш як 75 відсотками статутного капіталу.

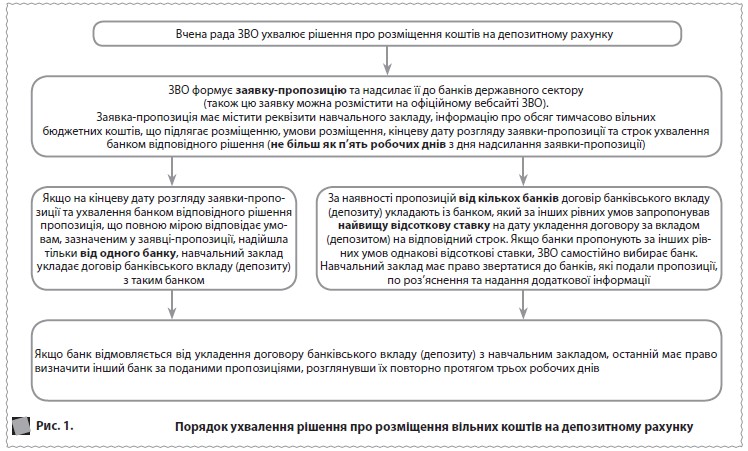

Порядок ухвалення рішення та перерахування коштів Щоб ухвалити рішення про вибір банку, у якому буде розміщено депозит, слід дотриматися певного порядку (рис. 1).

Для перерахування коштів навчальні заклади подають до органу Казначейства (або до банку, у якому розміщено кошти спеціального фонду) такі документи:

- рішення навчального закладу щодо розміщення тимчасово вільних бюджетних коштів на депозитних рахунках у банках;

- копію договору депозиту між банком та навчальним закладом, завірену в установленому порядку;

- платіжне доручення;

- письмове повідомлення довільної форми щодо дати та обсягу коштів, які підлягають перерахуванню зі спеціального реєстраційного рахунку.

Подають його до органу Казначейства не пізніше ніж за три робочих дні до дати перерахування коштів, якщо запланована сума перерахування протягом одного операційного дня не перевищує 2 млн гривень. Якщо депозит перевищує вказану суму, таке повідомлення подають не пізніше ніж за п’ять робочих днів до дати перерахування коштів.

Повертаються кошти, які були внесені на депозитний рахунок, на рахунок установи відповідно до умов договору. У разі внесення в установленому порядку будь-якої зміни до договору банківського вкладу (депозиту) між банком та навчальним закладом, а також розірвання укладеного договору або укладення додаткового договору навчальний заклад протягом двох робочих днів з дати здійснення відповідного правочину надає його копію, завірену банком, органу Казначейства.

Звітування Навчальний заклад щомісяця до 3 числа інформує орган Казначейства про рух коштів на вкладних (депозитних) рахунках у банку за формою, установленою Казначейством, зокрема про суми коштів, що розміщені на вкладних (депозитних) рахунках та повернені з таких рахунків, а також про їхній залишок на вкладних (депозитних) рахунках.

Якщо ж усі зазначені етапи з розміщення вільних коштів на депозитному рахунку пройдено, залишилось тільки правильно відобразити ці господарські операції в бухобліку.

Бухоблік У бухгалтерському обліку розміщення вільних коштів на депозитному рахунку є фінансовими інвестиціями. Для їх обліку План рахунків № 1203 передбачає субрахунок 2613 «Інші фінансові активи розпорядників бюджетних коштів».

Відсотки, які суб’єкт державного сектору має отримати відповідно до законодавства за фінансовими інвестиціями, відображають у складі доходів (п. 6 розд. ІІ НС 133 «Фінансові інвестиції»). Для обліку таких доходів застосовують субрахунок 7311 «Фінансові доходи розпорядників бюджетних коштів», адже в Порядку № 1219 зазначено, що на цьому субрахунку ведуть облік доходів від відсотків, роялті, дивідендів та коштів, що їх отримують розпорядники бюджетних коштів від розміщення на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, якщо їм законом надано відповідне право.

На прикладі розглянемо, як же бюджетній установі відобразити в обліку розміщення вільних коштів на депозит та отримання відсотків за депозитом.

Приклад. ЗВО — бюджетна установа розмістив вільні кошти, отримані від надання платних послуг, у сумі 100 000,00 грн на депозит у державний банк. Термін депозиту становить 9 місяців, відсоткова ставка за депозитом — 9 %. За умовами договору відсотки за депозитом виплачують установі по закінченні терміну депозиту разом із поверненням коштів, розміщених на депозитному рахунку.

По закінченні терміну депозиту установа отримала на рахунок вкладені кошти та відсотки за депозитом. Сума відсотків становила 6 750,00 грн.

У бухобліку ці господарські операції відображають кореспонденцією рахунків, наведеною в таблиці.

Бухоблік депозиту

|

Зміст операції |

Кореспонденція рахунків |

Сума, грн |

Меморіальний ордер |

|

|

дебет |

кредит |

|||

|

1. Перераховано кошти на депозитний рахунок |

2613 |

2311 |

100 000,00 |

№ 3 |

|

2. Нараховано відсотки за депозитом |

2117 |

7311 |

6 750,00 |

№ 4 та № 14 |

|

3. Отримано відсотки за депозитом |

2311 |

2117 |

6 750,00 |

№ 3 та № 4 |

|

4. Банк повернув кошти установи, розміщені на депозиті |

2311 |

2613 |

100 000,00 |

№ 3 |

|

5. У кінці звітного періоду дохід від нарахованих відсотків віднесено на фінансовий результат |

7311 |

5511 |

6 750,00 |

№ 14 |