Облік поштових марок та конвертів

Підкажіть, будь ласка, які існують вимоги до використання установами поштових марок та конвертів і які особливості їх бухгалтерського обліку?

Статтю взято з газети "Новий бюджетний облік" № 5/2020

Софія Таран, експерт газети

Сутність Одразу визначимось із сутністю поштових марок з точки зору бухгалтерського обліку. У Положенні № 388 зазначено, що поштова марка — це державний знак, виготовлений у встановленому законодавством порядку із зазначенням номінальної вартості та держави, який є засобом оплати послуг поштового зв’язку, які надає національний оператор. Поштові марки можуть бути придбані як поштовий блок, а блок поштовий — це спеціальна форма видання поштових марок. У ньому міститься одна або декілька художніх поштових марок, надрукованих в один або декілька рядів на окремому аркуші з полями, зайнятими текстом або малюнками, які відповідають тематиці марки. А ще поштові марки можуть бути придбані у формі маркованого конверта або маркованої картки: це поштовий конверт, бланк поштової картки, виготовлені за встановленим стандартом із надрукованою на них поштовою маркою.

Тож далі, розглядаючи особливості обліку поштових марок, будемо розуміти під цим поняттям не лише власне поштові марки, а й блоки поштові, марковані конверти та марковані картки.

Придбати поштові марки можна в національного оператора за номінальною вартістю, яка зазначена безпосередньо на марці. Про це зазначено в п. 23 Положення № 388. А тому оприбутковувати їх також потрібно за номінальною вартістю.

ЦИТАТА. «номінальна вартість поштової марки — вартість послуги поштового зв’язку, що зазначається на поштовій марці арабськими цифрами або латинськими літерами».

(абз. 6 п. 3 Положення № 388)

Зараз національний оператор поштового зв’язку здебільшого перейшов на зазначення номінальної вартості марки літерним способом. Отже, оприбутковуючи літерні марки, слід перевести латинську літеру, зазначену на придбаних марках, у гривні відповідно до таблиці, розміщеної на офіційному сайті за посиланням www.ukrposhta.ua/ua/taryfy-literni-poshtovi-marky.

На сьогодні поштові марки не є документами суворої звітності. За своєю бухгалтерською сутністю поштові марки є грошовими документами.

Придбання Одразу зазначимо, що планувати придбання марок слід за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар». Установа може придбати поштові марки лише в національного оператора поштового зв’язку, виконання функцій якого покладено на Українське державне підприємство поштового зв’язку «Укрпошта» (п. 2 Положення № 388). Установа має право придбати поштові марки як за готівковий (через підзвітну особу), так і за безготівковий розрахунок.

Зберігання та використання Оскільки поштові марки є складовими грошових документів установи, зберігати їх слід у касі. На це прямо вказує п. 2.6 Порядку № 372. А тому матеріально відповідальною особою за збереження поштових марок є касир. Якщо ж посади касира в установі не передбачено, то керівник установи своїм наказом повинен призначити матеріально відповідальну особу за збереження, облік і списання поштових марок. Це може бути бухгалтер, секретар, працівник відділу кадрів або інший працівник установи. У цьому випадку поштові марки мають зберігатись у сейфі.

За потреби марки видають працівнику, який займається надсиланням кореспонденції, у необхідній кількості під звіт. Однак решта марок має залишатись у матеріально відповідальної особи.

Документальне оформлення Будь-який рух поштових марок в установі має бути оформлений документально. Й оскільки операції з грошовими документами (у тому числі з поштовими марками) прирівнюють до касових операцій, для їх оформлення застосовують відповідні документи, форми яких затверджені в установленому законодавством порядку (п. 2.2 Порядку № 372). Зокрема, порядок ведення касових операцій у національній валюті України визначений Положенням № 148. Типові форми первинних документів, призначених для обліку касових операцій, наведені в додатках до зазначеного Положення.

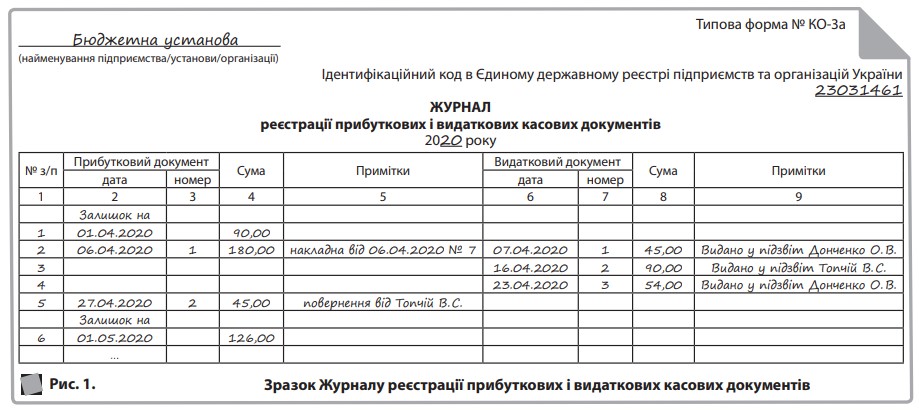

Так, надходження поштових марок в установу оформлюють прибутковим касовим ордером (типова форма № КО-1), видання у використання — видатковим касовим ордером (типова форма № КО-2). Ці ордери реєструють у Журналі реєстрації прибуткових і видаткових касових ордерів (типова форма № КО-3а), який заводять окремо для обліку поштових марок (рис. 1).

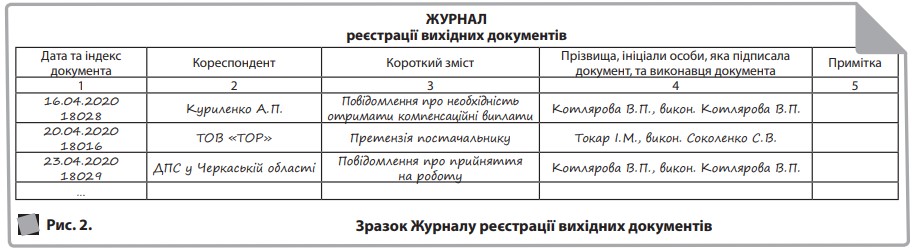

Підзвітна особа, яка отримала поштові марки, використовує їх для надсилання вихідної кореспонденції та фіксує це в Журналі реєстрації вихідних документів, форма якого наведена в додатку 6 до Правил № 1000 (рис. 2).

Якщо підзвітна особа використала не всі поштові марки протягом місяця, то їх варто повернути в касу установи. Повернення марок також буде зафіксовано в Журналі реєстрації прибуткових і видаткових касових документів.

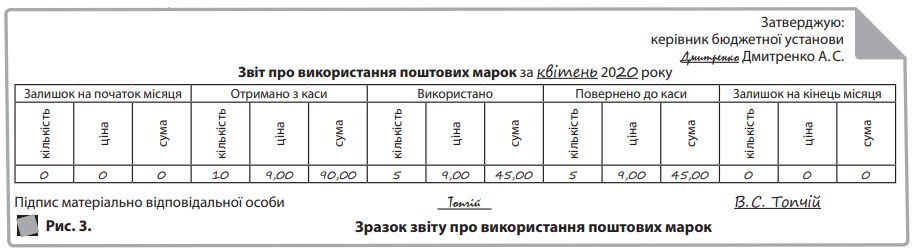

У кінці звітного періоду підзвітна особа повинна скласти звіт про використання поштових марок. Затвердженої форми цього звіту не існує, тож радимо в установі розробити його форму з урахуванням вимог Положення № 88 та затвердити розпорядчим документом про організацію бухгалтерського обліку в установі. Особливо радимо це зробити, якщо поштові марки постійно використовуються в установі.

Зразкову форму звіту про використання поштових марок пропонуємо на рис. 3.

І, нарешті, на підставі цього звіту комісія зі списання товарно-матеріальних цінностей, створена за наказом керівника установи, складає акт на списання, який і буде підставою для відображення в бухобліку фактичних видатків.

Бухоблік Для обліку грошових документів План рахунків № 1203 передбачає субрахунки 2213 «Грошові документи у національній валюті» та 2214 «Грошові документи в іноземній валюті».

Поштові марки для кореспонденції, яку надсилають територією України, відповідно, обліковують на субрахунку 2213. Типова кореспонденція містить кореспонденцію субрахунків для відображення руху грошових документів (табл. 1).

Таблиця 1. Кореспонденція рахунків для відображення грошових документів

|

Номер підпункту |

Зміст операції |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

5.11 |

Оприбутковано грошові документи |

2213 «Грошові документи у національній валюті» |

2113 «Розрахунки за авансами, виданими постачальникам, підрядникам за товари, роботи і послуги», 6211 «Розрахунки з постачальниками та підрядниками» |

|

Відображено суму податку на додану вартість, якщо його не включено до податкового кредиту |

8013, 8113 «Матеріальні витрати» |

2113 «Розрахунки за авансами, виданими постачальникам, підрядникам за товари, роботи і послуги», 6211 «Розрахунки з постачальниками та підрядниками» |

|

|

Відображено суму податку на додану вартість, якщо його включено до податкового кредиту |

6311 «Розрахунки з бюджетом за податками і зборами» |

2113 «Розрахунки за авансами, виданими постачальникам, підрядникам за товари, роботи і послуги», 6211 «Розрахунки з постачальниками та підрядниками» |

|

|

Для документів суворого обліку водночас проведено запис на позабалансовому рахунку 08 |

08 «Бланки документів суворої звітності» |

— |

|

|

5.12 |

Видано під звіт грошові документи |

2116 «Дебіторська заборгованість за розрахунками з підзвітними особами» |

2213 «Грошові документи у національній валюті» |

|

5.13 |

Списано грошові документи на підставі акта |

8013, 8113 «Матеріальні витрати» |

2116 «Дебіторська заборгованість за розрахунками з підзвітними особами» |

|

Для документів суворого обліку водночас проведено списання з позабалансового рахунку 08 |

— |

08 |

|

Далі на прикладі розглянемо, як відобразити в бухобліку придбання та використання поштових марок.

Приклад 1. Бюджетній установі (неплатник ПДВ) необхідні поштові марки для надсилання службової кореспонденції. Для їх придбання було видано з каси кошти підзвітній особі в сумі 180,00 грн. Підзвітна особа придбала поштові марки й передала їх касиру, який є матеріально відповідальною особою за їх збереження.

У поточному місяці секретарю установи видали марки на суму 117,00 грн, однак він використав марки лише на суму 90,00 грн, про що було складено акт. Невикористані марки на суму 27,00 грн секретар повернув у касу.

У бухобліку ці господарські операції будуть відображені кореспонденцією рахунків, наведеною в табл. 2.

Таблиця 2. Бухоблік придбання та використання поштових марок

|

Зміст операції |

Кореспонденція рахунків |

Сума, грн |

Меморіальний ордер |

|

|

дебет |

кредит |

|||

|

1. Видано з каси кошти підзвітній особі на придбання поштових марок |

2116 |

2211 |

180,00 |

№ 1 та № 8 |

|

2. Оприбутковано поштові марки, придбані підзвітною особою |

2213 |

2116 |

180,00 |

№ 8 |

|

3. Видано поштові марки у використання |

2116 |

2213 |

117,00 |

№ 8 |

|

4. Списано використані поштові марки |

8013 |

2116 |

90,00 |

№ 8 |

|

5. Повернено невикористані поштові марки |

2213 |

2116 |

27,00 |

№ 8 |

Немарковані конверти Отже, якщо йдеться про марковані конверти, то їх обліковують так само, як і поштові марки, про що ми говорили до цього. Якщо ж установа окремо купує поштові марки й немарковані конверти, то такі конверти слід обліковувати у складі запасів установи. Керуватись тут потрібно НС 123 «Запаси» та МР з обліку запасів. Жодних особливостей обліку немаркованих конвертів порівняно з іншими видами запасів не існує. Детально про облік запасів установи читайте в газеті «Новий бюджетний облік», № 4/2019, с. 6.

Обліковувати немарковані конверти доцільно на субрахунку 1812 «Малоцінні та швидкозношувані предмети», на якому, крім іншого, Порядок № 1219 радить обліковувати предмети конторського призначення та канцелярське приладдя.

Тож далі на прикладі розглянемо, як відобразити в бухобліку придбання та використання немаркованих конвертів.

Приклад 2. Бюджетна установа (неплатник ПДВ) придбала в постачальника немарковані конверти на суму 200,00 грн. У поточному місяці секретарю установи видали у використання конверти на суму 15,00 грн.

У бухобліку ці господарські операції будуть відображені кореспонденцією рахунків, наведеною в табл. 3.

Таблиця 3. Бухоблік придбання та використання немаркованих конвертів

|

Зміст операції |

Кореспонденція рахунків |

Сума, грн |

Меморіальний ордер |

|

|

дебет |

кредит |

|||

|

1. Оприбутковано отримані конверти |

1812 |

6211 |

200,00 |

№ 6 |

|

2. Перераховано кошти постачальнику |

6211 |

2313 |

200,00 |

№ 2 та № 6 |

|

3. Видано конверти у використання |

8013 |

1812 |

15,00 |

№ 10 |