Набори LEGO для першокласників: Як обліковувати шість цеглинок

Відділ освіти передав школі для першокласників набори «LEGO Six Bricks» і «LEGO Play Box», надані благодійним фондом «THE LEGO FOUNDATION» на безоплатній основі. Як оприбутковувати їх? В якій звітності відображати?

Як отримують? Міносвіти вже майже 10 років співпрацює з благодійним фондом «THE LEGO FOUNDATION». Але цього року взаємодія досягла такого рівня, що охопить усі державні та комунальні школи. Так, фонд дарує школам, які фінансуються з бюджету, набори конструкторів «LEGO Six Bricks» і «LEGO Play Box» (далі — набори LEGO) для кожного першокласника. Для того щоб правильно обліковувати ці набори і звітувати щодо них, пропонуємо спочатку розібратися у їх правовому статусі і встановити ланцюжок, за яким вони будуть рухатися до першачків.

Набори LEGO планується визнавати гуманітарною допомогою (п. 3 наказу № 4971).

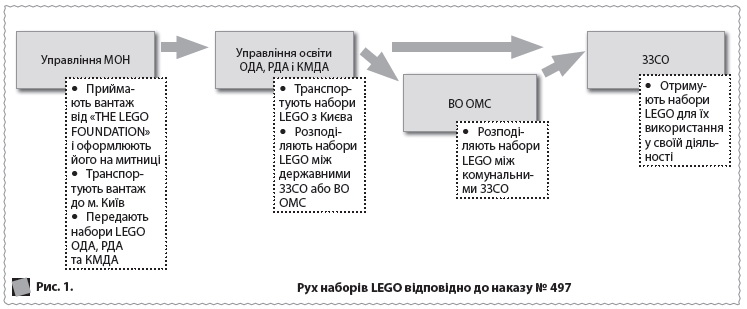

При цьому, аналізуючи наказ № 497, можна зробити висновок, що ролі розподілені таким чином:

- надавач гуманітарної допомоги — благодійний фонд «THE LEGO FOUNDATION»;

- отримувач — МОН (приймає набори LEGO на митниці від «THE LEGO FOUNDATION», оформлює митні документи та реєструє гуманітарну допомогу, розподіляє між областями);

- набувачі — державні та комунальні заклади загальної середньої освіти (далі — ЗЗСО).

ЗВЕРНІТЬ УВАГУ! МОН частково делегувало свої зобов’язання щодо розподілу в областях гуманітарної допомоги Київській, обласним і районним держадміністраціям (п. 5 наказу № 497). Крім того, для передачі гуманітарної допомоги ЗЗСО, які підпорядковуються органам місцевого самоврядування, залучено ще одну проміжну ланку — відділ освіти органу місцевого самоврядування (далі — ВО ОМС). Тобто набори LEGO передаватимуть за схемою: МОН ► ОДА/РДА ► (ВО ОМС) ► ЗЗСО (див. рис. 1).

Бухгалтерський облік Відповідно до ст. 11 Закону про гумдопомогу2, п. 5 Указу № 7383 бухоблік гуманітарної допомоги здійснюють отримувачі та набувачі цієї допомоги. У разі відсутності обліку щодо отримання та використання гуманітарної допомоги вона вважається використаною не за цільовим призначенням. Отже, кожна ланка в ланцюжку має показати в обліку і звітності ці активи: і МОН, і відділи освіти, і ЗЗСО. Як це зробити правильно, розберемось прямо зараз.

Безоплатно отримані товари, роботи, послуги в натуральній формі суб’єкт державного сектору може визнавати доходом та активом звітного періоду, в якому вони фактично були отримані (п.п. 3.6 НС 124 «Доходи»4). Гуманітарна допомога, гранти, дарунки, отримані у натуральній формі, відображаються у бухгалтерському обліку у порядку, визначеному пп. 1.11, 3.6, 5.5, 5.6 Типової кореспонденції5. При цьому розпорядники бюджетних коштів про отримані надходження в натуральній формі подають до органів Казначейства Довідку про надходження у натуральній формі.

Порядок застосування Плану рахунків6 передбачає будь-які доходи від одержання гуманітарної допомоги, в тому числі надходження у натуральній формі, обліковувати і вказувати окремо — на субрахунку 7511 «Доходи від необмінних операцій».

При цьому зауважимо, що передача об’єктів в межах одного органу, уповноваженого управляти майном, є внутрішньовідомчою передачею і не тягне за собою відображення доходів. А от передача майна від установи, яка фінансується з державного бюджету, установі, що фінансується з місцевого, вже під це поняття не потрапляє. Таким чином, при передачі об’єктів від управління МОН держадміністраціям, від держадміністрації — державним ЗЗСО, від ВО ОМС — комунальним ЗЗСО доходів не виникає, а передача відбувається як внутрішньовідомча. В обліку ці операції відображають записами згідно з пп. 1.12, 1.13, 3.2–3.5 Типової кореспонденції. А от передачу об’єктів від держадміністрації ВО ОМС внутрішньовідомчою назвати вже не можна, в цьому випадку ВО ОМС відображають доходи в обліку і подають Довідку про надходження у натуральній формі в Казначейство.

ДО ВІДОМА. З урахуванням обставин використання конструктора ми схиляємось до того, щоб визнавати строк його корисного використання менше року. Тому обліковувати конструктори рекомендуємо на субрахунку 1812 «Малоцінні швидкозношувані предмети». Проте якщо, за судженням бухгалтера, ймовірний строк експлуатації більше року, то в бухобліку такі активи можна зараховувати на субрахунок 1113 «Малоцінні необоротні матеріальні активи».

Первісна вартість Первісна вартість як запасів, так і необоротних активів, отриманих безоплатно від осіб, що не є суб’єктами держсектору, має формуватися з таких сум (пп. 5 розд. ІІ НС 123 «Запаси»7, пп. 7 розд. ІІ НС 121 «Основні засоби»8):

1) їх справедлива вартість на дату отримання або вартість, щодо якої є достовірна інформація, зокрема, згідно з відповідними первинними документами;

2) витрати, які безпосередньо пов’язані з отриманням об’єктів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях (в даному випадку це можуть бути витрати на транспортування за маршрутом: митниця — м. Київ).

Таким чином формувати вартість гуманітарної допомоги будуть управління МОН. А далі за ланцюжком відбувається передача наборів LEGO від одних суб’єктів держсектору іншим. Тож первісна вартість далі формуватиметься відповідно до п. 6 розд. ІІ НС 123 «Запаси» або п. 8 розд. ІІ НС 121 «Основні засоби»: балансова вартість активу суб’єкта держсектору, що їх передав, з урахуванням витрат, пов’язаних з доведенням об’єкта до стану, придатного до використання. Такими додатковими витратами може бути вартість транспортування за маршрутом: м. Київ — обласний центр — (ВО ОМС) — ЗЗСО.

Звітність Проведені операції з надходження у натуральній формі відображають у бюджетній звітності за формою № 4-2д, 4-2м «Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ».

На фінансову звітність отримувачів і набувачів гуманітарної допомоги ці операції також вплинуть. Нараховані доходи і витрати включають до Звіту про фінансові результати (ф. № 2-дс), а касові доходи і витрати — до Звіту про рух грошових коштів (ф. № 3-дс). Якщо на дату складання звітності установа буде обліковувати ці набори на балансових субрахунках, то їх вартість буде також включена до Балансу (ф. № 1-дс) за відповідною статтею нефінансових активів. Так буде, як правило, якщо установа обліковуватиме набори LEGO як малоцінні необоротні матеріальні активи.

Отримувачі й набувачі гуманітарної допомоги щомісячно також подають до відповідного спеціально уповноваженого державного органу з питань гуманітарної допомоги звіти про наявність та розподіл гуманітарної допомоги до повного використання і розподілу всього обсягу отриманої гуманітарної допомоги (ст. 11 Закону про гумдопомогу). Зокрема пп. 6, 7 наказу № 497 визначено, що держадміністрації мають 1-го числа кожного місяця подавати інформацію державній науковій установі «Інститут освітньої аналітики», яка, в свою чергу, звітує Департаменту загальної середньої та дошкільної освіти МОН до 4-го числа кожного місяця до моменту повного використання всього обсягу гуманітарної допомоги. Тож виходить, що ЗЗСО останній раз інформацію про них подаватимуть вищим за підпорядкуванням установам у місяці видачі їх у користування.

ДО ВІДОМА. Оскільки набувачем конструкторів є безпосередньо ЗЗСО (а не школярі), то питань з утриманням податку на доходи фізосіб не виникає.

Приклад. Відділ освіти селищної ради отримав від обласного управління освіти 100 шт. конструкторів «LEGO Six Bricks» (умовно первісна вартість одиниці — 10,00 грн) і 5 шт. «LEGO Play Box» (умовно первісна вартість одиниці — 515,00 грн). Відділ освіти передав отриману допомогу підпорядкованому ЗЗСО в повному обсязі.

Облік безоплатно отриманих наборів LEGO

|

Зміст операції |

Бухгалтерський облік |

Меморіальний ордер |

Підстава для запису |

Сума, грн |

|

|

дебет рахунку |

кредит рахунку |

||||

|

Облік у відділі освіти |

|||||

|

1. Отримано набори LEGO від обласного управління освіти (100 шт. × 10,00 грн + 5 шт. × 515,00 грн) |

1812 |

2117, 6211, 6415 |

4 або 6 |

Акт приймання-передачі1 Примірна форма Акта приймання-передачі наведена у додатках до наказу № 497.

|

3575,00 |

|

2. Відображено дохід від безоплатно отриманих наборів LEGO |

2311, 2313 |

7511 |

14 та 3 |

Довідка про надходження у натуральній формі |

3575,00 |

|

3. Відображено умовні касові видатки |

2117, 6211, 6415 |

2311, 2313 |

3 та 4 або 6 |

Довідка про надходження у натуральній формі |

3575,00 |

|

4. Передано набори LEGO підпорядкованому ЗЗСО |

2711 |

1812 |

10 |

Акт приймання-передачі |

3575,00 |

|

5. Підпорядкований ЗЗСО видав у користування набори LEGO |

8013 |

2711 |

17 |

Накладна (вимога) |

3575,00 |

|

Облік у ЗЗСО |

|||||

|

1. Отримано набори LEGO від головного розпорядника коштів |

1812 |

6611 |

17 |

Акт приймання-передачі |

3575,00 |

|

2. Передано у користування набори LEGO |

6611 |

1812 |

10 |

Накладна (вимога) |

3575,00 |