Працівника відправили на курси підвищення кваліфікації: як заповнити форму № 1ДФ?

(коментар до листа ДФСУ від 24.05.2019 р. № 482/2/99-99-13-02-03-10)

Cтаттю взято з газети "Бухгалтерія: бюджет"№33

Катерина Скрипкіна, експерт газети «Бухгалтерія: бюджет»

Як відомо, для окремих категорій працівників бюджетної сфери (наприклад, педагогічних і медичних працівників) проходження курсів підвищення кваліфікації є обов’язковим.

Ми вже багато разів звертали вашу увагу на те, що підвищення кваліфікації працівників і службове відрядження — це дві великі різниці. У першому випадку працівники направляються підвищувати кваліфікацію в межах професійного навчання, у другому — виконувати службове доручення (фактично — працювати) за розпорядженням керівника. Розуміння цього є принциповим не лише для дотримання гарантій, а й для цілей оподаткування виплат і відображення їх у ф. № 1ДФ. Останньому питанню якраз і присвячений лист, що коментується. Подробиці — далі.

Гарантії Гарантії для працівників, які направляються на курси підвищення кваліфікації, передбачені ст. 122 КЗпП: за ними зберігають місце роботи й посаду та здійснюють виплати, передбачені постановою № 6951.

Зокрема:

- зберігають середню зарплату за період курсів (п.п. «а» п. 1 постанови № 695). Виняток передбачено тільки для держслужбовців (ч. 7 ст. 48 Закону про держслужбу2): на період професійного навчання за ними зберігають посаду і зарплату (дні перебування на курсах підвищення кваліфікації оплачують як робочі дні);

- виплачують добові за основним місцем роботи за кожен день перебування в дорозі в розмірі, установленому для службових відряджень (п.п. «б» п. 1 постанови № 695). Згідно з додатком 1 до постанови № 983 їх максимальний розмір становить 60,00 грн;

- оплачують проїзд до місця навчання й назад за основним місцем роботи;

- відшкодовують витрати на наймання житла, якщо немає можливості забезпечити працівників гуртожитком готельного типу. Граничний розмір — 600,00 грн на добу (додаток 1 допостанови № 98).

Докладно про те, як оформляти направлення працівників на курси підвищення кваліфікації, та про гарантії читайте в газеті «Бухгалтерія: бюджет», № 17–18/2018, с. 15.

А далі розглянемо податкові наслідки з урахуванням роз’яснень ДФСУ, наведених у листі, що коментується.

Оподаткування Середній заробіток (зарплата — для держслужбовців), нарахований за період курсів, включається до оподатковуваного доходу працівника на підставі п.п. 164.2.1 ПКУ4. З такого доходу утримують ПДФО5 за ставкою 18 % і ВЗ6 за ставкою 1,5 %. Відображають його в розд. I ф. № 1ДФ в окремому рядку в складі зарплати, нарахованої за звітний квартал, з ознакою доходу «101». Крім того, такий дохід потрапить до розділу II ф. № 1ДФ у складі загальних сум доходів, нарахованих фізичним особам.

А всі інші витрати роботодавця, пов’язані з підвищенням кваліфікації працівників (у тому числі оплата вартості проїзду до місця навчання і назад, добові, витрати на проживання), не включаються до оподатковуваного доходу працівника на підставі п.п. 165.1.37 ПКУ, п.п. 1.7 п. 161 підрозд. 10 розд. XX ПКУ. Відповідно, з таких витрат не утримують ні ПДФО, ні ВЗ. Підтверджують це й фахівці ДФСУ в листі, що коментується. Зверніть увагу, що витрати на проїзд і проживання мають бути підтверджені оригіналами відповідних документів.

ВАЖЛИВО! Але попри те, що витрати на підвищення кваліфікації є неоподатковуваним доходом, його відображають у ф. № 1ДФ за звітний квартал, в якому такі витрати нараховані:

- у розділі I — з ознакою доходу «158»;

- у розділі II — у складі загальних сум доходів, нарахованих фізичним особам у звітному кварталі.

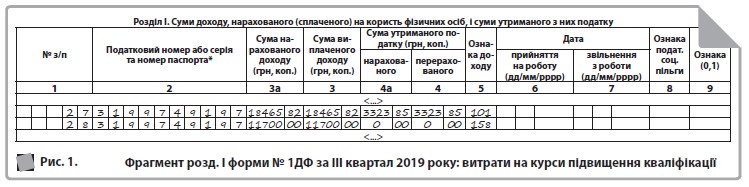

Приклад. Працівника установи (не держслужбовець) у вересні 2019 року направили на курси підвищення кваліфікації. За III квартал 2019 року доходи працівника склали 30165,82 грн, у тому числі:

- зарплата — 18465,82 грн (зокрема, середній заробіток за період підвищення кваліфікації — 2818,20), утриманий ПДФО — 3323,85 грн;

- витрати, пов’язані з підвищенням кваліфікації працівника (нарахування й виплата здійснені у вересні 2019 року), — 11700,00 грн (у тому числі витрати на проїзд до місця навчання і назад — 2400,00 грн, добові — 900,00 грн, витрати на проживання — 8400,00 грн).

Відповідальність На місцях трапляються випадки, коли замість направлення на курси підвищення кваліфікації поїздку помилково оформляють як службове відрядження. Чи будуть у цьому випадку наслідки з позиції ПКУ? Поміркуймо.

Так, якщо йдеться про службове відрядження, то кошти, отримані платником податку на відрядження, не включаються до оподатковуваного доходу (п.п. 165.1.11 ПКУ, п.п. 1.7 п. 161 підрозд. 10 розд. XX ПКУ). При цьому якщо працівник відзвітував і повернув невитрачені кошти, видані на відрядження, у строки, встановлені п.п. 170.9.2 ПКУ, то у ф. № 1ДФ відряджувальні не відображають. У ф. № 1ДФ відображаються кошти, отримані платником податку на відрядження, які надміру витрачені та не повернені в установлені законодавством строки: у розділі I — з ознакою доходу «118», у розділі ІІ — у складі загальних сум доходів (див. консультацію в категорії 103.25 ЗІР).

Виходить, що в загальному випадку до ф. № 1ДФ відряджувальні не потрапляють, а у виняткових випадках (у разі порушення встановлених строків) туди потрапляє тільки частина коштів, виданих на відрядження (не підтверджена документально).

Витрати роботодавця на підвищення кваліфікації, як ми з’ясували вище, також не включаються до оподатковуваного доходу. Водночас такі витрати (на відміну від витрат на відрядження) відображаються у ф. № 1ДФ завжди в повній сумі.

ДО ВІДОМА. Таким чином, якщо працівника відправляють на курси підвищення кваліфікації, але оформляють цю поїздку як службове відрядження (що неправильно), то до ф. № 1ДФ витрати роботодавця, які фактично пов’язані з курсами підвищення кваліфікації, не потраплять. Це означає, що форма № 1ДФ буде заповнена не в повному обсязі.

За таке порушення роботодавцеві загрожує штраф, установлений п. 119.2 ПКУ, — 510,00 грн, а за повторне порушення протягом року — 1020,00 грн. Посадовим особам установи за неповідомлення про доходи фізичних осіб загрожує штраф у розмірі від 2 до 3 нмдг (від 34,00 до 51,00 грн), за повторне порушення протягом року — від 3 до 5 нмдг (від 51,00 до 85,00 грн).

ВАЖЛИВО! Витрати, понесені роботодавцем у зв’язку з підвищенням кваліфікації працівників, не включаються до бази нарахування ЄСВ (п. 9 розд. II Переліку № 11707). Відповідно, у ф. № Д4 їх не відображають. Водночас середній заробіток за період перебування на курсах підвищення кваліфікації (зарплату — для держслужбовців) відображайте в табл. 1 і 6 форми № Д4 за «зарплатними» правилами.

Тож будьте пильні: оформляйте направлення працівників на курси підвищення кваліфікації правильно, дотримуйтеся гарантій, установлених для працівників чинним законодавством і колдоговором, відображайте понесені на цей захід витрати у формі № 1ДФ. У такому разі жодні штрафи вам не загрожують!