Звіт про відрядження: нюанси оприлюднення на порталі Є-Data

Наближається 05.08.2018 р. — останній строк оприлюднення інформації про використання публічних коштів на порталі Є-Data за ІІ квартал 2018 року. Зокрема, слід оприлюднити і Звіт про кількість та обсяги витрат на службові відрядження. Нюанси оприлюднення такого звіту ми сьогодні і розглянемо.

Звіт про кількість та обсяги витрат на службові відрядження: форма

Інформацію про використання публічних коштів оприлюднюють на єдиному веб-порталі використання публічних коштів відповідно до вимог Закону № 183.

Зокрема, протягом 35 днів після закінчення звітного кварталу (для ІІ кварталу це — 05.08.2018 р.) слід оприлюднити інформацію про (абз. 8 п. 1 ч. 1 ст. 3 Закону № 183):

- кількість службових відряджень, у тому числі із зазначенням кількості закордонних відряджень;

- загальний обсяг витрат на службові відрядження, у тому числі із зазначенням обсягу витрат на закордонні відрядження.

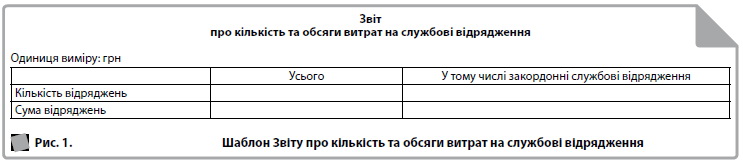

Зазначену інформацію оприлюднюють щоквартально (абз. 9 п. 1 ч. 1 ст. 3 Закону № 183). Подається така інформація у табличній формі у вигляді Звіту про кількість та обсяги витрат на службові відрядження (далі — Звіт).

Форму Звіту можна знайти на сайті порталу Є-Data за таким посиланням: «https://spending.gov.ua → службовий вхід → звіти → +звіт». Після заповнення полів «тип звітного періоду», «звітний період» та вибору в полі «тип звіту» позиції «відрядження» сайт направить вас на сторінку з розміщеним на ній шаблоном Звіту (див. рис. 1).

ДО ВІДОМА. На даний час зазначена форма Звіту не затверджена жодним нормативним документом. Мінфін ще 20.11.2017 р. на своєму офіційному сайті опублікував проект наказу, яким повинні бути затверджені форми звітності, що будуть використовуватись на порталі. Але відповідний наказ досі не прийнято.

Що вказуємо? З Закону № 183 та назви Звіту випливає, що в ньому слід зазначати саме інформацію про службові відрядження. Тобто, про поїздки, оформлені відповідно до вимог Інструкції № 59.

А як бути з курсами підвищення кваліфікації, які не є службовими відрядженнями, чи слід зазначати щодо них інформацію у Звіті? Відповіді на це питання в законодавстві немає. Тож давайте розбиратися самі.

Нагадаємо, що відмінності між службовими відрядженнями та курсами підвищення кваліфікації ми розглядали в консультації «Курси підвищення кваліфікації: гарантії + бухоблік» (див. газету «Бухгалтерія: бюджет», № 17–18/2018, с. 15). Тоді ми підкреслили: курси і службове відрядження — дві абсолютно різні поїздки. Так, на курсах працівник виключно навчається, а в службовому відрядженні — виконує службове завдання (працює). В силу цього питання поїздок на курси і в службові відрядження регулюються окремими нормативними документами, якими встановлені різні гарантії і компенсації.

Тож, якщо підходити формально, то інформацію про курси підвищення кваліфікації зазначати у Звіті не потрібно, оскільки вони не є службовими відрядженнями.

Але, з іншого боку, ми б радили вам інформацію про курси підвищення кваліфікації все ж таки відображати в Звіті. З цього приводу у нас є три аргументи.

Аргумент 1. Треба виходити з самої суті порталу. Так, створення порталу Є-Data спрямоване на висвітлення інформації про використання публічних коштів. Оскільки оплата курсів підвищення кваліфікації здійснюється за рахунок бюджетних коштів, то зазначена інформація повинна бути оприлюднена.

Аргумент 2. Хоч курси і не є службовим відрядженням, але видатки за ними здійснюють за «відряжувальним» КЕКВ — 2250 «Видатки на відрядження» (п.п. 2.2.5 Інструкції № 333). Окрім того, після завершення курсів (як і після завершення службового відрядження) звітують за використані кошти шляхом надання Звіту про використання коштів, виданих на відрядження або під звіт.

Аргумент 3. Відповідальність передбачена тільки за неоприлюднення інформації взагалі (про відповідальність докладніше див. далі). Тому краще оприлюднити інформацію про курси, аніж не оприлюднити її взагалі.

Звіт: заповнення

Здавалося б, у Звіті всього декілька граф, тож проблем з його заповненням бути не повинно. Але це тільки на перший погляд. Тож далі розглянемо найбільш поширені питання щодо заповнення Звіту.

Якщо відряджень не було Чи треба оприлюднювати Звіт, якщо у звітному кварталі не було відряджень? Прямої відповіді на запитання законодавство не дає.

Але відповідь можна знайти в Інструкції користувача (далі — Інструкція), яка розміщена адміністрацією порталу Є-data на офіційному сайті https://spending.gov.ua1.

Так, у розділі «FAQ» Інструкції адміністратори порталу зазначають, що у разі відсутності інформації за тим чи іншим полем у Звіті в ньому проставляється «нуль». Нагадаємо, що керівник і координатор проекту в газеті «Бухгалтерія: бюджет», № 6/2016, с. 29 також підкреслювали, що всі поля Звіту повинні бути заповнені: або значеннями, або нулями.

Отже, якщо у звітному кварталі відряджень не було, Звіт доведеться все рівно оприлюднити, але з нульовими показниками.

А якщо відрядження у звітному кварталі були, то звернемо увагу на такі моменти.

Кількість відряджень — за квартал Наступне запитання таке: у Звіті інформацію слід зазначати за кожний квартал окремо чи наростаючим підсумком? Воно виникло не з простої цікавості, адже в Законі № 183 відповіді на нього немає, сказано тільки: інформацію оприлюднюють щоквартально. Але ж фінансову звітність, наприклад, оприлюднюють наростаючим підсумком. Як же бути зі Звітом?

Відповідь знову знаходимо в Інструкції, де зазначено, що Звіт подається окремо за квартал без наростаючого підсумку. Отже, в Звіті за ІІ квартал 2018 року слід привести інформацію за відрядженнями, які відбулись протягом цього кварталу.

Сума відряджень В абз. 8 п. 1 ч. 1 ст. 3 Закону № 183 сказано, що слід оприлюднювати інформацію про загальний обсяг витрат на службові відрядження. Але як розуміти «загальний обсяг витрат»? Це повинні бути витрати на оплату днів відрядження + інші видатки (оплата проїзду, проживання тощо) чи тільки інші видатки (оплата проїзду, проживання тощо)?

Відповімо: виходячи з суті Звіту в ньому слід відображати інформацію тільки за видатками, здійсненими за КЕКВ 2250 «Видатки на відрядження» (оплата проїзду, проживання, добові тощо). Суму оплати днів відрядження в Звіті не відображають, оскільки вони є видатками на оплату праці, які здійснюють за КЕКВ 2111 «Заробітна плата».

Створення порталу Є-Data спрямоване на висвітлення інформації про використання публічних коштів (не про планування, а саме про використання публічних коштів). Тому на порталі оприлюднюють суми фактично понесених видатків, зокрема на відрядження.

«Перехідні» відрядження Часто-густо буває, що період відрядження працівника охоплює не один, а два календарних квартали, наприклад, відрядження почалося 25 червня, а закінчилося 2 липня.

Постає питання, до якого Звіту віднести таке відрядження: до Звіту за ІІ квартал, або до Звіту за ІІІ квартал? На жаль, Закон № 183 не містить відповіді на це запитання. Як не містить його й Інструкція. Тож давайте міркувати самі.

Витрати за відрядження відшкодовуються працівникові на підставі Звіту про використання коштів, виданих на відрядження або під звіт (форма затверджена наказом МФУ від 28.09.2015 р. № 841), який він надає до бухгалтерської служби протягом 5 банківських днів після повернення з відрядження. Отже, всі понесені витрати на відрядження будуть відомі після завершення такого відрядження. Саме на підставі Звітів про використання коштів, виданих на відрядження або під звіт, бухгалтерія визначає та вносить суми витрат за відрядженнями до бухобліку.

Тож і вносити до Звіту інформацію слід в той період, в якому вона відображена в бухобліку. Тому, якщо Звіт про використання коштів, виданих на відрядження або під звіт, з відрядження, яке почалося 25 червня, а закінчилося 2 липня, затверджено в липні, то таке відрядження відображають у Звіті за ІІІ квартал 2018 року.

Де брати інформацію? Турбот у бухгалтерів зазвичай і так вистачає, тому коли «на обрії» з’являються чергові обов’язки, перша думка — як спростити собі життя і зробити все максимально легко. Тож, з одного боку, для формування інформації щодо відряджень можна було б «завести» окремий журнал або відомість, в якій відмічати кожну таку подію і загальну суму витрат на неї. Але! З іншого боку, це додаткова робота. Тож давайте міркувати, де взяти інформацію для оприлюднення з існуючих джерел.

Варіант 1. Меморіальний ордер № 8 «Накопичувальна відомість за розрахунками з підзвітними особами» (далі — м/о № 8)2.

Цей реєстр бухобліку містить інформацію про розрахунки з підзвітними особами в розрізі КЕКВ. Тож щоб визначити суму витрат на відрядження, можна підвести підсумок оборотів за субрахунком 2116 з м/о № 8 виключно за рядками, що відповідають КЕКВ 2250 «Видатки на відрядження». Які обороти брати: по дебету (касові видатки) чи по кредиту (фактичні)? На нашу думку, краще зазначати кредитові обороти, тобто фактичні видатки, тоді сума відповідатиме кількості завершених в звітному періоді відряджень, яку проставляють у цьому ж звіті. Але оскільки роз’яснень і рекомендацій щодо цього питання немає, ви можете прийняти рішення на власний розсуд. Яку б суму ви не зазначили, відповідальності за це не буде.

Кількість здійснених відряджень можна спробувати визначити також за м/о № 8. Для цього порахуйте кількість Звітів про використання коштів, виданих на відрядження, яким відповідає КЕКВ 2250.

Варіант 2. Аналітичні рахунки до субрахунку 2116. Можна передбачити таку аналітику: 2116/1 «Дебіторська заборгованість за розрахунками з підзвітними особами по відрядженням» і 2116/2 «Дебіторська заборгованість за розрахунками з підзвітними особами по коштам, виданим на госппотреби». Тоді після складання оборотно-сальдової відомості за субрахунком 2116/1 одразу буде видно суму витрат на відрядження.

Але кількість відряджень також прийдеться рахувати за кількістю авансових звітів за звітний період в м/о № 8.

Відповідальність

Як бачимо, незважаючи на досить тривалий час існування порталу, і досі багато питань залишаються не урегульованими нормативно.

Тому нагадаємо: адміністративна відповідальність передбачена тільки за неоприлюднення інформації взагалі (ст. 2123 КпАП). В такому випадку на винних осіб накладається штраф у розмірі від 425 до 850 грн (за повторне протягом року вчинення порушення — від 1020,00 грн до 1360,00 грн або громадські роботи на строк від 20 до 30 годин).

За несвоєчасне оприлюднення, оприлюднення недостовірної, неточної або неповної інформації відповідальності поки що немає.

Більш детально про відповідальність зазначено у матеріалі «Веб-портал “Е-Data” переведено у промислову експлуатацію: є чого боятися?» // «Бухгалтерія: бюджет, № 37/2017, с. 25. Також детальну інформацію щодо адміністративної відповідальності можна знайти на самому порталі за таким посиланням: https://spending.gov.ua → Допомога → Інструкція користувача → Нормативно-правова база функціонування Порталу → Відповідальність.

ДО ВІДОМА. Ви можете задати ці або будь-які інші питання щодо діяльності порталу Є-Data його адміністраторам через форму зворотного зв’язку (форма зворотного зв’язку доступна за посиланням: «https://spending.gov.ua → допомога»). Також можна зателефонувати за номером гарячої лінії (044) 206 69 99 (працює з 9.00 до 18.00) або надіслати своє запитання чи звернення на електронну адресу: e-data@minfin.gov.ua.

Використані документи

КпАП — Кодекс України про адміністративні правопорушення від 07.12.1984 р. № 8073-X.

Закон № 183 — Закон України «Про відкритість використання публічних коштів» від 11.02.2015 р. № 183-VIII.

Інструкція № 59 — Інструкція про службові відрядження в межах України та за кордон, затверджена наказом МФУ від 13.03.1998 р. № 59.

Інструкція № 333 — Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом МФУ від 12.03.2012 р. № 333.