ОМС надає матдопомогу жителям громади: чи утримувати податок на доходи?

Наша селищна рада надає матеріальну допомогу жителям громади згідно з програмами соціально-економічного розвитку за рахунок коштів місцевого бюджету. Чи потрібно оподатковувати такі виплати?

(індивідуальна податкова консультація ДФСУ від 18.10.2017 р. № 2291/П/99-99-13-02-03-14/ІПК)

Cтаттю взято з газети " Місцева рада"№3

Людмила Сабадаш, Любов Крута, експерти газети «Місцева рада»

Суть допомоги Місцева рада будь-якого рівня представляє відповідну територіальну громаду села (селища, міста) та здійснює від її імені та в її інтересах функції і повноваження місцевого самоврядування, визначені Конституцією України та законами України (ст. 10 Закону № 2801).

Виконавчі органи сільських, селищних, міських рад та виконавчі органи міських рад міст обласного значення та об’єднаних територіальних громад можуть встановлювати додаткові до передбачених законодавством гарантії щодо соціального захисту населення (п.п. 1 п. «а» ч. 1 ст. 34 Закону № 280). Такі ж повноваження мають і районні, обласні ради, які можуть затверджувати програми соціально-економічного та культурного розвитку відповідного району, області, цільові програми з інших питань, відповідно до п. 16 ч. 1 ст. 43 Закону № 280. БКУ2 також дозволяє здійснювати видатки на місцеві програми соціального захисту окремих категорій населення з усіх рівнів бюджету (п. «б» ч. 1 ст. 91 гл. 14 БКУ).

У межах реалізації таких програм жителям громади, які потребують соціального захисту, за їх особистим зверненням може надаватися матеріальна допомога в грошовій формі на конкретні цілі.

ДО ВІДОМА. При розробці програми варто вказати критерії, згідно з якими має надаватися та чи інша матеріальна допомога, конкретизувати категорії осіб, яким вона передбачається, та її розмір.

Оподаткування Допомога, яку надає місцева рада жителям громади — фізособам у межах затвердженої програми соціального захисту не обкладається податком на доходи фізичних осіб (ПДФО) незалежно від суми. Це підтверджує й ДФСУ в ІПК від 18.10.2017 р. № 2291/П/99-99-13-02-03-14/ІПК.

Підстава для неоподаткування — п.п. 165.1.1 п. 165.1 ст. 165 ПКУ3. У цій нормі зазначено, що до загального місячного (річного) оподатковуваного доходу платника податку не включаються, зокрема, такі доходи, як сума державної та соціальної матеріальної допомоги, державної допомоги у вигляді адресних виплат та надання соціальних і реабілітаційних послуг відповідно до закону тощо, які отримує платник податку з бюджетів. Відповідно, сума матеріальної допомоги, яка не оподатковується ПДФО, звільняється й від оподаткування військовим збором (п. 16 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Отже, сума матдопомоги не оподатковується в разі виконання таких умов:

- матдопомога надається ОМС у грошовій формі відповідно до затвердженої програми соціального захисту населення;

- у програмі передбачається надання фізособам за рахунок коштів місцевого бюджету адресної матеріальної допомоги (на лікування, на поховання тощо).

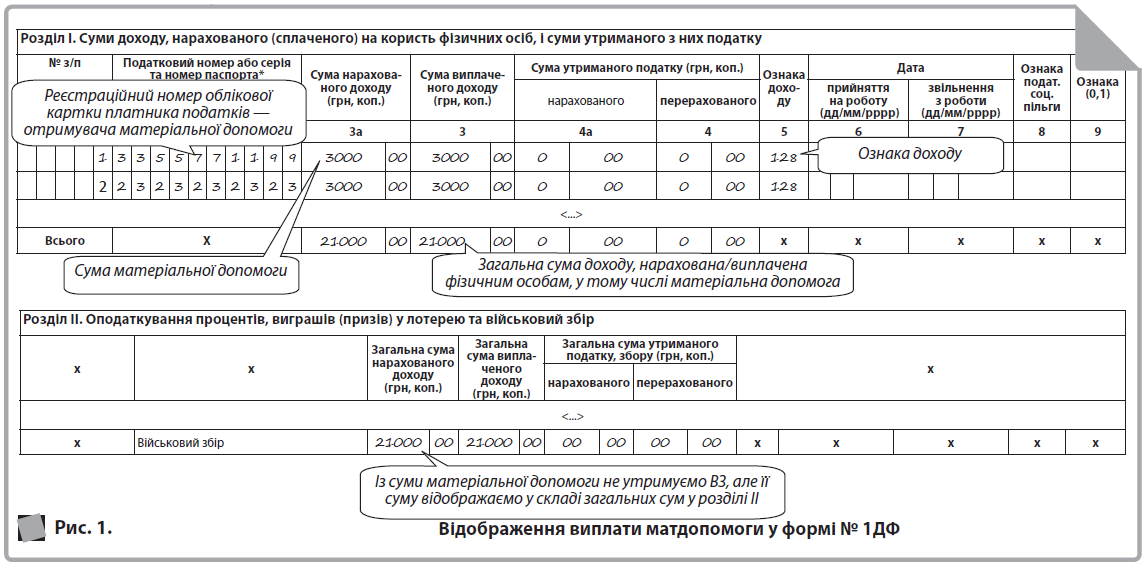

Форма № 1ДФ Незважаючи на те, що зазначена матеріальна допомога не оподатковується ані ПДФО, ані ВЗ, відобразити її у ф. № 1ДФ потрібно. Зокрема:

- у розділі І суму такої матеріальної допомоги відображаємо зі спеціальною ознакою доходу «128» (це підтверджує й Головне управління ДФС у Запорізькій області у листі від 17.02.2017 р. № 900/10/08-01-13-01-15; див. газету «Бухгалтерія: бюджет», № 14/2017, с. 18);

- у розділі ІІ — у складі загальних сум нарахованого та виплаченого доходу.

Приклад. Селищна рада в березні 2019 року надала матеріальну допомогу сімом фізособам — жителям селища (не працівникам ради) в розмірі 3000,00 грн (на лікування). Всього виплачено 21000,00 грн (7 осіб × 3000,00 грн). Порядок відображення у формі № 1ДФ див. на рис. 1.

Бухоблік Надання допомоги є витратами за необмінними операціями, оскільки в обмін на перерахування коштів або видачу матеріальних цінностей установа жодних активів не отримує, як і зобов’язань в особи-отримувача допомоги не виникає. Крім того, п. 3 розд. ІІ НС 135 «Витрати»4 передбачено, що соціальні виплати є саме необмінними операціями. Отже, при нарахуванні матдопомоги варто відображати витрати на субрахунку 8511 «Витрати за необмінними операціями».

Одночасно з цим для проведення розрахунків із заборгованості з допомоги та іншим трансфертам населенню Порядком застосування Плану рахунків бухгалтерського обліку в державному секторі, затвердженим наказом МФУ від 29.12.2015 р. № 1219, передбачено використовувати субрахунок 6512 «Розрахунки з виплати стипендій, пенсій, допомоги та інших трансфертів населенню». Далі в таблиці покажемо бухоблік за даними прикладу, наведеного вище.

Облік надання матдопомоги

|

Зміст операції |

Бухгалтерський облік |

Меморіальний ордер |

Підстава для запису |

Сума, грн |

|

|

дебет рахунку |

кредит рахунку |

||||

|

1. Отримано асигнування на надання матдопомоги (3000,00 грн × 7 осіб) |

2313 |

7011 |

2 |

Виписка з рахунку |

21000,00 |

|

2. Нараховано матдопомогу жителям селища |

8511 |

6512 |

17 |

Розрахунково-платіжна відомість |

21000,00 |

|

3. Перераховано матдопомогу жителям селища |

6512 |

2313 |

2 |

Платіжне доручення |

21000,00 |