Матдоромога студентам: виплачуємо правильно

Питання, пов’язані з наданням оподаткуванням матеріальної допомоги студентам, завжди актуальні. А неоднозначне оподаткування стимулює цікавість ще більше. Зупинимося на аспектах надання та оподаткування матеріальної допомоги, що виплачується студентам навчальним закладом.

УМОВИ ВИПЛАТИ МАТДОПОМОГИ

Зі СТИПЕНДІАЛЬНОГО ФОНДУ

Підстава для виплати Навчальний заклад може використовувати 10 % коштів, передбачених на виплату стипендій, на виплату матдопомоги учням, студентам, курсантам, клінічним ординаторам і аспірантам, які навчаються за державним замовленням (п. 7 Порядку № 882). Таку допомогу виплачують студентам для підвищення життєвого рівня та заохочення за успіхи у навчанні, участь у громадській, спортивній та науковій діяльності.

Отже, виходячи з п. 7 Порядку № 882 назвемо умови для виплати матдопомоги студентам:

по-перше, виплатити таку допомогу може навчальний заклад, на який поширюється дія Порядку № 882. А це (п. 1):

- навчальні заклади та наукові установи, в яких студенти навчаються за рахунок коштів загального фонду державного бюджету;

- навчальні заклади, що перебувають у власності АР Крим, та комунальні навчальні заклади, в яких студенти та учні навчаються за рахунок коштів відповідних бюджетів;

по-друге, допомога може виплачуватися учням, студентам, курсантам ВНЗ, клінічним ординаторам та аспірантам. Коло отримувачів виплат за Порядком № 882 обмежує п. 1. Тому, враховуючи це, виплатити матдопомогу згідно п. 7 Порядку № 882 ви можете в основному студентам денної форми навчання;

ЦИТАТА «1. Дія цього Порядку поширюється на осіб, які навчаються у навчальних закладах та наукових установах за рахунок коштів загального фонду державного бюджету, у навчальних закладах, що перебувають у власності Автономної Республіки Крим, та комунальних навчальних закладах за рахунок коштів відповідних бюджетів:1) учнів денної форми навчання професійно-технічних навчальних закладів (далі — учні);

2) студентів денної форми навчання вищих навчальних закладів I–IV рівнів акредитації, крім осіб, які навчаються за освітньо-професійними програмами підготовки магістрів державного управління (далі — студенти);

3) курсантів денної форми навчання вищих навчальних закладів цивільної авіації, морського і річкового транспорту, Севастопольського національного інституту ядерної енергії та промисловості (далі — курсанти вищого навчального закладу);

4) учнів VIII–XII класів середніх спеціальних музичних шкіл-інтернатів і середніх художніх шкіл;

5) учнів I–II курсів училищ фізичної культури;

6) слухачів підготовчих відділень консерваторій та студій підготовки акторських кадрів (далі — слухачі);

7) клінічних ординаторів;

8) аспірантів і докторантів, які навчаються з відривом від виробництва;

9) курсантів, слухачів і ад’юнктів вищих військових навчальних закладів та військових навчальних підрозділів вищих навчальних закладів — у частині призначення стипендій, зазначених у підпункті 1 пункту 5 цього Порядку.»

(Порядок № 882)

по-третє, отримувати допомогу можуть студенти, які навчаються за державним замовленням. Тобто контрактникам виплачувати таку матдопомогу не можна.

Матдопомога студентам-сиротам Виплата такої допомоги передбачена п.п. 3 п. 1 3 постанови № 226. Право на отримання матдопомоги мають учні та студенти, які:

- є дітьми-сиротами;

- є дітьми, позбавленими батьківського піклування;

- в період навчання у віці від 18 до 23 років залишилися без батьків.

Матдопомога виплачується навчальним закладом щороку за рахунок коштів стипендіального фонду, а також коштів, передбачених на утримання таких закладів. Розмір матдопомоги — не менше 8 нмдг (136,00 грн)1.

Для того щоб навчальний заклад виплачував студенту (учню) таку матдопомогу, він повинен підтвердити свій особливий статус. Для цього у навчальний відділ навчального закладу студент (учень), залежно від свого статусу, надає копії таких документів:

- свідоцтво про народження;

- свідоцтво про смерть;

- рішення суду про позбавлення батьківських прав;

- рішення суду про визнання батьків безвісно відсутніми чи недієздатними;

- рішення про засудження батьків;

- довідку відділу РАЦС про те, що в книзі записів народжень запис батька зроблено за вказівкою матері;

- довідку органів внутрішніх справ.

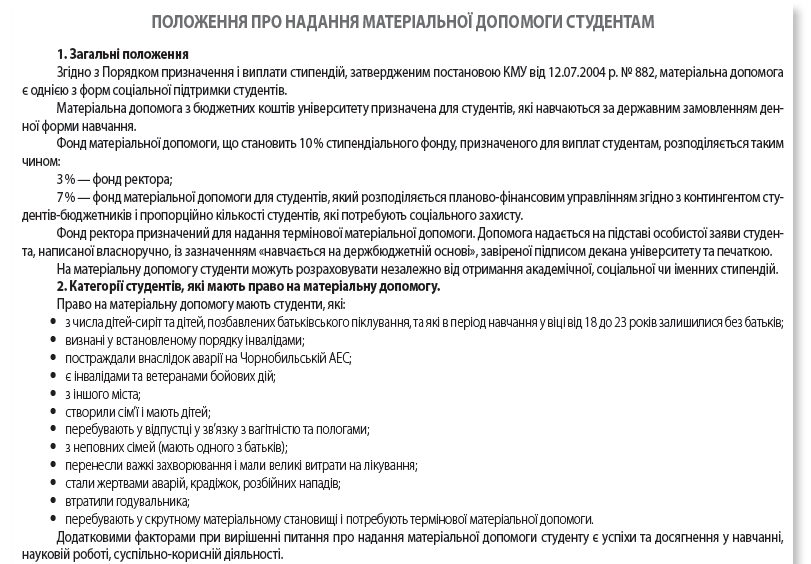

Документальне оформлення Виплату стипендій та матдопомоги навчальний заклад здійснює на підставі розробленого ним положення про порядок використання коштів, передбачених на здійснення таких виплат. Положення про надання матдопомоги студентам має затвердити керівник навчального закладу та узгодити з представником профспілкової та самоврядних організацій учнів, студентів, курсантів. Зразок такого положення див. на рис. 1.

Свого часу Міносвіти в листі від 19.04.2011 р. № 1/12-2126 зазначало, що сума коштів для надання матеріальної допомоги та заохочення повинна плануватися навчальним закладом на підставі передбачених кошторисом навчального закладу річного обсягу витрат на виплату стипендій.

Ініціатива про виділення матдопомоги може виходити як від самого студента, так і від адміністрації навчального закладу.

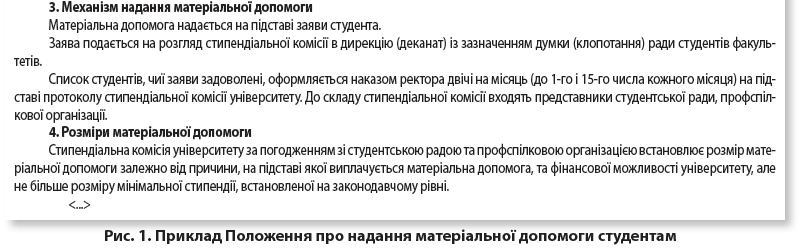

ЗВЕРНІТЬ УВАГУ! Вирішення питань щодо надання матеріальної допомоги приймає стипендіальна комісія. До складу стипендіальної комісії входить керівник навчального закладу, представники фінансових підрозділів, декани факультетів (завідуючі відділеннями), представники профспілкових та самоврядних організацій учнів, студентів, курсантів вишу (п. 8 Порядку № 882).

Якщо ініціатором виділення матдопомоги є студент, він пише заяву в довільній формі (зразок заяви див на рис. 2 вище). Студент повинен зазначити підставу для виділення матдопомоги. Навчальний заклад її розглядає. Прийняте рішення про виплату оформляється відповідним наказом (розпорядженням) по навчальному закладу, в якому зазначається і розмір допомоги.

Якщо ж при настанні певних умов рішення про виплату приймає сам навчальний заклад (наприклад, студент зайняв призове місце у спортивних змаганнях, виступаючи від імені ВНЗ), то заяви студента не потрібно. Досить видати наказ (розпорядження). Аналогічно і у випадку надання матдопомоги дітям-сиротам.

ОПОДАТКУВАННЯ

Яка це виплата? Як зазначалось раніше, матдопомога виплачується студентам зі стипендіального фонду і не має відношення до виплат, пов’язаних з оплатою праці працівників. Адже між навчальним закладом та студентом відсутні трудові відносини. Даний вид виплат не міститься і в Інструкції № 5, яка якраз визначає, які стосуються і які не стосуються фонду оплати праці. Значить, виплачена студенту матдопомога не може бути пов’язана з оплатою праці. Крім того, метою цієї виплати є заохочення і підвищення життєвого рівня студентів.Тому, зупиняючись на оподаткуванні такої матдопомоги, будемо виходити з того, що ця виплата не пов’язана з оплатою праці.

ЄСВ Головним критерієм при визначенні об’єкта для нарахування та утримання ЄСВ є виплати, що включаються до фонду оплати праці. Оскільки матдопомога, виплачена зі стипендіального фонду студенту, не належить до таких, то і об’єкт для нарахування та утримання ЄСВ відсутній.

Із цього випливає, що матдопомога, виплачена студенту, не включається до бази для нарахування та утримання ЄСВ. І тому таку виплату ви не відображаєте у формі № Д4.

ПДФО Для справляння ПДФО, на відміну від стипендії, неоподатковуваної на підставі п.п. 165.1.26 ПКУ, матдопомогу необхідно оподатковувати за загальними правилами для оподаткування такої виплати іншим фізособам. Тому для цілей ПДФО матдопомогу студентам зі стипендіального фонду слід розглядати окремо як надання благодійної допомоги в рамках Порядку № 882 та надання відповідно до постанови № 226.

Оподаткування благодійної допомоги регулює п. 170.7 ПКУ. Благодійна допомога може бути цільовою і нецільовою. Цілі, на які може бути виплачена цільова допомога, наведені в п.п.170.7.4 ПКУ. У межах даної статті ми її не розглядаємо, та й студентам її навряд чи надають у вигляді виплати зі стипендіального фонду. Студентську матеріальну допомогу слід оподатковувати за правилами, передбаченими для нецільової благодійної допомоги згідно з нормами п.п.170.7.3 ПКУ.

Сума нецільової благодійної допомоги, у тому числі матеріальної, яка надається на користь платника податку протягом звітного податкового року сукупно у розмірі, що не перевищує суму граничного розміру доходу, визначеного згідно з п.п. 169.4.1 ПКУ, не включається до оподатковуваного доходу отримувача такої допомоги (п.п.170.7.3 ПКУ). Нагадаємо, що йдеться про граничний розмір доходу, який визначається для застосування до нарахованого оподатковуваного доходу ПСП. Цей розмір застосовується і для прийняття рішення про обкладання ПДФО або звільнення суми матдопомоги. У 2014 році неоподатковувана сума становить 1710 грн (розраховуємо виходячи з мінзарплати на 01.01.2014 р. — 1218 грн × 1218 грн × 1,4 результат округлюємо до найближчих 10 грн).

Сума перевищення допомоги над зазначеним розміром включається до загального місячного (річного) оподатковуваного доходу платника податку згідно з п.п. 164.2.19 ПКУ і підлягає оподаткуванню у джерела виплати за ставками, встановленими п. 167.1 ПКУ, тобто 15 % (17 %).

Таке правило поширюється на студентів, незалежно від факту отримання ними стипендії з бюджету. Пояснюється це тим, що ПКУ не містить при виплаті нецільової благодійної допомоги у вигляді матдопомоги обмежень для осіб, які отримують будь-які виплати з бюджету.

У ф. № 1ДФ надану суму матдопомоги відображаєте в такому порядку:

неоподатковувану частину нецільової благодійної допомоги відображаєте з ознакою доходу «169»;

оподатковувану — з ознакою доходу «127».

А от сума грошової допомоги у вигляді матдопомоги, виплаченої дітям-сиротам чи дітям, позбавленим батьківського піклування (у тому числі випускникам професійно-технічних навчальних закладів та вищих навчальних закладів І–IV рівнів акредитації), у порядку і розмірах, визначених постановою № 226, не включається до загального місячного (річного) оподатковуваного доходу платника податку (студента-сироти). Підстава — п.п. 165.1.23 ПКУ. Нагадаємо: щорічний мінімальний розмір матдопомоги студентам-сиротам становить 136 грн. У ф. № 1ДФ таку матдопомогу відображайте з ознакою доходу «147».

КЕКВ Виплата матдопомоги студентам планується за КЕКВ:

2720 «Стипендії» — студентам, які навчаються за державним замовленням денної форми навчання;

2730 «Інші виплати населенню» — студентам дітям-сиротам, дітям, позбавленим батьківського піклування, та які в період навчання у віці від 18 до 23 років залишилися без батьків.

Якщо сума матдопомоги перевищує неоподатковуваний розмір, то утриману суму ПДФО проводимо за тим КЕКВ, що й основну виплату.

Приклад. На підставі заяви студента навчальний заклад прийняв рішення, оформлене наказом, про виплату матдопомоги у січні 2014 року в розмірі 400,00 грн. Оскільки сума матдопомоги не перевищує граничний розмір, встановлений на 2014 рік (1710 грн), то дана сума ПДФО не обкладається. У формі № 1ДФ за I квартал 2014 року виплачену суму відображаєте з ознакою доходу «169». Як відобразити в бухгалтерському обліку виплачену матдопомогу студенту, дивіться в таблиці нижче.

Відображення в бухгалтерському обліку нарахування та виплати матдопомоги студенту

|

Зміст операції |

Бухгалтерський облік |

Сума, грн |

|

|

дебет рахунку |

кредит рахунку |

||

|

1. Нараховано суму матдопомоги за рахунок стипендіального фонду, утвореного із коштів загального фонду (КЕКВ 2720) |

801, 802 |

662 |

400,00 |

|

2. Перераховано на картрахунок студента матдопомогу |

662 |

321 |

400,00 |

|

або |

|||

|

2а. Отримано матдопомогу у касу і виплачено студенту готівкою |

301 |

321 |

400,00 |

|

662 |

301 |

400,00 |

|

ГОЛОВНІ ТЕЗИ

- Матдопомога за рахунок коштів стипендіального фонду навчального закладу може бути виплачена тільки студентам, які навчаються за державним замовленням денної форми навчання.

- Студенти-сироти (позбавлені батьківського піклування) мають право на щорічну додаткову матдопомогу, передбачену постановою № 226, в розмірі не менше 136 грн.

- Не включаєте в оподатковуваний ПДФО дохід студента матдопомогу в розмірі, що не перевищує у 2014 році 1710 грн, а також всю суму матдопомоги, яку виплачуєте студенту згідно з постановою № 226.

- Матдопомогу, яку виплачуєте студенту, в тому числі і сиротам, незалежно від її розміру, не включаєте до бази для нарахування та утримання ЄСВ.

|

Використані ДОКУМЕНТИ |

|

|

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI. Постанова № 226 — постанова КМУ «Про поліпшення виховання, навчання, соціального захисту та матеріального забезпечення дітей-сиріт і дітей, позбавлених батьківського піклування» від 05.04.1994 р. № 226. |

Порядок № 882 — Порядок призначення і виплати стипендій, затверджений постановою КМУ від 12.07.2004 р. № 882. Інструкція № 5 — Інструкція зі статистики зарплати, затверджена наказом Держкомстату від 13.01.2004 р. № 5. |