«ПРОФЕСІЙНИЙ БУХГАЛТЕР»:

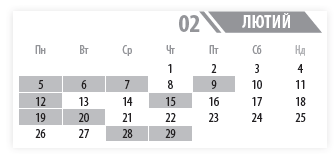

Календар бухгалтера та ФОП на лютий 2024 року

ВАЖЛИВО! Відповідно до п.п. 69.1 підрозд. 10 розд. ХХ ПКУ в разі відсутності у платника податків можливості 1своєчасно виконати свій податковий обов’язок щодо дотримання термінів сплати податків та зборів, подання звітності, у тому числі звітності, передбаченої п. 46.2 ПКУ , платники податків звільняються від передбаченої ПКУ відповідальності за умови обов’язкового виконання таких обов’язків протягом шести місяців після припинення або скасування воєнного стану або протягом 60 к. дн. із першого дня місяця, наступного за місяцем відновлення таких можливостей платника податків 2.

Водночас згідно із Законом України «Про захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни» від 03.03.2022 № 2115-ІХ у період дії правового режиму воєнного стану до платників податків не застосовують відповідальність за неподання або несвоєчасне подання «неподаткової» звітності, зокрема до органів статистики, за умови, що така звітність буде подана протягом трьох місяців після припинення або скасування воєнного стану в Україні.

Зауважимо, що Законом України «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» від 30.06.2023 № 3219-ІХ передбачено відновлення з 01.08.2023 нарахування штрафів, визначених ч. 11 ст. 25 Закону про ЄСВ, зокрема, за неподання, несвоєчасне подання, подання не за встановленою формою звітності про нарахування ЄСВ, а також відновлення нарахування пені, визначеної ч. 10 ст. 25 Закону про ЄСВ, на суму недоїмки.

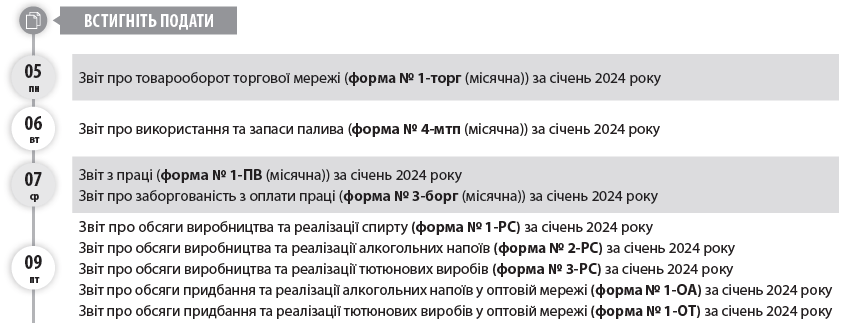

ДО ВІДОМА. В календарі наведено основні форми статистичної звітності.

Повний перелік форм державних статистичних спостережень на 2024 рік , а також терміни подання форм статистичної та фінансової звітності наведено на офіційній вебсторінці Державної служби статистики України.

Крім цього, підприємство може отримати перелік статистичних форм за кодом ЄДРПОУ за посиланням: https://ess.ukrstat.gov.ua/.

Також нагадуємо, що з 01.01.2023 набрав чинності Закон України «Про офіційну статистику» від 16.08.2023 № 2524-IX, ч. 4 ст. 10 якого передбачає, що респонденти подають статистичну звітність та фінансову звітність виробникам офіційної статистики виключно в електронній формі.

Безкоштовний сервіс для електронного звітування за статистичними звітами «Кабінет респондента» можна знайти за посиланням: https://statzvit.ukrstat.gov.ua.

_______________________

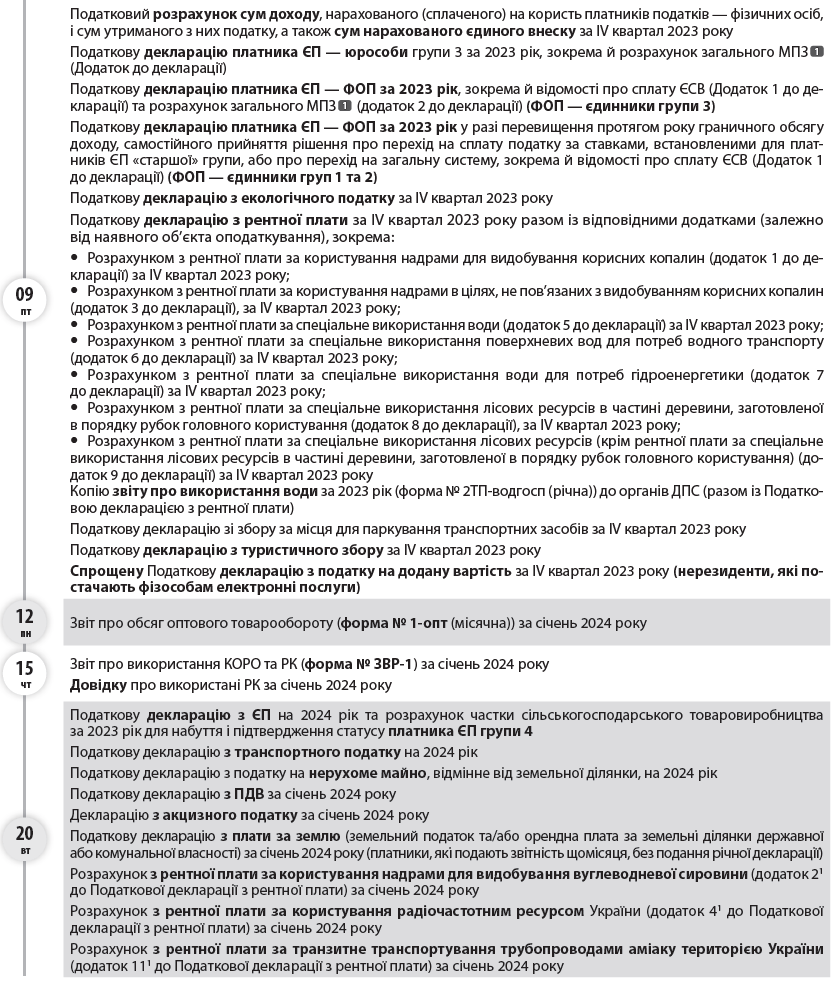

- Додаток «Розрахунок загального мінімального податкового зобов'язання за податковий (звітний) рік» до декларації подають платники ЄП групи 3 (як юрособи, так і ФОП) — власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови фермерських господарств, зокрема й щодо земділянок, які належать членам такого фермерського господарства та використовуються таким фермерським господарством (п. 2971.1 ПКУ).

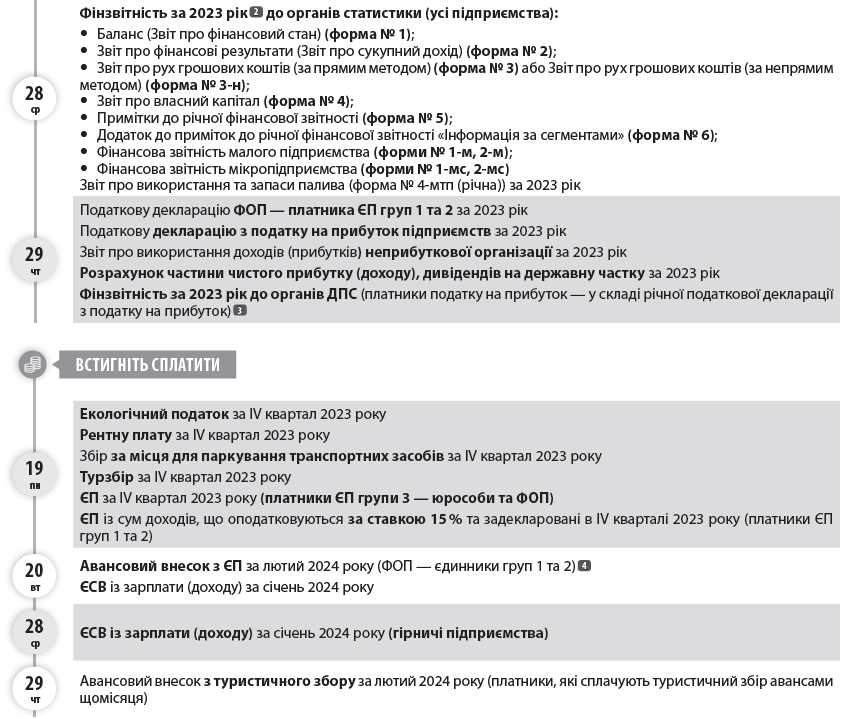

- Відповідно до п. 2 Порядку подання фінансової звітності, затвердженого постановою КМУ від 28.02.2000 № 419, підприємства, які не подали в період дії воєнного стану проміжну, річну фінзвітність, у визначені строки можуть подати таку звітність протягом трьох місяців після припинення / скасування воєнного стану за весь період неподання.

- Якщо фінзвітність вже була подана раніше через «Єдине вікно» (у форматі з першою літерою «S»), то її зможуть побачити й органи статистики, й податкові органи. Вдруге подавати її податківцям не потрібно.

- Право не сплачувати ЄП з 01.08.2023 зберігається лише для тих платників ЄП груп 1 і 2, податкова адреса яких знаходиться на територіях бойових дій або окупованих територіях, — з першого числа місяця, в якому почалися бойові дії / тимчасова окупація, по останній день місяця, в якому завершені бойові дії / тимчасова окупація. Дати початку та завершення активних бойових дій, виникнення та припинення можливості бойових дій або початку та завершення тимчасової окупації визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого наказом Мінреінтеграції від 22.12.2022 № 309.