ВРУ скасувала вимогу обов’язкового ведення книг обліку доходів для ФОП «спрощенців», - прийнято Закон

14 липня на позачерговому засіданні Верховна Рада України прийняла Закон "Про внесення змін до Податкового кодексу України щодо функціонування електронного кабінету та спрощення роботи фізичних осіб-підприємців" (законопроект № 2524).

Закон прийнято з метою удосконалення роботи з Електронним кабінетом платника податків, спрощення податкового обліку, стимулювання добровільного обмеження паперового документообігу та скасування деяких вимог, які втратили актуальність на даному етапі розвитку відносин в податковій сфері.

Законом внесено зміни до окремих положень Податкового кодексу України, зокрема:

- покращено електронну взаємодію платників податків з податковими органами. Копії податкових повідомлень-рішень та інші документи, які податковий орган надсилає платнику, будуть відображатися в Електронному кабінеті;

- визначено, що контролюючий орган веде листування з платниками податків в електронній формі, якщо вони подали заяву про бажання отримувати документи через Електронний кабінет;

- скасовано вимогу про подання заяви платником податків на приєднання до договору про визнання електронних документів;

- запроваджується автоматична реєстрація в Електронному кабінеті отриманих документів від платника податків;

- передбачено, що в Електронному кабінеті мають міститися дані щодо суми та дати узгодження грошового зобов’язання, визначеного контролюючим органом;

- спрощується механізм доведення платником податків відсутності його вини через технічний збій у роботі Електронного кабінету, зокрема, скасовується необхідність підтвердження технічним адміністратором та/або методологом факту технічного збою, методологічних або технічних помилок;

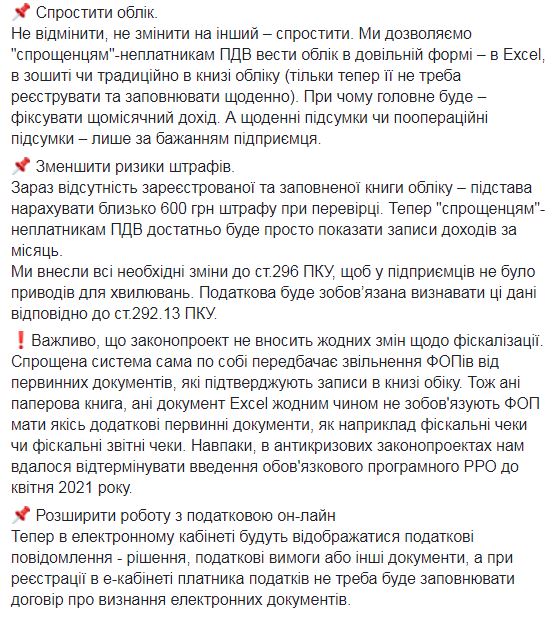

- скасовується вимога обов’язкової реєстрації книги обліку доходів та витрат, а також скасовується обов'язок ведення книги обліку доходів для ФОП 1 та 2 групи спрощенців та 3 групи, які не є платниками ПДВ. Такий платник податків за власним бажанням може вести книгу обліку доходів в паперовому або електронному вигляді. Відповідальність, у вигляді штрафів за неведення або помилки у книзі доходів, настає, тільки якщо такий платник повідомив про бажання вести книгу обліку доходів.

Також, один зі співавторів законопроекту № 2524 Ярослав Железняк на своїй сторінці у Facebook зазначив:

Закон набирає чинності з дня, наступного за днем його опублікування, крім окремих змін, що набирають чинності: через 3 місяці з дня опублікування цього Закону, з 1 січня 2021 року та з 1 січня 2022 року.