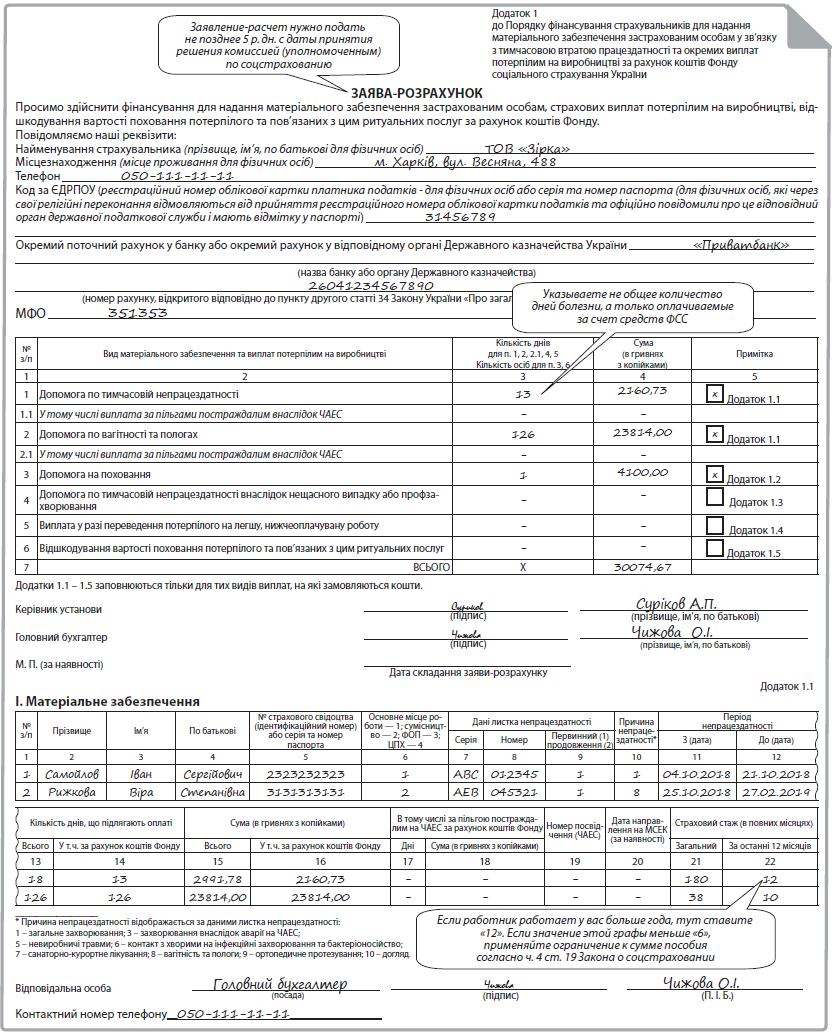

С 1 октября 2018 года вступает в силу Порядок № 121, который придет на смену Порядку № 262. С этой даты нужно будет заполнять новую форму заявления-расчета (см. рис. 1), которая приведена в приложении 1 к Порядку № 12. Обратим внимание на основные моменты.

Порядок финансирования страхователей для предоставления застрахованным лицам материального обеспечения за счет средств Фонда социального страхования по временной потере трудоспособности, утвержденный постановлением Фонда социального страхования по временной потере трудоспособности от 22.12.2010 г. № 26.

Порядок финансирования страхователей для предоставления материального обеспечения застрахованным лицам в связи с временной потерей трудоспособности и отдельных выплат потерпевшим на производстве за счет средств Фонда социального страхования Украины, утвержденный постановлением правления ФСС от 19.07.2018 г. № 12.

1) материального обеспечения в связи с временной потерей трудоспособности по следующим видам:

- пособие по временной нетрудоспособности (включая уход за больным ребенком);

- пособие по беременности и родам;

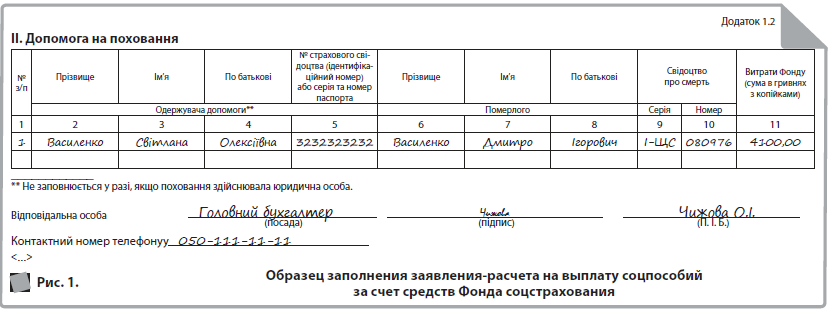

- пособие на погребение (кроме погребения пенсионеров, безработных и лиц, умерших от несчастного случая на производстве);

2) выплат потерпевшим на производстве, предусмотренных абз. 4 ч. 3 ст. 42 Закона о соцстраховании, по следующим видам:

- пособие по временной нетрудоспособности, наступившей вследствие несчастного случая на производстве или профессионального заболевания;

- выплата при временном переводе потерпевшего на более легкую, нижеоплачиваемую работу;

- возмещение стоимости погребения потерпевшего и связанных с этим ритуальных услуг.

2. Эту форму заполняют как работодатели (юрлица и ФЛП) для выплаты соцпособий своим работникам, так и ФЛП для получения соцпособий «на себя».

3. Новшеством является то, что установлены предельные сроки для подачи заявления-расчета. Так, передать заявление-расчет в рабочий орган ФСС следует не позднее 5 р. дн. с даты принятия решения комиссией (уполномоченным) по социальному страхованию. В настоящее время согласно Порядку № 26 заявление-расчет подают по мере обработки документов, поданных застрахованными лицами, без ограничения периодичности и частоты их подачи в ФСС.

4. Порядком № 12 предусмотрены два варианта подачи заявления-расчета:

- в бумажном виде (подается в рабочий орган ФСС лично страхователем или его представителем);

- в электронном виде (отправляется в рабочий орган ФСС с применением электронной цифровой подписи).

5. На проверку заявления-расчета, финансирование по нему или предоставление мотивированного отказа у ФСС есть 10 р. дн. со дня получения такого заявления-расчета. Если у специалистов ФСС возникают вопросы, они вправе направить работодателю запрос для уточнения информации. При наличии недостоверной информации или ошибок заявление-расчет возвращается страхователю с соответствующими рекомендациями по их устранению.

6. После получения финансирования работодатель выплачивает пособие в сроки, установленные ст. 32 Закона о соцстраховании (больничные и декретные работникам — в ближайший для выплаты зарплаты срок, а подрядчикам, работающим по договору ГПХ, — в течение 10 дней (в Порядке № 12 не уточняется, календарных или рабочих); пособие на погребение — не позднее следующего рабочего дня после его получения). В аналогичные сроки осуществляются выплаты потерпевшим на производстве.

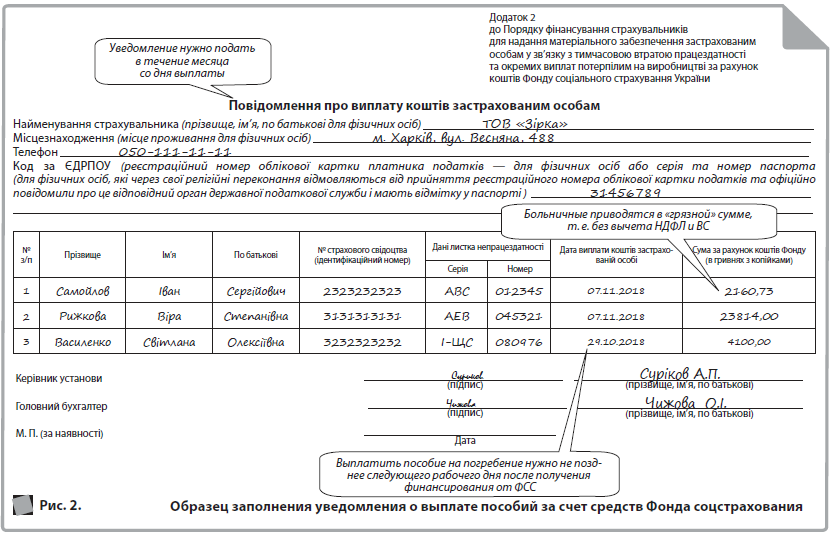

7. В течение месяца после выплаты пособия страхователь направляет уведомление о проведении выплат по форме, приведенной в приложении 2 к Порядку № 12 (см. рис. 2). Это новое требование! Уведомление может быть подано одним из следующих способов:

- в электронном виде с использованием электронной цифровой подписи;

- письмом с уведомлением;

- непосредственно в рабочий орган ФСС.

8. В случае отсутствия информации от страхователя о выплате пособия в течение трех месяцев со дня финансирования специалисты ФСС осуществляют проверку использования страхователем средств.

9. Если полученная от ФСС сумма превышает фактическую сумму пособия, «вершок» нужно вернуть ФСС в течение 3 р. дн. с направлением письма, объясняющего причины возврата. Аналогично нужно поступать и при выявлении ошибок в прошлых периодах.