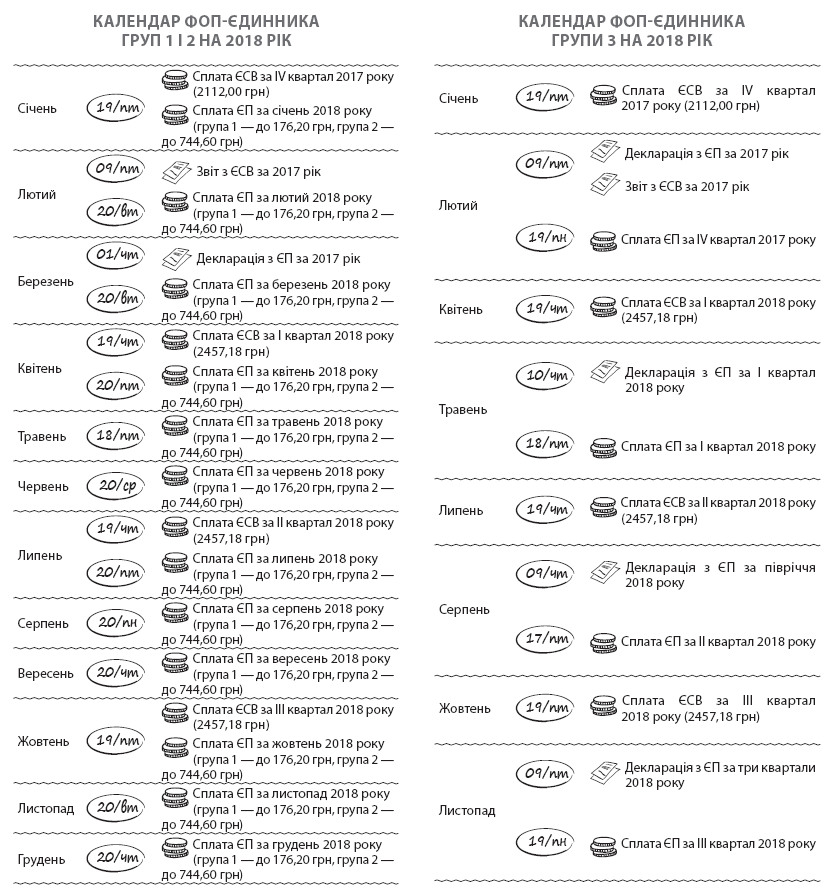

ШПАРГАЛКА НА 2019 РІК

Усі ФОП-єдинники повинні сплачувати ЄСВ «за себе». Виняток: ФОП звільняються від сплати ЄСВ, якщо вони отримують пенсію за віком або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 р. № 1058-IV, та отримують відповідно до закону пенсію або соцдопомогу (ч. 4 ст. 4 Закону про ЄСВ).

Базу нарахування єдинники визначають самостійно в межах установлених законодавством мінімуму та максимуму (див. таблицю). І тут є новації (Законом України від 03.10.2017 р. № 2148-VIII внесено зміни до п. 3 ч. 1 ст. 7 Закону про ЄСВ): з 2018 року всі ФОП-єдинники (груп 1, 2 і 3) сплачують ЄСВ у розмірі не нижче від мінімального (22 % МЗП). Нагадаємо, що у 2017 році для ФОП-єдинників групи 1 мінімальна планка з ЄСВ становила 50 % мінімального страхового внеску.

Розмір ЄСВ «за себе» для ФОП-єдинників у 2018 році

|

Показник |

Розмір, грн/міс. |

|

1. Мінімальна база (1 МЗП) |

3723,00 |

|

2. Мінімальний розмір ЄСВ «за себе» (ряд. 1 × 22 %) |

819,06 |

|

3. Максимальна база (15 МЗП) |

55845,00 |

|

4. Максимальний розмір ЄСВ «за себе» (ряд. 3 × 22 %) |

12285,90 |