Статус контрагента доволі просто перевірити в Електронному кабінеті, проте у бухгалтера не завжди вистачає часу перевірити кожного покупця, особливо коли співпраця була в минулому. Тому згадана в запитанні ситуація на практиці є доволі поширеною.

Одразу зазначимо, що, хоча помилка не призвела до викривлення числових показників декларації та не вплинула на задекларовану суму податку, подавати УР до декларації з ПДВ все-таки необхідно.

НАГАДАЄМО. У податковій звітності повинні відображатися дані, визначені на підставі первинних документів (п. 44.1 ПКУ), а отже, в декларації з ПДВ повинні бути відображені ПЗ на дату складання ПН на неплатника. Водночас РК та нова правильна ПН не впливають на визначення ПЗ продавця. Погоджуються з таким висновком і податківці (див. ІПК ДФСУ від 27.08.2019 р. № 3999/6/99-99-15-03-02-15/ІПК, категорію 101.24 ЗІР).

Допущена помилка фактично призвела до відображення неправильної інформації про ПЗ у розрізі контрагентів, яку містить додаток Д5 «Розшифровки податкових зобов’язань та податкового кредиту в розрізі контрагентів» до декларації з ПДВ. А оскільки додатки є невід’ємною частиною декларації (п. 46.1 ПКУ), платник згідно з п. 50.1 ПКУ зобов’язаний подати УР до такої декларації разом із виправленими додатками. Розберімося, як це зробити. Алгоритм буде таким:

- складаємо та подаємо УР до декларації з ПДВ, яка виправляється. При цьому до гр. 4 та 5 табличної частини УР переносяться числові показники раніше поданої декларації, відповідно, гр. 6 не заповнюємо;

- разом з УР подаємо додаток 5 із позначкою «Уточнюючий» у заголовній частині. Зауважимо, що інші додатки, які не підлягають виправленню, подавати не треба;

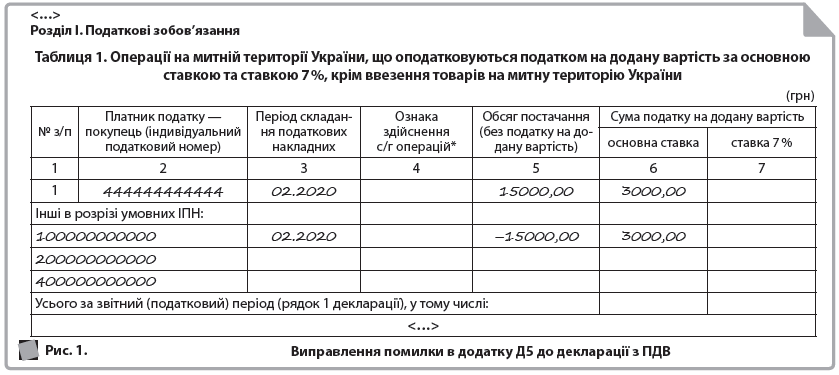

- у додатку 5 необхідно зменшити обсяг постачання та суму в рядку «Інші в розрізі умовних ІПН» і доповнити новим записом з ІПН покупця. Для цього:

- заповнюємо (додаємо) рядок із визначеним обсягом постачання та сумою ПДВ за звітний період з ІПН покупця, запис за яким уточнюється;

- в рядку «Інші в розрізі умовних ІПН» обсяг постачання та сума ПДВ зменшуються — суму уточнення наводимо зі знаком «–» (сторнуємо) в розрізі умовного коду «100000000000»;

- підсумковий рядок «Усього за звітний (податковий) період (рядок 1 декларації)» не заповнюємо.

Такий механізм виправлення запропонований і контролерами у категорії 101.25 ЗІР (див. приклад 3 з наведених у роз’ясненні).

Для наочності розглянемо виправлення на прикладі.

Приклад. Постачальник у лютому 2020 року зареєстрував ПН з обсягом постачання 15000,00 грн (у т. ч. ПДВ — 3000,00 грн) на неплатника ПДВ та, відповідно, зазначив ПЗ у декларації з ПДВ за лютий 2020 року в додатку Д5 за умовним кодом «100000000000». У березні 2020 р. виявилось, що покупець на момент складання ПН був платником ПДВ (ІПН «444444444444»). Помилка не вплинула на рядки декларації і виправляється шляхом подання УР до декларації за лютий 2020 року разом із виправленим додатком Д5 (див. рис 1).

Євгенія Волох, бухгалтер-експерт