Скарга на заблоковану податкову накладну

На жаль, швидко «врятувати» заблоковані ПН/РК у платників ПДВ не завжди виходить. Часом комісія ДФС після подання письмових пояснень та підтвердних документів відмовляє у реєстрації ПН/РК. Тоді суб’єкт господарювання може скористатися механізмом адміністративного або судового оскарження.

Як оскаржити рішення комісії в адмінпорядку, ви дізнаєтеся з матеріалу.

Головні тези

- Скарга на рішення комісії ДФС подається виключно в електронній формі (J(F)1313201) протягом 10 к. дн. з дня набрання чинності рішенням комісії ДФС щодо відмови у реєстрації ПН/РК.

- Не підлягають адміноскарженню рішення комісії ДФС, які оскаржені платником податку в судовому порядку.

- До скарги додаються документи, які підтверджують реальність здійснення операції за відмовленим ПН/РК за формою J(F)1360102.

- Кожен документ надсилається окремим додатком у форматі pdf та повинен мати розмір не більше 2 Мбайт.

Загальні правила

Нормативна база Платники ПДВ при поданні скарги на рішення комісії ДФС мають керуватися Порядком розгляду скарг1. Він не дуже відрізняється від свого попередника, який було затверджено постановою Кабміну від 04.07.2017 р. № 485, проте освіжити свої знання з цього питання буде не зайвим.

Порядок розгляду скарг на рішення комісій, які приймають рішення про реєстрацію податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних або відмову в такій реєстрації, затверджений постановою КМУ від 21.02.2018 р. № 117.

Хто розглядає скаргу Розгляд скарг здійснюється комісією ДФС з питань розгляду скарг, яка є постійно діючим колегіальним органом ДФС, за участю уповноваженої особи Мінфіну. Положення про комісію ДФС та її склад затверджуються головою ДФС.

Як подати Скарга подається платниками ПДВ виключно в електронній формі (п. 5 Порядку розгляду скарг). Зробити це можна через «Електронний кабінет» або будь-яке інше програмне забезпечення, у якому реалізовано таку можливість. Скарга направляється за формою J(F)1313201. До неї подаються документи про підтвердження реальності здійснення операцій по відмовленим ПН/РК за формою J(F)1360102. Кожен документ, що додається до скарги, надсилається окремим додатком у форматі pdf та повинен мати розмір не більше 2 Мбайт (категорія 101.17 ЗІР).

ЗВЕРНІТЬ УВАГУ! Не підлягають адміністративному оскарженню рішення комісії ДФС, які оскаржені платником податку в судовому порядку.

Строк подання Платник ПДВ має право подати скаргу на рішення комісії ДФС щодо відмови у реєстрації ПН/РК протягом 10 к. дн. з дня набрання чинності таким рішенням. Якщо останній день строку припадає на вихідний, неробочий або святковий день, останнім днем такого строку вважається перший робочий день, що настає за вихідним, неробочим або святковим днем.

Тут трошки відволічемося та пригадаємо, коли набирають чинності рішення комісії ДФС щодо відмови у реєстрації ПН/РК. Так, відповідно до п. 22 Порядку зупинення2рішення про реєстрацію або відмову в реєстрації ПН/РК в ЄРПН набуває чинності після реєстрації в Реєстрі ПН/РК, реєстрація яких зупинена (додаток 1 до Порядку зупинення).

Порядок зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затверджений постановою КМУ від 21.02.2018 р. № 117.

Зауважимо: в період тестової дії Реєстру ПН/РК, реєстрація яких зупинена, рішення комісії набували чинності з дня їх прийняття, проте наразі за такими рішеннями минув 10-денний строк, а отже, орієнтуватися слід виключно на дату реєстрації відповідного рішення комісії ДФС у Реєстрі ПН/РК, реєстрація яких зупинена. Його можна переглянути у відкритій частині «Електронного кабінету».

Хочемо порадити бути уважними з Реєстром ПН/РК, реєстрація яких зупинена. Так, максимальний строк, протягом якого комісія ДФС може приймати рішення щодо реєстрації ПН/РК в ЄРПН, становить (пп. 23 – 24 Порядку зупинення):

- для платників ПДВ, у яких обсяг постачання у поточному місяці з урахуванням поданої на реєстрацію ПН/РК менше 30 млн грн, — 5 р. дн.;

- для платників ПДВ, у яких обсяг постачання у поточному місяці з урахуванням поданої на реєстрацію ПН/РК 30 млн грн і більше, — 7 р. дн.

Проте комісія може впоратися швидше, а отже, щоб не проґавити цю «щасливу» годину, краще перевіряти «полонені» ПН/РК щодня.

ЦЕ ЦІКАВО. Строк подання скарги може бути продовженим за правилами і на підставах, визначених п. 102.6 ПКУ. Проте причини подовження строку для подання скарги досить «оригінальні», і навряд звичайні суб’єкти господарювання матимуть змогу ними скористатися. Отже, в загальному випадку про таке подовження слід забути та орієнтуватися на 10 к. дн.

Оформлення скарги

Для того щоб податківці не відмовили вам у розгляді скарги за формальними ознаками, вона має містити таку інформацію (п. 10 Порядку розгляду скарг):

- найменування або прізвище, ім'я та по батькові платника податку, який подає скаргу, його податкову адресу;

- податковий номер або серію (за наявності) та номер паспорта (для фізосіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідному контролюючому органу і мають відмітку у паспорті);

- номер оскаржуваного рішення комісії контролюючого органу про відмову у реєстрації ПН/РК в ЄРПН;

- дату оскаржуваного рішення комісії контролюючого органу про відмову у реєстрації ПН/РК в ЄРПН;

- інформацію про причини незгоди платника податку з рішенням комісії;

- відомості про оскарження рішення комісії в судовому порядку;

- вимоги платника податку, який подає скаргу;

- електронну адресу, на яку надсилається рішення, прийняте за результатами розгляду скарги.

НЮАНС. Судячи із форми скарги, подати її можна окремо на кожне «погане» рішення комісії. Об’єднати декілька скарг не вийде.

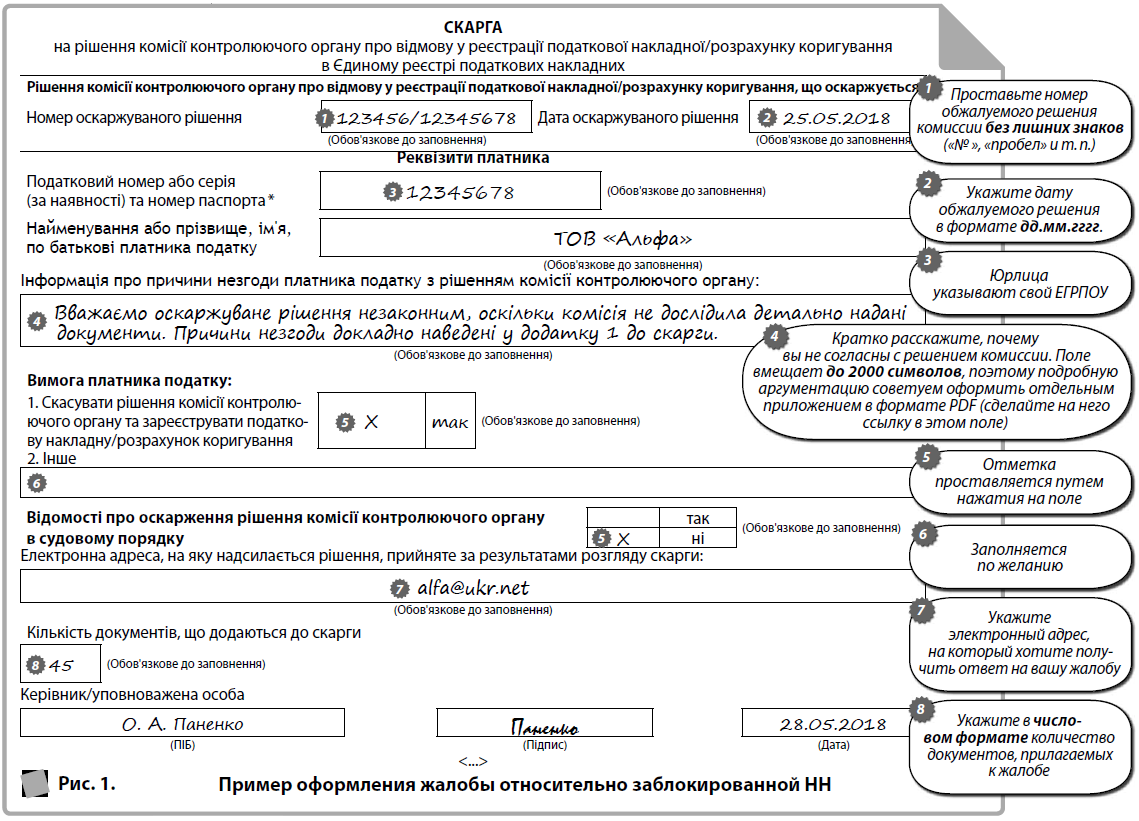

Ці реквізити є в електронному форматі скарги (J(F)1313201). Платнику ПДВ залишається прослідкувати, щоб всі поля були належним чином заповнені. Податківці навіть розмістили на своєму офіційному сайті приклад скарги та звернули увагу платників ПДВ на обов’язкові для заповнення поля. Подивимось і ми (рис. 1).

Приклад. ТОВ «Альфа» отримало рішення комісії ДФС № 123456/12345678 від 25.05.2018 р. щодо відмови у реєстрації ПН. Підприємство вирішило оскаржувати його в адміністративному порядку.

Наповнюємо скаргу змістом

Як зазначалося вище, детальну аргументацію на підтвердження реальності здійснюваної платником ПДВ операції слід навести в окремому додатку. За основу ви можете взяти ваші письмові пояснення, які подавали з метою розблокування ПН/РК. Проте повністю копіювати їх не слід. Радимо критично проаналізувати текст, ще раз переглянути документи, які надаєте, та за потреби розширити доказову базу. Основні моменти, які ви маєте висвітлити у скарзі, такі:

1. Розкрийте специфіку діяльності:

- які види діяльності здійснюєте;

- яку систему оплати за товари/послуги використовуєте (особливо актуально, якщо заблокували ПН/РК щодо передоплати);

- іншу важливу, на вашу думку, інформацію.

2. Детально опишіть операцію, ПН/РК за якою заблокували:

- вкажіть контрагента, з яким укладено договір;

- які товари/послуги необхідно поставити відповідно до договору;

- зазначте, що послужило «першою подією» для нарахування ПЗ;

- якими документами оформлювалася «проблемна» операція.

3. Наведіть докази реальності операції:

- наведіть та додайте до скарги «вхідні» документи, які підтверджують можливість здійснення операції (договори, акти, видаткові накладні, товарно-транспортні накладні, платіжні доручення, тощо);

- наведіть та додайте до скарги «вихідні» документи, які підтверджують нарахування ПЗ за операцією (договори, акти, видаткові накладні, товарно-транспортні накладні, платіжні доручення тощо);

- надайте докази щодо наявності достатніх матеріальних та людських ресурсів для здійснення операції (податкова та фінансова звітність, договори оренди, первинні документи, регістри бухобліку);

- зазначте, що відповідні документи надавались на розгляд комісії ДФС, яка приймає рішення про реєстрацію ПН/РК або відмову в реєстрації.

ДО ВІДОМА. Доводити реальність операції слід незалежно від того, з яких причин заблокували ПН/РК.

4. Якщо, на вашу думку, ПН/РК взагалі не підпадають під моніторинг, вкажіть цей факт та наведіть докази;

5. Сформуйте перелік документів, які додаються до скарги.

На цьому завершимо нашу розмову. Сподіваємося, багато скаржитися вам не доведеться, а всі ПН/РК проходитимуть реєстрацію.