Запаси: відображаємо рух на складі та в бухгалтерії

Районний центр фінансово-господарського обслуговування закладів та установ освіти у квітні 2019 року здійснив 2 закупівлі запасних частин для ремонту шкільних автобусів на загальну суму 5 458,00 грн та оприбуткував їх на склад, призначивши матеріально відповідальну особу — комірника складу. Протягом місяця комірник видав запчастини механіку на загальну суму 2 862,00 грн, які той відразу використав для проведення поточного ремонту автобусів.

Складські документи Про те, як документально відобразити надходження запасів до суб’єкта державного сектору, ми розібралися (див. матеріал за посиланням), тож простежимо і їх подальший рух — складський, який є важливою ланкою контролю за зберіганням активів. Складський облік ведуть матеріально відповідальні особи за місцями відповідального зберігання, за одиницями обліку та кількістю (за винятком медикаментів, перев’язувальних засобів, а також дорогоцінних металів для протезування) (п. 8 розд. III МР з обліку запасів). За цими показниками звіряють дані оперативного складського обліку з даними аналітичного бухгалтерського обліку.

НЮАНС. Обліковують дорогоцінні метали та списують матеріальні цінності, що містять дорогоцінні метали і дорогоцінне каміння, відповідно до законодавства (п. 9 розд. III МР з обліку запасів), а саме — Методрекомендацій № 780. Щодо медикаментів та перев’язувальних засобів — про їх складський облік йдеться в нещодавно оновлених Методрекомендаціях № 635 (див. на сторінках цього номера).

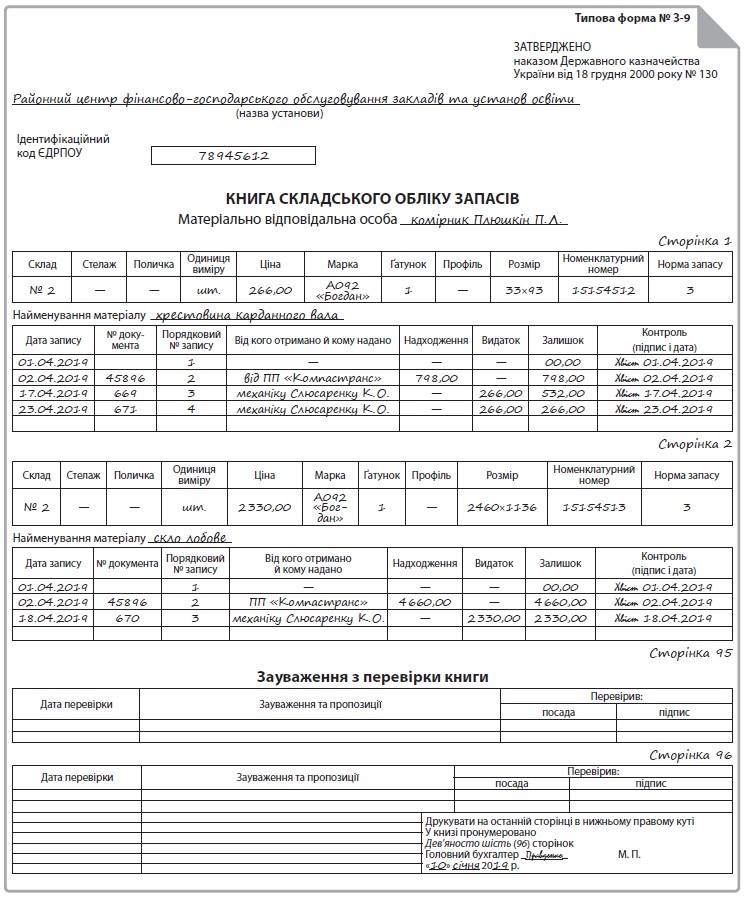

Головним документом обліку, де можна відстежити рух активу від його надходження на склад до вибуття, є Книга складського обліку запасів (форма № З-9), приклад заповнення якої наведено нижче. Вести цей документ на підставі прибутково-видаткових документів уповноважено матеріально відповідальних осіб, а з бухзаписами звіряють один раз на квартал (наказ № 130). Книгу слід вести в розрізі найменувань матеріалів (для кожного найменування — окрема сторінка), зазначаючи місце зберігання запасів, їх ціну, ґатунок, розмір, кількість, джерело отримання та видачі запасів. Записи здійснюють за кожним документом про приймання чи видачу запасів, а після кожного запису в Книзі виводиться залишок матеріалів. А ось присвоєння номенклатурних номерів запасам хоча і не є нормою, але все ж таки спрощує як складський, так і бухгалтерський облік, зокрема таких активів, як запчастини.

НАГАДАЄМО. Аналітичний облік запасів, придбаних за рахунок як загального, так і спеціального фонду, ведуть за тими самими обліковими регістрами, але окремо (п. 14 розд. III МР з обліку запасів).

Вибір документів, на підставі яких відпускають матеріали, продукти харчування, виробничі запаси, готову продукцію тощо, залежить переважно від періодичності, з якою видають активи. Відповідно до наказу № 130 застосовують такі форми:

- Накладну (вимогу) (форма № З-3) — використовують у разі несистематичного відпуску запасів протягом місяця (кварталу);

- Забірну картку (форма № З-5) — складають за систематичного відпуску запасів протягом місяця або в разі щоденного протягом 15 днів на кілька найменувань, але за одним КЕКВ із дотриманням лімітів (за потреби)1

; - Меню-вимогу на видачу продуктів харчування (форма № З-4) — заповнюють щоденно щодо відпущених продуктів харчування.

Бухгалтерські документи Аналітичний облік у бухгалтерії ведуть за Книгою кількісно-сумового обліку (форма № З-6) та Книгою обліку тварин (форма № З-8) або використовують Картку кількісно-сумового обліку (форма № З-7) — на вибір, залежно від обраного та зафіксованого в наказі про облікову політику методу. Книгу кількісно-сумового обліку і Картку кількісно-сумового обліку відкривають на рік, відображаючи залишки на кінець звітного періоду (року, місяця) (приклад заповнення див. нижче).

Щодо продуктів харчування: дані з меню-вимог бухгалтер вносить до форми № З-13 «Накопичувальна відомість витрачання продуктів харчування», яку складають щомісяця за кожною матеріально відповідальною особою окремо.

А «зустрічається» аналітичний облік з оперативним в оборотних відомостях (форма 3-11), які призначені саме для щомісячного звіряння даних за відповідними субрахунками. У разі виявлення розбіжностей слід з’ясувати їх причини і за наявності суттєвих порушень (нестачі, невідображення або несвоєчасне відображення операції в бухобліку) встановити винних осіб. Також для контролю матеріально відповідальні особи систематично складають і подають до бухгалтерії Реєстр приймання-здачі документів (форма № М-13, затверджена наказом № 193). Призначенням цього документа є також звіряння з бухгалтерськими записами наявних прибутково-видаткових документів, що їх отримують на складі, і саме така вимога міститься в п. 8 розд. III МР з обліку запасів.

Складський рух запасів за аналітичними субрахунками може бути відображений у Меморіальному ордері № 17. А на синтетичних субрахунках буде відображено вже безпосередньо оприбуткування на склад та вибуття за фактом витрачання (використання). Та оскільки в нашому прикладі запчастини було оприбутковано на склад, а потім видано механіку і встановлено в тому ж звітному періоді, руху за аналітичними субрахунками не відбувалося.