Версія для друку

Версія для друку

25 жовтня,

2024

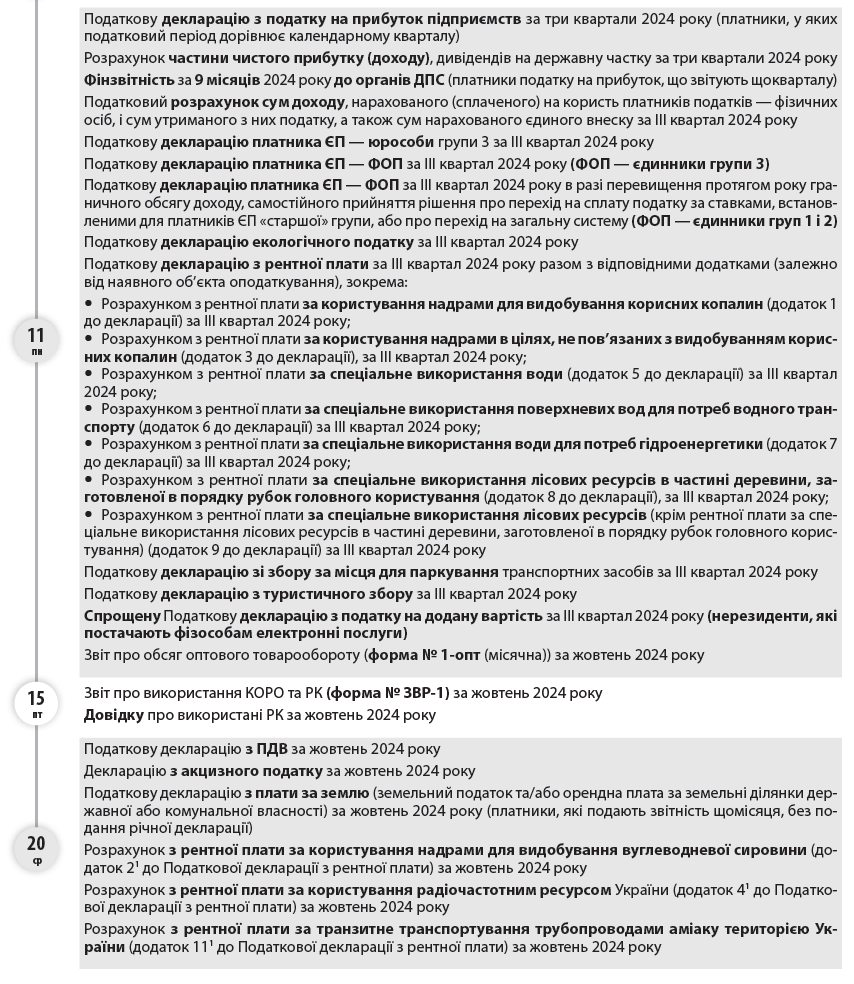

ВАЖЛИВО! Відповідно до п.п. 69.1 підрозд. 10 розд. ХХ ПКУ, якщо у платника податків немає можливості 1своєчасно виконати свій податковий обов’язок щодо дотримання термінів сплати податків та зборів, подання звітності, у тому числі звітності, передбаченої п. 46.2 ПКУ, такий платник податків звільняється від передбаченої ПКУ відповідальності за умови обов’язкового виконання таких обов’язків протягом шести місяців після припинення або скасування воєнного стану або протягом 60 к. дн. з першого дня місяця, наступного за місяцем відновлення таких можливостей платника податків 2.

Див. матеріал «

А на податковому фронті чергові зміни…» // «ПБ», № 21/2022, с. 7.

Водночас згідно із Законом України «Про захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни» від 03.03.2022 № 2115-ІХ, у період дії правового режиму воєнного стану до платників податків не застосовується відповідальність за неподання або несвоєчасне подання «неподаткової» звітності, зокрема до органів статистики, за умови, що така звітність буде подана протягом трьох місяців після припинення або скасування воєнного стану в Україні.

Зауважимо, що Законом України «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» від 30.06.2023 № 3219-ІХ передбачено відновлення з 01.08.2023 нарахування штрафів, визначених ч. 11 ст. 25 Закону про ЄСВ, зокрема, за неподання, несвоєчасне подання, подання не за встановленою формою звітності про нарахування ЄСВ, а також відновлення нарахування пені, визначеної ч. 10 ст. 25 Закону про ЄСВ, на суму недоїмки.

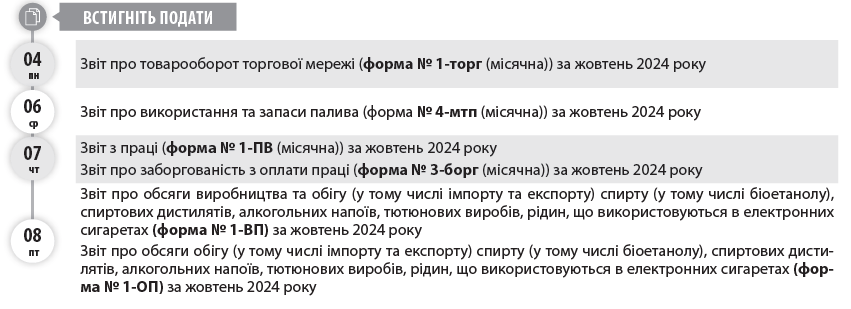

ДО ВІДОМА. У календарі наведено основні форми статистичної звітності. Повний перелік форм державних статистичних спостережень на 2024 рік, а також терміни подання форм статистичної та фінансової звітності наведені на офіційній вебсторінці Державної служби статистики України.

Крім цього, підприємство може отримати перелік статистичних форм за кодом ЄДРПОУ за посиланням: https://ess.ukrstat.gov.ua/.

Також нагадуємо, що з 01.01.2023 набрав чинності Закон України «Про офіційну статистику» від 16.08.2023 № 2524-IX, ч. 4 ст. 10 якого передбачає, що респонденти подають статистичну й фінансову звітність виробникам офіційної статистики виключно в електронній формі.

Безкоштовний сервіс для електронного звітування за статистичними звітами «Кабінет респондента» можна знайти за посиланням: https://statzvit.ukrstat.gov.ua.

___________________________

- Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затверджений наказом Мінреінтеграції від 22.12.2022 № 309.

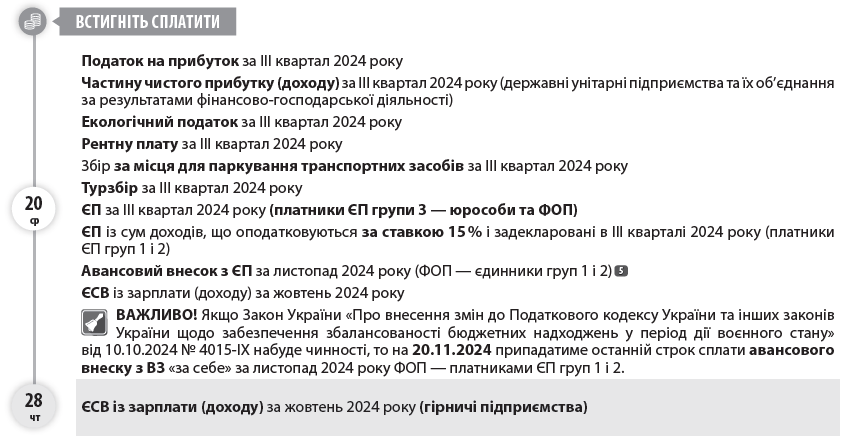

- Закон України «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» від 10.10.2024 № 4015-ІХ.

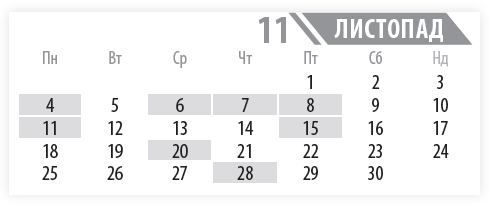

Зауважимо: на 30.11.2024 припадає граничний строк сплати податків за жовтень 2024 року (ПДВ, акцизного податку, плати за землю, рентної плати, ПДФО й ВЗ з нарахованого, але не виплаченого доходу), а також граничний строк сплати авансового внеску з туристичного збору за листопад 2024 року (для платників, які сплачують турзбір щомісяця). Водночас відповідно до п. 57.1 ПКУ, в разі якщо граничний строк сплати податків припадає на вихідний або святковий день, останнім днем сплати вважатиметься операційний (банківський) день, що настає за таким вихідним або святковим днем. Отже, оскільки 30.11.2024 є вихідним днем (субота), останнім строком сплати буде 01.12.2024.