Справедливая стоимость активов: в схемах и таблицах

Учет активов по справедливой стоимости в определенных случаях является выбором для учреждений, а иногда и безальтернативной обязанностью. Причем в большинстве случаев определять такую оценку имеет право и само учреждение (а не только профессиональный эксперт по оценке имущества). Поэтому вспомним, когда, как и кому нужно определить справедливую стоимость.

Статья взята из газеты "Бухгалтерия: бюджет" № 10/2021

Любовь Крутая, эксперт газеты «Бухгалтерия: бюджет»

Когда определять справедливую стоимость

|

Момент оценки |

Условие |

Примечания |

Основание |

|

На дату оприходования |

Объект получен безвозмездно, а документов, подтверждающих его стоимость, нет |

Это правило применяется в бухучетных стандартах по всем нефинансовым активам |

Подпункт 2.1 разд. III НС 124 «Доходы», пп. 4, 7, 8 разд. II НС 121 «Основные средства», пп. 4, 8, 10 разд. II НС 122 «Нематериальные активы», пп. 5, 6, 9 разд. II НС 123 «Запасы», п. 9 разд. II НС 129 «Инвестиционная недвижимость», п. 6 разд. II НС 136 «Биологические активы» |

|

На дату оприходования |

Объект основных средств (далее — ОС), нематериальных активов (далее — НМА) будет учитываться покомпонентно (т. е. отдельные составляющие будут самостоятельными единицами учета), при этом документально стоимость составляющих частей не определена |

Об этом идет речь в п. 7 разд. ІI НС 122 «Нематериальные активы» по НМА.

А в НС 121 «Основные средства» прямо не указано о необходимости применить в этом случае справедливую стоимость. Но предлагаем руководствоваться аналогией с пп. 4, 7, 8 разд. II НС 121 «Основные средства», ведь иначе установить стоимость объекта будет невозможно. |

|

|

На дату оприходования |

Объект выявлен как излишки в ходе инвентаризации |

— |

Абзац 2 пп. 1.5, 2.3 разд. ІІІ Положения № 879 |

|

На годовую дату баланса или на дату переоценки |

Проведение переоценки необоротных активов |

Для определения потребности в переоценке анализируют отклонение остаточной стоимости от справедливой на годовую дату баланса (пп. 3,4 разд. ІІІ НС 121 «Основные средства», п. 4 разд. IІI НС 122 «Нематериальные активы»). Но по решению руководителя переоценку могут провести и в другое время, необязательно «под годовую финотчетность». И в таком случае отклонение уже наверняка определять не будут, но справедливую стоимость все равно нужно будет установить собственно для самой процедуры переоценки (п.п. 5 разд. III НС 121 «Основные средства», п. 7 разд. IIІ НС 122 «Нематериальные активы»). Подробнее о проведении переоценки см. в предыдущей статье. |

|

|

На дату операции |

Установление чистой стоимости реализации ОС или запасов |

Чистой стоимостью реализации активов является справедливая стоимость за вычетом ожидаемых расходов на их реализацию |

Абзац 22 п. 4 разд. І НС 121 «Основные средства», абз. 9 п. 4 разд. І НС 123 «Запасы» |

|

На дату оприходования |

Признание финансовой аренды, отражение в учете имущества, полученного в финаренду |

Полученные в финансовую аренду активы отражают в сумме, которая не превышает справедливую стоимость арендованного имущества в начале аренды. Справедливая стоимость объекта финаренды нужна для проверки наличия признаков финансовой аренды в договоре о приобретении товара/об аренде, для определения арендной ставки процента |

Пункт 4 разд. І, п. 1 разд. ІІ НС 126 «Аренда» |

|

На дату оприходования |

Определение производственной себестоимости продукции |

Производственная себестоимость продукции уменьшается на справедливую стоимость сопутствующей продукции, которая реализуется |

Пункт 1 разд. ІV НС 135 «Расходы» |

|

На дату оприходования |

Первоначальное признание дополнительных биологических активов, сельскохозяйственной продукции |

При первоначальном признании эти активы оцениваются по справедливой стоимости за вычетом расходов на продажу |

Пункты 8, 11 разд. ІІ НС 136 «Биологические активы» |

|

На дату баланса |

Отражение в балансе биологических активов |

Биологические активы отражаются на дату баланса по справедливой стоимости за вычетом затрат на продажу, кроме случаев, когда справедливую стоимость установить невозможно |

Пункт 9 разд. ІІ НС 136 «Биологические активы» |

|

На дату операции |

Определение убытков или размера возмещения от причинения ущерба — относительно всех объектов нефинансовых активов |

Требуется определение экспертной оценки, которая, по сути, является справедливой стоимостью утраченных, поврежденных нефинансовых активов на момент этого события |

Часть 2 ст. 7 Закона об оценке имущества |

Кому определять справедливую стоимость?

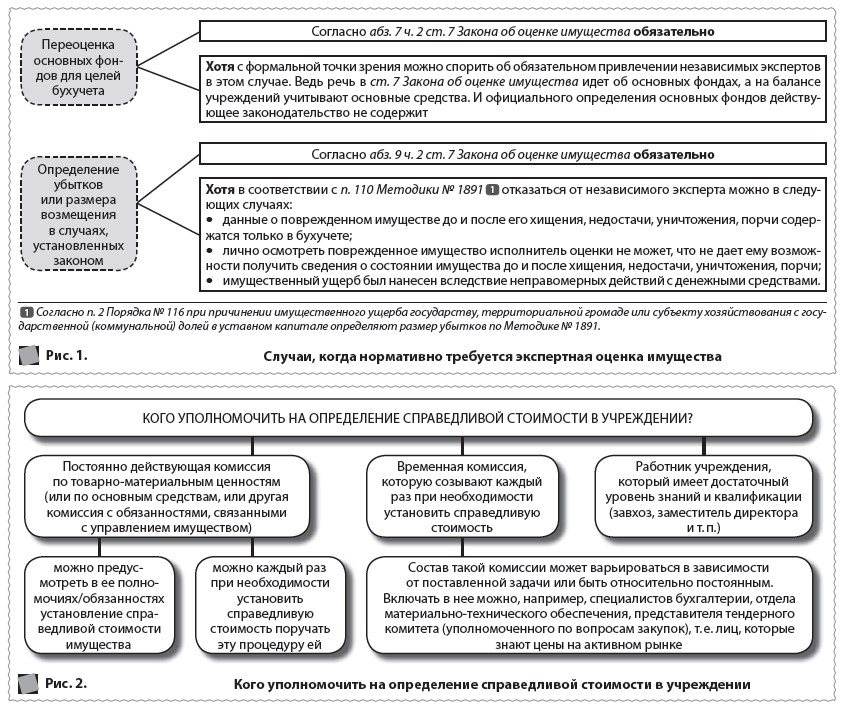

Статья 7 Закона об оценке имущества определяет ситуации, когда для проведения оценки нужно обязательно привлекать независимого профессионального эксперта, который имеет квалификационное свидетельство оценщика. В то же время неактуальная терминология формирует поле для разночтения нормы (рис. 1). В иных ситуациях можно не тратить деньги на эксперта, а установить справедливую стоимость самостоятельно. Кого уполномочить на это в учреждении, см. на рис. 2. При этом помните: в спорных ситуациях самостоятельную оценку могут подвергнуть сомнению.

Как учреждению самостоятельно определять справедливую стоимость?

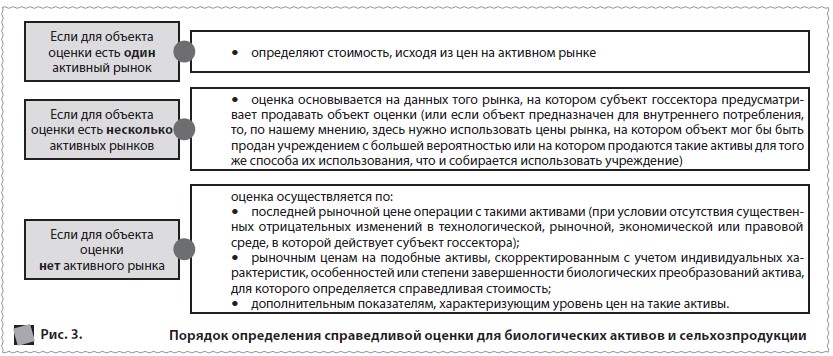

Порядок определения справедливой стоимости нормативно определен только для биологических активов и сельскохозяйственной продукции (пп. 12, 13 разд. II НС 136 «Биологические активы») — см. рис. 3.

Разъясняя порядок определения справедливой стоимости для прочих активов, Минфин в письме от 12.05.2017 г. № 35220-07/23-1740/1606 никаких конкретных рекомендаций, кроме определения справедливой стоимости, не предоставил. Но на момент издания этого письма еще не был действующим НС 136 «Биологические активы». Получается, что в других нацстандартах и бухучетных законодательных актах Минфин не нашел никаких объяснений. Поэтому, по нашему мнению, логику НС 136 «Биологические активы» уместно применять и в случае определения справедливой стоимости и прочих нефинансовых активов учреждения. Привязана она к ценам на активном рынке. Активным рынком является рынок, которому присущи такие условия (п. 4 разд. I НС 121 «Основные средства»):

- предметы, которые продаются и покупаются на этом рынке, являются однородными;

- в любое время можно найти заинтересованных продавцов и покупателей;

- информация о рыночных ценах является общедоступной.

ОБРАТИТЕ ВНИМАНИЕ! Если биологические активы растительного происхождения на активном рынке оцениваются с учетом стоимости земли и капитальных расходов на ее улучшение, определение справедливой стоимости таких биологических активов осуществляется за вычетом справедливой стоимости земли и капитальных расходов на ее улучшение (п. 14 разд. II НС 136 «Биологические активы»). То есть справедливая стоимость должна учитывать только оценку актива.

В то же время в международной практике (МСФО 13 «Оценка справедливой стоимости») для оценки объектов, у которых нет активного рынка, когда из-за специфики использования очень трудно определить возможную цену продажи, есть еще два подхода:

- затратный подход — определить возможную цену приобретения;

- доходный подход — определить ожидаемую сумму дисконтированных денежных потоков.

Считаем, с учетом того, что нацстандарты разрабатывали на базе международных стандартов, можно пользоваться и этими подходами.

Оформление оценки

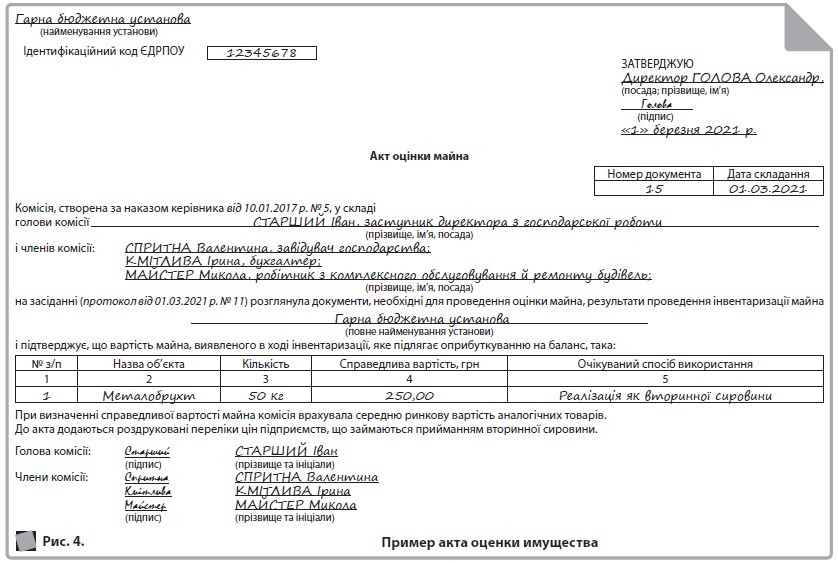

Результат оценочных работ независимого эксперта оформляют в виде отчета, имеющего срок годности — 1 год. Требования к оформлению такого отчета установлены оценочным законодательством, но поскольку это обязанность эксперта — оформить надлежащим образом, то останавливаться на этом не будем. Требований к оформлению результата оценочных работ работников учреждения на законодательном уровне нет, поэтому допускается документ произвольной формы.

Но для того, чтобы иметь возможность отразить на его основании запись в бухучете, советуем указать в этом документе все реквизиты первичного документа, требуемые ч. 2 ст. 9 Закона о бухучете. Пример Акта оценки см. на рис. 4.

Пример. По результатам инвентаризации учреждение обнаружило неоприходованный на баланс металлолом, который остался после ремонта, в объеме 50 кг.

Определять справедливую стоимость выявленных излишков комиссии уместно было бы с учетом цены возможной реализации. Допустим, что согласно анализу цен в своем регионе определена возможная цена продажи металлолома, равная 5 грн/кг. Соответственно, 50 кг оценены в сумме 250 грн (5 грн/кг × 50 кг).

Использованные документы

Закон о бухучете — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV.

Закон об оценке имущества — Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г. № 2658-III.

НС 121 «Основные средства» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом МФУ от 12.10.2010 г. № 1202.

НС 122 «Нематериальные активы» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 122 «Нематериальные активы», утвержденное приказом МФУ от 12.10.2010 г. № 1202.

НС 123 «Запасы» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 123 «Запасы», утвержденное приказом МФУ от 12.10.2010 г. № 1202.

НС 124 «Доходы» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 124 «Доходы», утвержденное приказом МФУ от 24.12.2010 г. № 1629.

НС 126 «Аренда» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 126 «Аренда», утвержденное приказом МФУ от 24.12.2010 г. № 1629.

НС 129 «Инвестиционная недвижимость» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 129 «Инвестиционная недвижимость», утвержденное приказом МФУ от 24.12.2010 г. № 1629.

НС 135 «Расходы» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 135 «Расходы», утвержденное приказом МФУ от 18.05.2012 г. № 568.

НС 136 «Биологические активы» — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 136 «Биологические активы», утвержденное приказом МФУ от 15.11.2017 г. № 943.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом МФУ от 02.09.2014 г. № 879.

Методика № 1891 — Методика оценки имущества, утвержденная постановлением КМУ от 10.12.2003 г. № 1891.

Порядок № 116 — Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением КМУ от 22.01.1996 г. № 116.