Жалоба на заблокированную налоговую накладную

К сожалению, быстро «спасти» заблокированные НН/РК у плательщиков НДС получается не всегда. Порой комиссия ГФС после подачи письменных пояснений и подтверждающих документов отказывает в регистрации НН/РК. Тогда субъект хозяйствования может воспользоваться механизмом административного или судебного обжалования.

Как обжаловать решение комиссии в админпорядке, вы узнаете из материала.

Главные тезисы

- Жалоба на решение комиссии ГФС подается исключительно в электронной форме (J(F)1313201) в течение 10 к. дн. со дня вступления в силу решения комиссии ГФС об отказе в регистрации НН/РК.

- Не подлежат админобжалованию решения комиссии ГФС, обжалуемые плательщиком в судебном порядке.

- К жалобе прилагаются документы, подтверждающие реальность осуществления операции по отказанным НН/РК, по форме J(F)1360102.

- Каждый документ направляется отдельным приложением в формате pdf и должен иметь размер не более 2 Мбайт.

Общие правила

Нормативная база Плательщики НДС при подаче жалобы на решение комиссии ГФС должны руководствоваться Порядком рассмотрения жалоб1. Он не сильно отличается от своего предшественника, утвержденного постановлением Кабмина от 04.07.2017 г. № 485, однако освежить свои знания по этому вопросу будет нелишне.

1Порядок рассмотрения жалоб на решения комиссий, принимающих решение о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных или отказе в такой регистрации, утвержденный постановлением КМУ от 21.02.2018 г. № 117.

Кто рассматривает жалобу Рассмотрение жалоб осуществляется комиссией ГФС по вопросам рассмотрения жалоб, являющейся постоянно действующим коллегиальным органом ГФС, с участием уполномоченного лица Минфина. Положение о комиссии ГФС и ее состав утверждаются председателем ГФС.

Как подать Жалоба подается плательщиками НДС исключительно в электронной форме (п. 5 Порядка рассмотрения жалоб). Сделать это можно через «Электронный кабинет» или какое-либо другое программное обеспечение, в котором реализована такая возможность. Жалоба направляется по форме J(F)1313201. К ней прилагаются документы о подтверждении реальности осуществления операций по отказанным НН/РК по форме J(F)1360102. Каждый документ, прилагаемый к жалобе, направляется отдельным приложением в формате pdf и должен иметь размер не более 2 Мбайт (категория 101.17 ЗIР).

ОБРАТИТЕ ВНИМАНИЕ! Не подлежат административному обжалованию решения комиссии ГФС, обжалуемые плательщиком налога в судебном порядке.

Срок подачи Плательщик НДС имеет право подать жалобу на решение комиссии ГФС об отказе в регистрации НН/РК в течение 10 к. дн. со дня вступления в силу такого решения. Если последний день срока приходится на выходной, нерабочий или праздничный день, последним днем такого срока считается первый рабочий день, следующий за выходным, нерабочим или праздничным днем.

Здесь немножко отвлечемся и вспомним, когда вступают в силу решения комиссии ГФС об отказе в регистрации НН/РК. Так, в соответствии с п. 22 Порядка приостановления2решение о регистрации или отказе в регистрации НН/РК в ЕРНН вступает в силу после регистрации в Реестре НН/РК, регистрация которых приостановлена (приложение 1 к Порядку приостановления).

Порядок приостановления регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных, утвержденный постановлением КМУ от 21.02.2018 г. № 117.

Заметим: в период тестового действия Реестра НН/РК, регистрация которых приостановлена, решения комиссии вступали в силу со дня их принятия, однако на данный момент по таким решениям истек 10-дневныйй срок, а значит, ориентироваться следует исключительно на дату регистрации соответствующего решения комиссии ГФС в Реестре НН/РК, регистрация которых приостановлена. Этот Реестр можно просмотреть в открытой части «Электронного кабинета».

Хотим посоветовать быть внимательнее с Реестром НН/РК, регистрация которых приостановлена. Так, максимальный срок в течение которого комиссия ГФС может принимать решение о регистрации НН/РК в ЕРНН, составляет (пп. 23 – 24 Порядка приостановления):

- для плательщиков НДС, у которых объем поставки в текущем месяце с учетом поданной на регистрацию НН/РК менее 30 млн грн, — 5 р. дн.;

- для плательщиков НДС, у которых объем поставки в текущем месяце с учетом поданной на регистрацию НН/РК 30 млн грн и более, — 7 р. дн.

Однако комиссия может справиться быстрее, а значит, чтобы «не проворонить» этот «счастливый» момент, лучше проверять состояние «пленных» НН/РК ежедневно.

ЭТО ИНТЕРЕСНО. Срок подачи жалобы может быть продлен по правилам и на основаниях, определенных п. 102.6 НКУ. Однако причины продления срока для подачи жалобы достаточно «оригинальные», и вряд ли обычные субъекты хозяйствования смогут ими воспользоваться. А значит, в общем случае о продлении следует забыть и ориентироваться на 10 к. дн.

Оформление жалобы

Для того чтобы налоговики не отказали вам в рассмотрении жалобы по формальным признакам, она должна содержать следующую информацию (п. 10 Порядка рассмотрения жалоб):

- наименование или фамилию, имя и отчество плательщика налога, подающего жалобу, его налоговый адрес;

- налоговый номер или серию (при наличии) и номер паспорта (для физических лиц, которые по своим религиозным убеждениям отказываются от принятия регистрационного номера учетной карточки налогоплательщика, уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте);

- номер обжалуемого решения комиссии контролирующего органа об отказе в регистрации НН/РК в ЕРНН;

- дату обжалуемого решения комиссии контролирующего органа об отказе в регистрации НН/РК в ЕРНН;

- информацию о причинах несогласия плательщика налога с решением комиссии;

- сведения об обжаловании решения комиссии в судебном порядке;

- требования плательщика налога, подающего жалобу;

- электронный адрес, на который направляется решение, принятое по результатам рассмотрения жалобы.

НЮАНС. Судя по форме жалобы, подать ее можно отдельно на каждое «плохое» решение комиссии. Объединить несколько жалоб не получится.

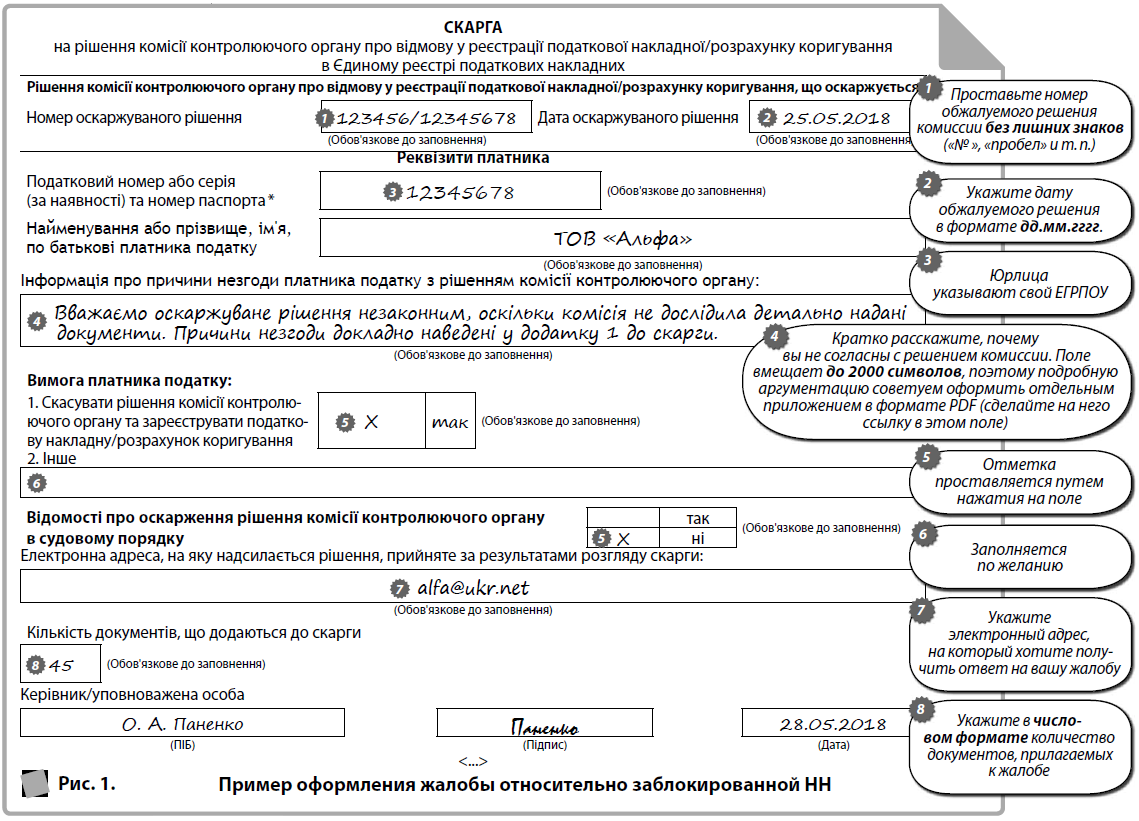

Эти реквизиты есть в электронном формате жалобы (J(F)1313201). Плательщику НДС нужно проследить, чтобы все поля были надлежащим образом заполнены. Налоговики даже разместили на своем сайте пример жалобы и обратили внимание плательщиков НДС на обязательные для заполнения поля. Посмотрим их и мы (рис. 1).

Пример. ООО «Альфа» получило решение комиссии ГФС от 25.05.2018 г. № 123456/12345678 об отказе в регистрации НН. Предприятие решило обжаловать его в административном порядке.

Наполняем жалобу содержанием

Как отмечалось выше, подробную аргументацию для подтверждения реальности осуществляемой плательщиком НДС операции следует привести в отдельном приложении. За основу вы можете взять ваши письменные пояснения, подававшиеся с целью разблокировки НН/РК. Однако полностью копировать их не следует. Советуем критически проанализировать текст, еще раз просмотреть подаваемые документы и, при необходимости, расширить доказательную базу. Основные моменты, которые вы должны осветить в жалобе, следующие:

1. Раскройте специфику деятельности:

- какие виды деятельности осуществляете;

- какую систему оплаты за товары/услуги используете (особенно актуально, если заблокировали НН/РК по предоплате);

- другую важную, по вашему мнению, информацию.

2. Подробно опишите операцию, НН/РК по которой заблокировали:

- укажите контрагента, с которым заключен договор;

- какие товары/услуги необходимо поставить в соответствии с договором;

- укажите, что послужило «первым событием» для начисления НО;

- какими документами оформлялась «проблемная» операция.

3. Приведите доказательства реальности операции:

- приведите и приложите к жалобе «входящие» документы, подтверждающие возможность осуществления операции (договоры, акты, расходные накладные, товарно-транспортные накладные, платежные поручения, и т. п.);

- приведите и приложите к жалобе «исходящие» документы, подтверждающие начисление НО по операции (договоры, акты, расходные накладные, товарно-транспортные накладные, платежные поручения и т. п.);

- предоставьте доказательства наличия достаточных материальных и человеческих ресурсов для осуществления операции (налоговая и финансовая отчетность, договоры аренды, первичные документы, регистры бухучета);

- укажите, что соответствующие документы подавались на рассмотрение комиссии ГФС, принимающей решение о регистрации НН/РК или об отказе

в регистрации.

НА ЗАМЕТКУ. Доказывать реальность операции следует независимо от того, по каким причинам заблокировали НН/РК.

4. Если, по вашему мнению, НН/РК вообще не подпадают под мониторинг, укажите этот факт и приведите доказательства.

5. Сформируйте перечень документов, прилагаемых к жалобе.

На этом завершим наш разговор. Надеемся, много жаловаться вам не придется, а все НН/РК будут проходить регистрацию.