Матпомощь студентам: выплачиваем правильно

Вопросы, связанные предосталением материальной помощи студентам всегда актуальны. А неоднозначность налогобложения добавляет стимулирует интерес еще больше. Давайте остановимся на аспектах предосталения и налогообложения материальной помощи, выплачиваемой студентам учебным заведением.

Условия выплаты матпомощи из стипендиального фонда

Основание для выплаты Учебное заведение может использовать 10 % средств, предусмотренных на выплату стипендий, на выплату матпомощи учащимся, студентам, курсантам, клиническим ординаторам и аспирантам, которые обучаются по государственному заказу (п. 7 Порядка № 882). Такую помощь выплачивают студентам для повышения жизненного уровня и поощрения за успехи в учебе, участие в общественной, спортивной и научной деятельности.

Итак, исходя из п. 7 Порядка № 882 назовем условия для выплаты матпомощи студентам:

во-первых, выплатить такую помощь может учебное заведение, на которое распространяется действие Порядка № 882. А это (п. 1):

- учебные заведения и научные учреждения, в которых студенты обучаются за счет средств общего фонда государственного бюджета;

- учебные заведения, находящиеся в собственности АР Крым, и коммунальные учебные заведения, в которых студенты и учащиеся обучаются за счет средств соответствующих бюджетов;

во-вторых, помощь может выплачиваться учащимся, студентам, курсантам вуза, клиническим ординаторам и аспирантам. Круг получателей выплат по Порядку № 882 ограничивает п. 1. И, учитывая это, выплатить матпомощь согласно п. 7 Порядка № 882 вы можете в основном студентам дневной формы обучения;

ЦИТАТА «1. Действие настоящего Порядка распространяется на лиц, которые учатся в учебных заведениях и научных учреждениях за счет средств общего фонда государственного бюджета, в учебных заведениях, находящихся в собственности Автономной Республики Крым, и коммунальных учебных заведениях за счет средств соответствующих бюджетов:

1) учащихся дневной формы обучения профессионально-технических учебных заведений (далее — учащиеся);

2) студентов дневной формы обучения высших учебных заведений I–IV уровней аккредитации, кроме лиц, которые учатся по образовательно-профессиональным программам подготовки магистров государственного управления (далее — студенты);

3) курсантов дневной формы обучения высших учебных заведений гражданской авиации, морского и речного транспорта, Севастопольского национального института ядерной энергии и промышленности (далее — курсанты высшего учебного заведения);

4) учащихся VIII–XII классов средних специальных музыкальных школ-интернатов и средних художественных школ;

5) учащихся I–II курсов училищ физической культуры;

6) слушателей подготовительных отделений консерваторий и студий подготовки актерских кадров (далее — слушатели);

7) клинических ординаторов;

8) аспирантов и докторантов, обучающихся с отрывом от производства;

9) курсантов, слушателей и адъюнктов высших военных учебных заведений и военных учебных подразделений высших учебных заведений — в части назначения стипендий, указанных в подпункте 1 пункта 5 настоящего Порядка.»

(Порядок № 882)

в-третьих, получать помощь могут студенты, которые обучаются по государственному заказу, т. е. контрактникам такая матпомощь не выплачивается.

Матпомощь студентам-сиротам Выплата такой помощи предусмотрена п.п. 3 п. 13 постановления № 226. Право на получение матпомощи имеют учащиеся и студенты, которые:

- являются детьми-сиротами;

- являются детьми, лишенными родительской опеки;

- в период обучения в возрасте от 18 до 23 лет остались без родителей.

Матпомощь выплачивается учебным заведением ежегодно за счет средств стипендиального фонда, а также средств, предусмотренных на содержание таких заведений. Размер матпомощи — не меньше 8 нмдг (136,00грн).

Для того чтобы учебное заведение выплачивало студенту (учащемуся) такую матпомощь, он должен подтвердить свой особый статус. Для этого в учебный отдел учебного заведения студент (учащийся), в зависимости от своего статуса, предоставляет копии следующих документов:

- свидетельства о рождении;

- свидетельства о смерти;

- решения суда о лишении родительских прав;

- решения суда о признании родителей без вести отсутствующими или недееспособными;

- решения об осуждении родителей;

- справку из отдела ЗАГС о том, что в книге записей рождений запись об отце сделана по указанию матери;

- справку из органов внутренних дел.

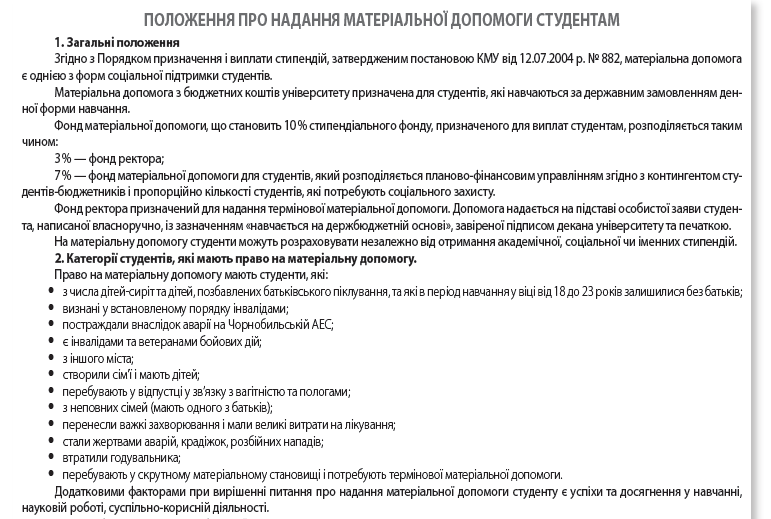

Документальное оформление Выплату стипендий и матпомощи учебное заведение осуществляет на основании разработанного им положения о порядке использования средств, предусмотренных на осуществление таких выплат. Положение о предоставлении матпомощи студентам должен утвердить руководитель учебного заведения и согласовать с представителем профсоюзной и самоуправляющейся организаций учащихся, студентов, курсантов. Образец такого положения см. на рис. 1.

В свое время Минобразования в письме от 19.04.2011 г. № 1/12-2126 указывало, что сумма средств для оказания материальной помощи и поощрения должна планироваться учебным заведением на основании предусмотренных сметой учебного заведения годового объема расходов на выплату стипендий.

Инициатива о выделении матпомощи может исходить как от самого студента, так и от администрации учебного заведения.

ОБРАТИТЕ ВНИМАНИЕ! Решение вопросов по оказанию материальной помощи принимает стипендиальная комиссия. В состав стипендиальной комиссии входят руководитель учебного заведения, представители финансовых подразделений, деканы факультетов (заведующие отделениями), представители профсоюзных и самоуправляющихся организаций учащихся, студентов, курсантов вуза (п. 8 Порядка № 882).

Если инициатором выделения матпомощи является студент, он пишет заявление в произвольной форме (образец заявления см. на рис. 2 выше). Студент должен указать основание для выделения матпомощи. Учебное заведение его рассматривает. Принятое решение о выплате оформляется соответствующим приказом (распоряжением) по учебному заведению, в котором указывается и размер помощи.

Если же при наступлении определенных условий решение о выплате принимает само учебное заведение (например, студент занял призовое место в спортивных соревнованиях, выступая от имени вуза), то заявление студента не нужно. Достаточно издать приказ (распоряжение). Аналогично и в случае с предоставлением матпомощи детям-сиротам.

Налогообложение

Какая это выплата? Как указывалось ранее, матпомощь выплачивается студентам из стипендиального фонда и не имеет отношения к выплатам, связанным с оплатой труда работников. Ведь между учебным заведением и студентом нет трудовых отношений. Данный вид выплат не содержится и в Инструкции № 5, которая как раз и определяет, кто относится и кто не относится к фонду оплаты труда. Значит, выплаченная студенту матпомощь не может быть связана с оплатой труда. Кроме того, целью данной выплаты являются поощрение и повышение жизненного уровня студентов. Поэтому, останавливаясь на налогообложении такой матпомощи, будем исходить из того, что данная выплата не связана с оплатой труда.

ЕСВ Главным критерием при определении объекта для начисления и удержания ЕСВ являются выплаты, включаемые в фонд оплаты труда. Поскольку матпомощь, выплаченная из стипендиального фонда студенту, не относится к таковым, то и объекта для начисления и удержание ЕСВ нет.

Из этого следует, что матпомощь, выплаченная студенту, не включается в базу для начисления и удержания ЕСВ. И поэтому такую выплату вы не отражаете в форме № Д4.

НДФЛ Для взимания НДФЛ, в отличие от стипендии, необлагаемой на основании п.п. 165.1.26 НКУ, матпомощь необходимо облагать по общим правилам для налогообложения такой выплаты другим физлицам. Поэтому для целей НДФЛ матпомощь студентам из стипендиального фонда следует рассматривать отдельно как предоставление благотворительной помощи в рамках Порядка № 882 и предоставление в соответствии с постановлением № 226.

Налогообложение благотворительной помощи регулирует п. 170.7 НКУ. Благотворительная помощь может быть целевой и нецелевой. Цели, на которые может быть выплачена целевая помощь, приведены в п.п. 170.7.4 НКУ. В рамках данной статьи мы ее не рассматриваем, так как студентам ее вряд ли предоставляют как выплату из стипендиального фонда. Студенческую материальную помощь следует облагать по правилам, предусмотренным для нецелевой благотворительной помощи согласно п.п.170.7.3 НКУ.

Сумма нецелевой благотворительной помощи, в том числе материальной, которая предоставляется в пользу налогоплательщика в течение отчетного налогового года совокупно в размере, не превышающем суммы предельного размера дохода, определенного согласно п.п. 169.4.1 НКУ, не включается в налогооблагаемый доход получателя такой помощи (п.п.170.7.3 НКУ). Напомним: речь идет о предельном размере дохода, определяемого для применения к начисленному налогооблагаемому доходу НСЛ. Этот размер применяется и для принятия решения об обложении НДФЛ или освобождении суммы матпомощи. В 2014 году необлагаемая сумма составляет 1710 грн (рассчитываем исходя из минзарплаты на 01.01.2014 г. — 1218 грн : 1218 грн × 1,4 итог округляем до ближайших 10 грн).

Сумма превышения помощи над указанным размером включается в общий месячный (годовой) налогооблагаемый доход плательщика налога согласно п.п. 164.2.19 НКУ и подлежит налогообложению у источника выплаты по ставкам, установленным п. 167.1 НКУ, т. е. 15 % (17 %).

Такое правило распространяется на студентов независимо от факта получения ими стипендии из бюджета. Объясняется это тем, что НКУ не содержит ограничений при выплате нецелевой благотворительной помощи в виде матпомощи для лиц, получающих какие-либо выплаты из бюджета.

В ф. № 1ДФ предоставленную сумму матпомощи отражаете в таком порядке:

- необлагаемую часть нецелевой благотворительной помощи отражаете с признаком дохода «169»;

- облагаемую — с признаком дохода «127».

А вот сумма денежной помощи в виде матпомощи, выплаченной детям-сиротам или детям, лишенным родительской опеки (в том числе выпускникам профессионально-технических учебных заведений и высших учебных заведений І–IV уровней аккредитации), в порядке и размерах, определенных постановлением № 226, не включается в общий месячный (годовой) налогооблагаемый доход плательщика налога (студента-сироты). Основание — п.п. 165.1.23 НКУ. Напомним: ежегодный минимальный размер матпомощи студентам-сиротам составляет 136 грн. В ф. № 1ДФ такую матпомощь отражайте с признаком дохода «147».

КЭКР Выплата матпомощи студентам планируется по КЭКР:

- 2720 «Стипендии» — студентам, обучающимся по государственному заказу дневной формы обучения;

- 2730 «Прочие выплаты населению» — студентам детям-сиротам, детям, лишенным родительской опеки и которые в период обучения в возрасте от 18 до 23 лет остались без родителей.

Если сумма матпомощи превышает необлагаемый размер, то удержанню сумму НДФЛ проводим по тому же КЭКР, что и основную выплату.

Пример На основании заявления студента учебное заведение приняло решение, оформленное приказом, о выплате матпомощи в январе 2014 года в размере 400,00 грн. Так как сумма матпомощи не превышает предельный размер, установленный на 2014 год (1710 грн), то данная сумма НДФЛ не облагается. В форме № 1ДФ за I квартал 2014 года выплаченную сумму отражаете с признаком дохода «169». Как отразить в бухгалтерском учете выплаченную матпомощь студенту, смотрите в таблице ниже.

Отражение в бухгалтерском учете начисления и выплаты матпомощи студенту

|

Содержание операции |

Бухгалтерский учет |

Сумма, грн |

|

|

дебет счета |

кредит счета |

||

|

1. Начислена сумма матпомощи за счет стипендиального фонда, образованного из средств общего фонда (КЭКР 2720) |

801, 802 |

662 |

400,00 |

|

2. Перечислена на картсчет студента матпомощь |

662 |

321 |

400,00 |

|

или |

|||

|

2а. Получена матпомощь в кассу и выплачена студенту наличными |

301 |

321 |

400,00 |

|

662 |

301 |

400,00 |

|

ГЛАВНЫЕ ТЕЗИСЫ

- Матпомощь за счет средств стипендиального фонда учебного заведения может быть выплачена только студентам, обучающимся по государственному заказу дневной формы обучения.

- Студенты-сироты (лишенные родительской опеки) имеют право на ежегодную дополнительную матпомощь, предусмотренную постановлением № 226, в размере не меньше 136 грн.

- Не включаете в облагаемый НДФЛ доход студента матпомощь в размере, не превышающем в 2014 году 1710 грн, а также всю сумму матпомощи, которую выплачиваете студенту согласно постановлению № 226.

- Матпомощь, которую выплачиваете студенту, в том числе и сиротам, не зависимо от ее размера, не включаете в базу для начисления и удержания ЕСВ.

|

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ |

|

|

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI. Постановление № 226 — постановление КМУ «Об улучшении воспитания, обучения, социальной защиты и материального обеспечения детей-сирот и детей, лишенных родительской опеки» от 05.04.1994 г. № 226. |

Порядок № 882 — Порядок назначения и выплаты стипендий, утвержденный постановлением КМУ от 12.07.2004 г. № 882. Инструкция № 5 — Инструкция по статистике зарплаты, утвержденная приказом Госкомстата от 13.01.2004 г. № 5. |